Управление издержками производства и источники их финансирования - Затраты предприятия

Управление издержками производства включает в себя следующие моменты:

- 1) умение четко определить величину расходов предприятия (включая знание того, где, когда и в каких объемах расходуются ресурсы предприятия); 2) умение определять дополнительную потребность в финансовых ресурсах для обеспечения бесперебойного финансирования затрат на производство; 3) умение эффективно использовать денежные средства, вложенные в затраты на производство.

Таким образом, процесс управления издержками производства можно определить, как умение экономить ресурсы и максимизировать отдачу от них.

Эффективное управление издержками производства позволяет обеспечить:

- - производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен; - наличие качественной и реальной информации о себестоимости отдельных видов продукции и их позиции на рынке по сравнению с продуктами других производителей; - возможность использования гибкого ценообразования; - предоставление объективных данных для составления бюджета предприятия; - возможность оценки деятельности каждого подразделения предприятия с финансовой точки зрения; - принятие обоснованных и объективных решений.

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основные фонды), и как в этом случае будут складываться совокупные издержки производства и реализации.

Ответ на этот вопрос дает "закон убывающей отдачи", суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда), к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Проиллюстрируем это таблицей 1.

Таблица 1. Динамика показателей деятельности предприятия

|

Вложение переменных ресурсов труда, человек |

Общий объем производства, тыс. руб. |

Предельная производительность или продукт |

Средняя производительность труда (гр. 1 / гр. 2) |

|

|

|

|

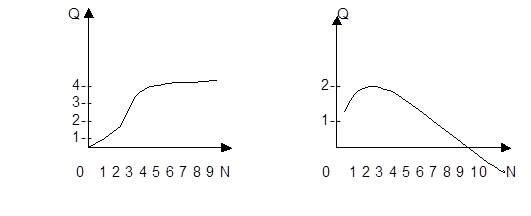

На основании данных таблицы 1 построим графики (рис. 1 и 2), где Q - объем производства, QПр - предельный продукт труда на одного занятого и N - количество работников (затраты труда).

Рис. 1 Рост объемов производства Рис. 2 Рост предельного продукта

Из таблицы и графиков видно, что чем больше привлекается дополнительных работников, тем больше выпускается продукции. Вместе с тем, каждый раз привлечение еще одного дополнительного работника дает неодинаковую прибавку к увеличению объема продукции (см. рис. 1). Эта прибавка представляет собой предельный продукт труда одного работника. Он рассчитывается путем простого вычитания рассматриваемого уровня производства из последующего увеличения объема производства. В нашем примере предельный продукт на одного дополнительно привлекаемого работника увеличивается до второго работника, а затем начинает падать (см. рис. 2).

Такой характер изменения роста предельного продукта объясняется снижением роста средней производительности труда на одного работника, он вызывается тем, что при росте численности основные фонды остаются неизменными.

Но снижение величины прироста объемов производства на каждого привлекаемого одного работника еще не свидетельствует о том, что надо прекращать производство. Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что оно имеет для продажи больше продуктов. Но при этом условие, что если величина дополнительных издержек, связанных с наймом дополнительного работника, будут меньше цены товара.

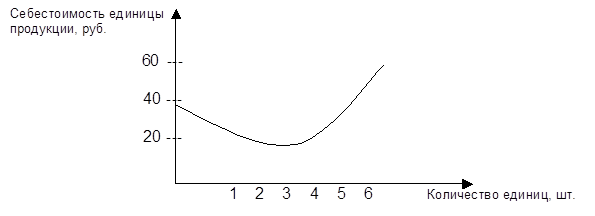

Допустим, что каждому дополнительно привлекаемому работнику устанавливается заработная плата в размере 1 млн. руб. Предельная производительность первого рабочего, как следует из таблицы 1, составляет 10 единиц. Следовательно, производимая продукция для предприятия в условиях найма первого рабочего обходится в 100 тыс. руб., при втором рабочем, предельная производительность которого равна 15, издержки составят уже 67 тыс. руб. Эти предельные издержки будут падать до тех пор, пока будет расти предельная производительность. И уже при найме третьего, когда производительность падает, предельные издержки возрастут до 83 тыс. руб., с четырьмя рабочими они будут уже составлять 100 тыс. руб., с пятью - 125 тыс. руб.

Из приведенных данных следует, что себестоимость единицы продукции, произведенной с помощью привлечения дополнительной рабочей силы, снижается до определенного момента, а затем снова начинает расти. Падание или рост себестоимости каждой дополнительной единицы продукции называется предельной себестоимостью (рис. 3).

Рис. 3. Кривая предельной себестоимости единицы продукции

Концепция предельных издержек имеет большое практическое значение, поскольку показывает издержки, которые предприятию придется понести в случае увеличения производства на одну единицу, и одновременно издержки, которые предприятие "сэкономит" в случае сокращения объема производства на эту последнюю единицу. Иными словами, она позволяет решить вопрос о том, производить ли предприятию на несколько единиц продукции больше или меньше. Предельные издержки отражают изменения в издержках, которые повлекут за собой увеличение или уменьшение объема производства.

Таким образом, издержки производства в условиях рыночных отношений следует рассматривать не просто как производственные затраты на приобретение всего необходимого для производства продукции и ее изготовления, но и как установление лучшей возможности по их использованию, то есть необходимо формировать такие издержки, которые дают наилучший результат.

Основу управления издержками обращения на торговом предприятии составляет их планирование. Оно подчинено основной цели управления издержками обращения на предприятии и осуществляется по следующим основным этапам (рис. 4).

1. Анализ издержек обращения предприятия в предплановом периоде. Основными задачами проведения этого анализа является выявление основных тенденций изменения суммы и уровня издержек обращения в предплановом периоде, размеров отклонения фактических и плановых их показателей, а также выяснение основных причин, вызвавших эти отклонения.

На первой стадии анализа рассматривается динамика общей суммы и уровней издержек обращения в предплановом периоде, определяются темпы изменения этих показателей, рассчитываются показатели абсолютной и относительной экономии издержек.

2. Обоснование основных направлений экономии издержек обращения в планируемом периоде. В процессе обоснования таких направлений основное внимание должно быть уделено поиску и реализации таких резервов, которые связаны со сферой действия факторов, зависящих от деятельности данного торгового предприятия.

Рис. 4 Содержание основных этапов процесса планирования издержек обращения на предприятии

Поиск таких резервов осуществляется обычно в разрезе отдельных сфер хозяйственной деятельности предприятия:

- - упорядочение организационной структуры управления торговым предприятием по функциональному признаку; - сокращение звенности управления; - сокращение дальности перевозок товаров; - внедрение прогрессивных методов продажи, в наибольшей степени соответствующей специфике реализуемого ассортимента товаров; - завоз на предприятие предварительно расфасованных товаров; - повышение в составе товарооборота удельного веса мелкооптовой продажи товаров; - повышение в общем объеме реализации удельного веса продажи товаров с низким уровнем издержкоемкости; - обоснованное нормирование потребности в товарных запасах в разрезе отдельных групп товаров; - снижение удельного веса товарных запасов с высоким периодом обращения в днях в общей сумме товарных запасов; - повышение удельного веса торговой площади в общей площади магазинов. 3. Расчет плановых сумм издержек обращения в разрезе отдельных их статей. Особенностью планирования издержек обращения на предприятии является то, что в начале определяется плановая их сумма в разрезе отдельных статей и лишь затем - общая их сумма. В процессе плановых расчетов по каждой статье определяется сумма издержек обращения, необходимая для обеспечения плана товарооборота и нормального осуществления хозяйственной деятельности в предстоящем периоде.

Абсолютное отклонение издержек обращения представляет собой разницу между фактической и плановой (предшествующей) их суммой. Относительное отклонение (экономия или перерасход) издержек обращения рассчитывается по формулам:

РФ * (УИп - УИф) РФ * (УИф - УИп)

ЭИо = 100; ПИо =100

Где ЭИо, ПИо - сумма относительной экономии (перерасхода) издержек обращения на предприятии: экономия - если фактический уровень издержкоемкости ниже планового; перерасход - если фактический уровень издержкоемкости выше планового;

РФ - фактический объем реализации товаров в рассматриваемом периоде;

УИп - плановый уровень издержкоемкости в рассматриваемом периоде, %;

УИф - фактический уровень издержкоемкости в рассматриваемом периоде, %.

На второй стадии анализа рассматривается уровень издержкоемкости по отдельным группам (подгруппам) товаров (если на предприятии организован такой вид управленческого учета). Результат этого анализа служит основой корректировки ассортиментной и ценовой политики торгового предприятия на предстоящий период с учетом изменившихся условий хозяйствования.

На третьей стадии анализа определяется влияние отдельных факторов, вызвавших изменение суммы и уровня издержкоемкости на предприятии. Такой анализ проводится как по издержкам обращения предприятия в целом, так и в разрезе основных статей.

Проведенный анализ издержек обращения позволяет перейти к следующему этапу процесса управления ими.

4. Распределение общей плановой суммы издержек обращения по этапам реализации товаров. Такое распределение осуществляется в разрезе запланированного объема реализации товаров и планируемой суммы запасов товаров на конец периода. Сумма издержек обращения, относимая на запасы товаров на конец планового периода определяется по следующей формуле:

ИОЗк = ЗК * УИ / 100, где

ИОЗк - сумма издержек обращения, относимая на запасы товаров на конец планового периода;

ЗК - сумма товарных запасов на конец планового периода;

УИ - средний уровень затрат на перевозку, обработку, упаковку и предпродажную подготовку товаров, а также процентов за кредиты. Он определяется отношением суммы издержек обращения на запасы товаров на начало месяца и по вышеуказанным двум статьям затрат к планируемой сумме реализации, в %.

Оставшаяся часть плановой суммы издержек обращения предприятия (за вычетом их суммы, относимой на запасы товаров на конец планового периода) будет относиться к объему реализации товаров в плановом периоде и определять его реальную издержкоемкость.

5. Распределение плановой суммы издержек обращения между отдельными центрами затрат и центрами ответственности. Плановые суммы издержек обращения доводятся отдельным центрам затрат или центрам ответственности торгового предприятия в виде нормативов расходования средств или плановых бюджетов (смет).

Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. В условиях рыночной экономики, когда финансовая поддержка убыточных предприятий является не правилом, а исключением, как это было при административно-командной системе, исследование проблем уменьшения издержек производства, разработка рекомендаций в этой области - один из краеугольных камней экономической теории.

Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики:

- - использование достижений НТП; - совершенствование организации производства и труда; - государственное регулирование экономических процессов.

Прежде чем рассматривать основные направления экономии издержек, необходимо сделать одно существенное замечание. Дело в том, что сама деятельность предприятия по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат труда, капитала и финансов. Затраты по экономии издержек тогда эффективны, когда рост полезного эффекта (в самых разнообразных формах) превысит затраты на обеспечение экономии. Естественно, возможен и пограничный вариант, когда уменьшение издержек на производство изделия не изменяет его полезных свойств, но позволяет снизить цену в конкурентной борьбе. В современных условиях типичным является не сохранение потребительских качеств, а экономия на издержках в расчете на единицу полезного эффекта или других важных для потребителя характеристик. На практике это часто принимает такие формы, как, например, снижение стоимости единицы производственной мощности металлообрабатывающего станка.

Реализация достижений НТП заключается, с одной стороны, в более полном использовании производственных мощностей, в том числе и топливно-энергетических ресурсов, а с другой - в создании новых эффективных машин, оборудования, новых технологических процессов. Наиболее характерная черта НТП второй половины 20 столетия - переход к принципиально новому технологическому способу производства. Его преимущество не только в более высокой экономической эффективности, но и в возможности производить качественно новые материальные блага, услуги, которые существенно изменяют весь уклад жизни, приоритеты жизненных ценностей.

Что касается совершенствования организации производства и труда, то этот процесс, наряду с экономией на издержках за счет сокращения потерь, практически во всех случаях обеспечивает повышение производительности труда, то есть экономию затрат живого труда. На нынешнем этапе экономического развития экономия живого труда в сравнении с экономией общественного руда дает более весомые результаты, о чем свидетельствуют исследования экономического роста на основе использования производственной функции.

Совершенствование организации производства в настоящее время представлено двумя основными школами: американской и японской. Это многочисленные системы материально-технического обеспечения производства, его экономического стимулирования и т. п.

Таким образом, снижение издержек:

Во-первых, является важнейшим источником роста прибыли предприятия, а следовательно, увеличения размера средств, направляемых на расширение, техническое перевооружение производства, разработку и внедрение новых видов продукции, на социальное обеспечение членов трудового коллектива и удовлетворение интересов собственника имущества предприятия;

Во-вторых, обеспечивает возможность уменьшения цен на изделие, а это важнейшие условие конкурентной борьбы на рынке; при наличии конкуренции побеждает тот, кто может предложить на рынке товар лучшего качества по более низкой цене; снижение цен позволяет предприятию привлечь большее число покупателей, занять большую долю на рынке, потеснив конкурентов, и увеличить общую массу прибыли за счет роста объема продаж;

В-третьих, уменьшает потребность в оборотных средствах, что позволяет увеличить расходы на производственные и социальные нужды предприятия.

Все затраты, связанные с производством и реализацией продукции, промышленные предприятия производят значительно раньше их возмещения из выручки за реализованную продукцию. В связи с этим у предприятия возникает потребность в средствах на покупку необходимых видов сырья, основных и вспомогательных материалов, полуфабрикатов, топлива, на оплату труда работников предприятия и ряд других расходов на производство и реализацию продукции.

Вследствие того, что процесс производства совершается в определенной технологической последовательности, когда непрерывно проходят стадии приобретения сырья и подготовки его к производству - превращение сырья в полуфабрикаты, затем в незавершенное производство и, наконец, в готовую продукцию, потребность в средствах на покрытие производственных расходов на каждой из этих стадий возникает у предприятия одновременно. Взамен ранее купленного сырья и израсходованного на изготовление полуфабрикатов предприятию необходимо приобрести новую партию сырья; запас полуфабрикатов, использованный на незавершенное производство, необходимо пополнить за счет новой партии сырья. В то же время незавершенное производство по мере выхода готовой продукции пополняется путем использования полуфабрикатов, а запасы готовой продукции на складе предприятия в ходе ее реализации восполняются за счет незавершенного производства. В результате такой последовательности и непрерывности процесса производства средства, вложенные в эти затраты, переходят из одной стадии в другую, совершают кругооборот. После завершения кругооборота они, как правило, полностью возмещаются предприятию из выручки от реализации продукции. Следовательно, они не расходуются безвозвратно, а лишь авансируются, постоянно находясь в обороте предприятия.

В связи с этим каждое хозрасчетное предприятие для нормального осуществления своей хозяйственной деятельности должно располагать определенной суммой таких средств.

В условиях перехода к рыночным отношениям создаваемые предприятия наделяются для этих целей необходимыми средствами за счет собственных источников и привлеченных средств в виде кредитов, выпуска ценных бумаг и займов.

Основой для определения нужной суммы собственных оборотных средств являются объем производства, сметы затрат на производство, длительность производственного цикла и условия заготовки и приобретения сырья, топлива и других необходимых материалов.

В последующие годы деятельности предприятия необходимый прирост оборотных средств покрывается за счет его собственных ресурсов и кредитов банка.

Похожие статьи

-

Состав издержек предприятия и методы их калькулирования - Затраты предприятия

В соответствии с классификацией по видам затрат для целей учета, анализа и планирования разработаны номенклатуры статей и состав расходов, включаемых в...

-

Сущность издержек и их классификация - Затраты предприятия

Производство любого вида продукта или оказание услуг требует определенных трудовых, материальных ресурсов и средств труда основного капитала. Стратегией...

-

Значительную часть производственных затрат составляют расходы по организации производства и управлению - так называемые накладные расходы. В практике...

-

Учет затрат и издержек производства и обращения - Учетная политика ООО "Классик Альфа +"

В организации "Классик Альфа +" Установлен перечень экономически однородных элементов затрат: - материальные затраты; - затраты на оплату труда; -...

-

Издержки - это реальные или предположительные затраты финансовых ресурсов предприятия. Издержки в буквальном смысле этого слова представляют собой...

-

Основными задачами бухгалтерского учета затрат на производство являются: своевременное, полное и достоверное отражение фактических расходов на...

-

Управление трудовыми затратами - Управление трудовыми затратами на предприятии

Цели управления затратами на рабочую силу: - достоверное исчисление затрат на рабочую силу для планирования и получения фактических результатов по...

-

В составе ООО "Пивзавод" функционируют следующие цеха: - солодовня; - пивоварения; - бродильного отделения; - розлива; - энергетический; - ремонтный; -...

-

В ЗАО "Монолит" имеются следующие виды промышленных производств: переработка мяса и зернодробилка. Для учета затрат в промышленных производствах...

-

Неотъемлемой задачей кадровой политики является определение издержек на приобретение квалифицированной рабочей силы. Общие расходы на рабочую силу у...

-

Введение - Затраты предприятия

Любой хозяйствующий субъект в процессе своей деятельности осуществляет определенные виды расходов, связанных с производством продукции. В сфере...

-

Учет и контроль издержек производства и продаж продукции по видам расходов - Финансовый учет

Расходы делятся на четыре группы: 1. Расходы по обычным видам деятельности (уставная деятельность, торговля, производство, снабжение.) 2. Операционные...

-

Учет затрат основного производства - Принципы учетной политики предприятия

Учет затрат на производство -- одна из важнейших функций бухгалтерского учета. Процесс производства представляет собой совокупность хозяйственных...

-

Краткая характеристика и система бухгалтерского учета исследуемого предприятия Основной целью Предприятия является обеспечение потребности в оборудовании...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Анализ финансового состояния предприятия - Анализ и управление затратами и себестоимостью продукции

Основным источником информации при анализе финансового состояния предприятия является отчетность предприятия, а именно бухгалтерский баланс (Ф №1) отчет...

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Заключение - Управление затратами на производство и реализацию услуг автосервиса

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

Заключение - Теоретические основы учета затрат на производство

Цели учета затрат на производство и калькулирование себестоимости продукции: своевременное, полное и достоверное определение фактических затрат,...

-

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной...

-

Анализ структуры затрат - Теоретические и методологические аспекты учета затрат на производство

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов. Материальные затраты (сырье и материалы,...

-

Понятие издержек обращения, цели, задачи и принципы учета Коммерческая деятельность может быть успешной лишь при условии рационального расходования...

-

Залог выживаемости предприятия - его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "Аврора" действует на основании Устава, утвержденного общим собранием...

-

Статьи расходов основного производства - Организация учета затрат на производство

Оплата труда. В статье "Оплата труда" отражаются расходы на заработную плату основного производственного персонала предприятия, включая премии рабочим и...

-

Варианты учета затрат. Как уже упоминалось, себестоимость - один из главных качественных показателей хозяйственной деятельности предприятия. Ее снижение...

-

Понятие затрат в сфере общественного питания - Управление затратами в сфере общественного питания

Общественное питание имеет особое экономическое и социальное значение. Оно позволяет высвободить значительные потенциальные трудовые ресурсы, расходуемые...

-

Анализ общей суммы затрат на производство продукции Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В...

-

Учет затрат основного производства Для учета затрат на производство применяются счета подраздела 8110 "Основное производство", которые имеют разное...

-

Согласно Положению о составе затрат в себестоимость продукции включаются: - затраты, непосредственно связанные с производством продукции, обусловленные...

-

ЗАКЛЮЧЕНИЕ - Учет затрат на производство и калькулирование себестоимости продукции

Успех развития любого предприятия не зависимо от сферы деятельности и формы собственности зависит от рационального управления издержками: контроля за их...

-

Понятие затрат на производство и нормативно-правовое регулирование учета и аудита затрат на производство продукции Среди экономистов до сих пор идут...

-

Особенности, объекты, значение и задачи учета в растениеводстве Растениеводство - одна из главных отраслей сельского хозяйства; отличается сезонным...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

Введение - Управление затратами на производство и реализацию услуг автосервиса

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают...

-

Расходы, затраты и себестоимость Специалисту, проводящему анализ финансово-хозяйственной деятельности предприятия, следует различать понятия расходов,...

-

На предприятии используется традиционный метод расчета себестоимости, когда все затраты предприятия разделяются на прямые затраты и косвенные...

Управление издержками производства и источники их финансирования - Затраты предприятия