Управление трудовыми затратами - Управление трудовыми затратами на предприятии

Цели управления затратами на рабочую силу:

- - достоверное исчисление затрат на рабочую силу для планирования и получения фактических результатов по израсходованным средствам на оплату труда работников; - контроль за использованием средств на оплату труда работников; - правильное включение затрат на оплату труда, выплат социального характера и других выплат работникам в элементы и статьи затрат; - правильное исчисление налогооблагаемой базы для уплаты единого социального налога и налога на доходы физических лиц.

Затраты на рабочую силу неоднородны по целям выплат и составу выплат. Это обстоятельство требует применения классификации затрат на рабочую силу для эффективного управления ими.

Организации в процессе управления затратами на рабочую силу должны руководствоваться законодательными нормативными материалами Правительства, министерств и ведомств, а также Трудовым кодексом, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

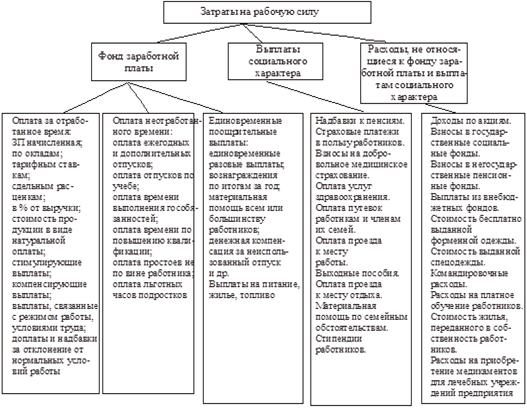

Затраты на рабочую силу - понятие более широкое, чем оплата труда работников или фонд заработной платы. Эти затраты можно рассматривать как все виды расходов, связанных с функционированием главной составляющей внутренней среды организации - ее работниками. Поэтому первично затраты на рабочую силу делятся на три основные группы:

- 1) фонд заработной платы; 2) выплаты социального характера; 3) расходы, не учитываемые в фонде заработной платы и выплатах социального характера.

Группировка затрат на рабочую силу по элементам затрат представлена на рисунке 1.

Приведенная первичная классификация затрат на рабочую силу распространяется на все организации любой организационно-правовой формы и любой формы собственности [10].

Затраты, входящие в каждую группу, многообразны по причинам своего возникновения, не все они являются доходами работников и не все включаются в издержки производства и обращения. В целях управления затратами целесообразно рассмотреть каждую группу затрат.

Рисунок 1. Группировка затрат на рабочую силу по элементам затрат

Оплата труда - система отношений, связанных с обеспечением работодателем выплат работникам за их труд в соответствии с законодательством РФ, коллективными договорами, соглашениями и локальными нормативными актами и трудовыми договорами.

Фонд заработной платы - это сумма вознаграждений, предоставляемых наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

Управление затратами на заработную плату осуществляется на основе системы норм и нормативов затрат труда и его оплаты. Для этого производится тарификация работы - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Тарифный разряд - величина, отражающая сложность труда и квалификацию работника.

Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работников.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифная ставка (оклад) - фиксированный размер оплаты труда работников за выполнение нормы труда (трудовых обязанностей, определенной сложности (квалификации) в единицу рабочего времени.

Следовательно, исходное состояние управления затратами на оплату труда - организация тарифной системы или совокупности нормативов, с помощью которых осуществляется дифференциация заработной платы работников.

Тарификация работ и присвоение тарифных разрядов работникам производится с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих [11].

Названные справочники являются нормативными документами, содержащими квалификационные характеристики работ и профессий рабочих, должностные характеристики руководителей, специалистов и служащих.

Тарифная система оплаты труда работников конкретной организации определяется коллективным договором или соглашением с учетом единых тарифно-квалификационных справочников и государственных гарантий по оплате труда.

Процесс тарификации работ регулируется со стороны государства положениями Трудового кодекса, где изложены виды государственных гарантий:

- - величина минимального размера оплаты труда; - величина минимального размера тарифной ставки (оклада) работников бюджетной сферы; - ограничения перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также ограничение размеров налогообложения доходов работников; - ограничение оплаты труда работников в натуральной форме; - обеспечение получения работником заработной платы в случае прекращения деятельности работодателя или его неплатежеспособности; - государственный надзор и контроль за полной и своевременной выплатой заработной платы.

Первичными документами по учету заработной платы являются наряды на выполнение работ, табели и другие документы по учету рабочего времени и выполненных работ.

Фонд заработной платы по целевому составу выплат неоднороден. В него включаются начисленные суммы за отработанное и неотработанное время и единовременные поощрительные выплаты.

Оплата отработанного времени производится по правилам и нормам тарифной системы.

Основная часть выплат за отработанное время приходится на заработную плату, начисленную по тарифным ставкам, сдельным расценкам, в процентах от выручки и окладам. Сдельные расценки и проценты от выручки используются на таких работах, на которых возможно установление норм выработки. Первый случай типичен для производственных процессов с пооперационными технологиями, второй - для сферы обслуживания и торговли.

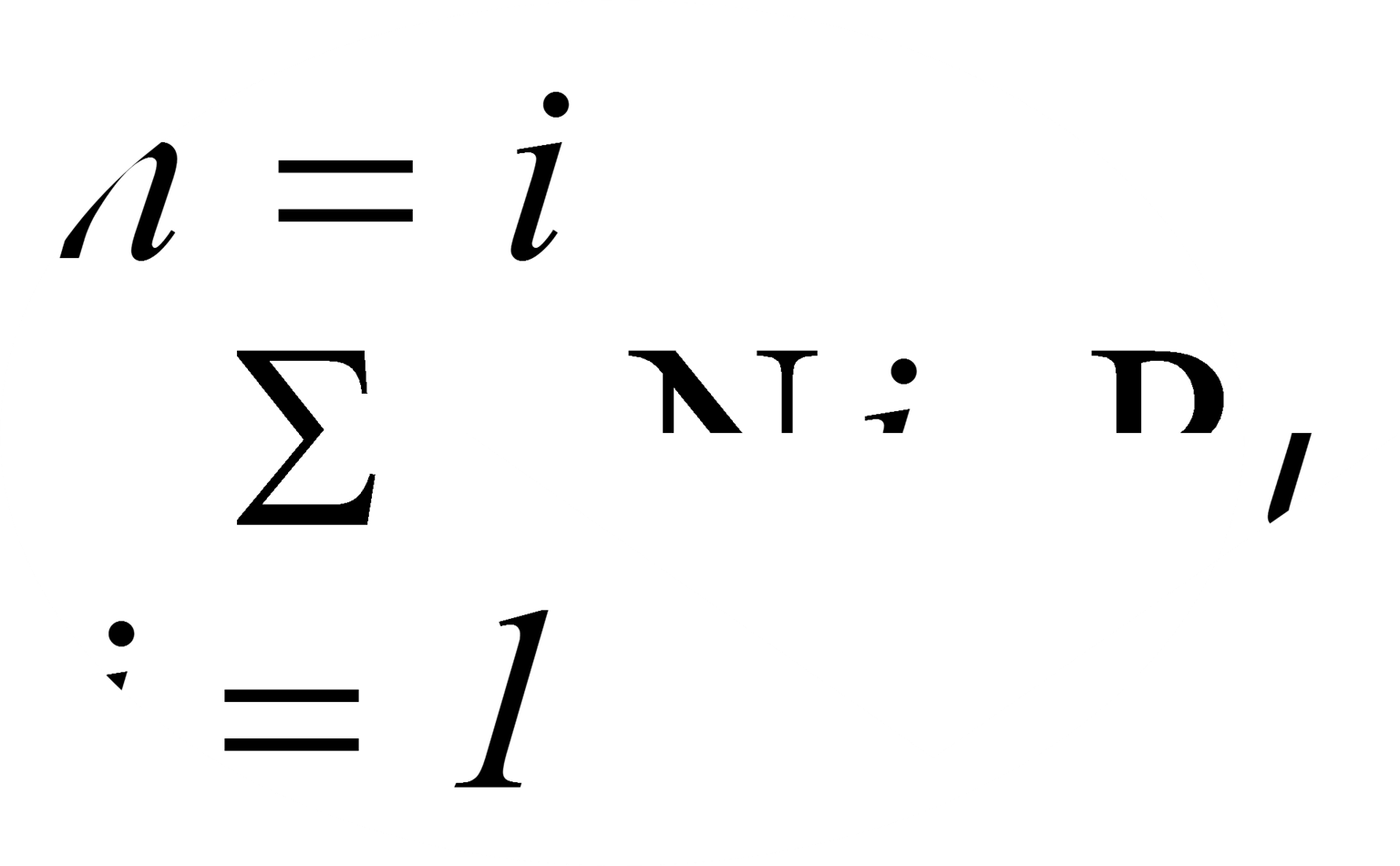

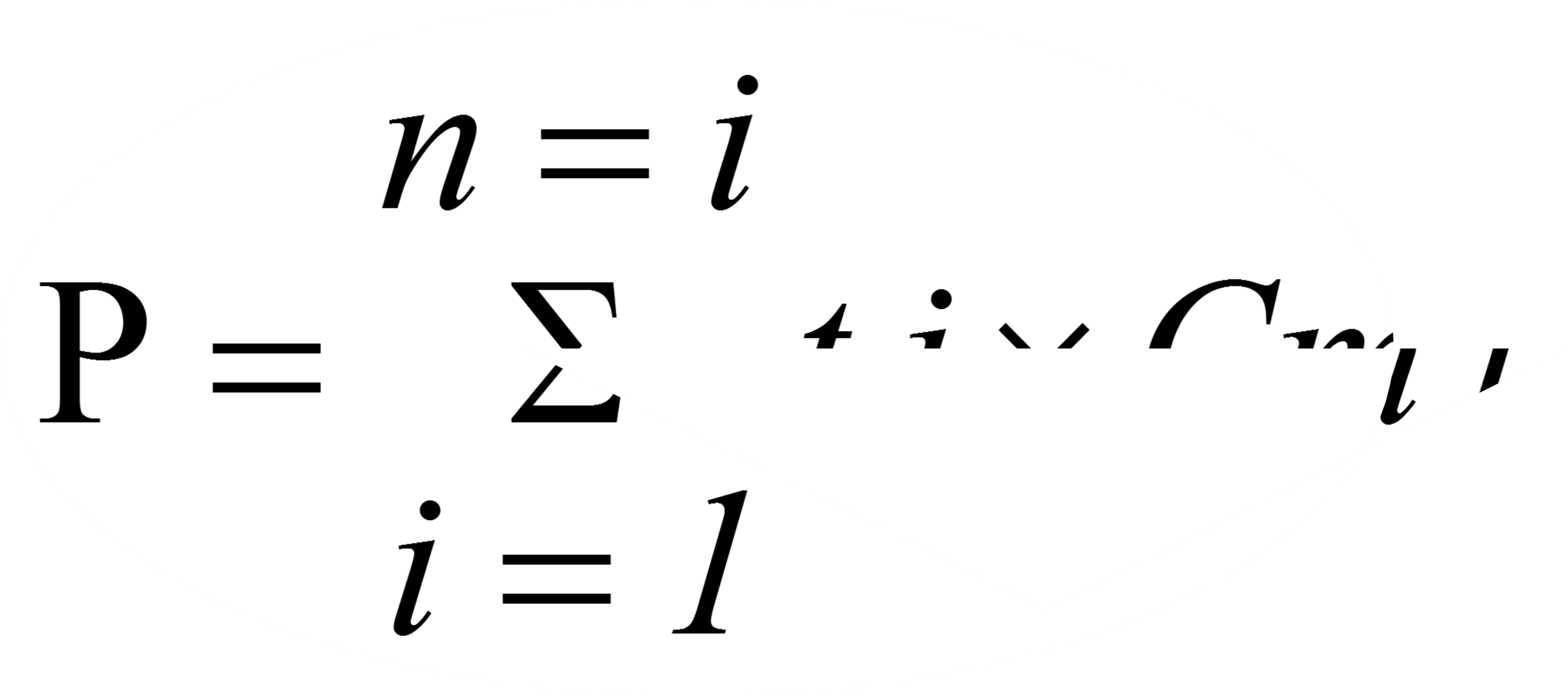

Сумма затрат на заработную плату, начисленную по сдельным расценкам, определяется по формуле

С?=, (2.2.1)

Где ЗПс? - заработная плата, начисленная по сдельным расценкам;

N - количество продукции (работ, услуг) в натуральных единицах, произведенное за определенное время;

P - расценка за изготовление единицы продукции (работы, услуги);

N - номенклатурная единица продукции (работ, услуг);

I - номенклатурный вид продукции (работ, услуг).

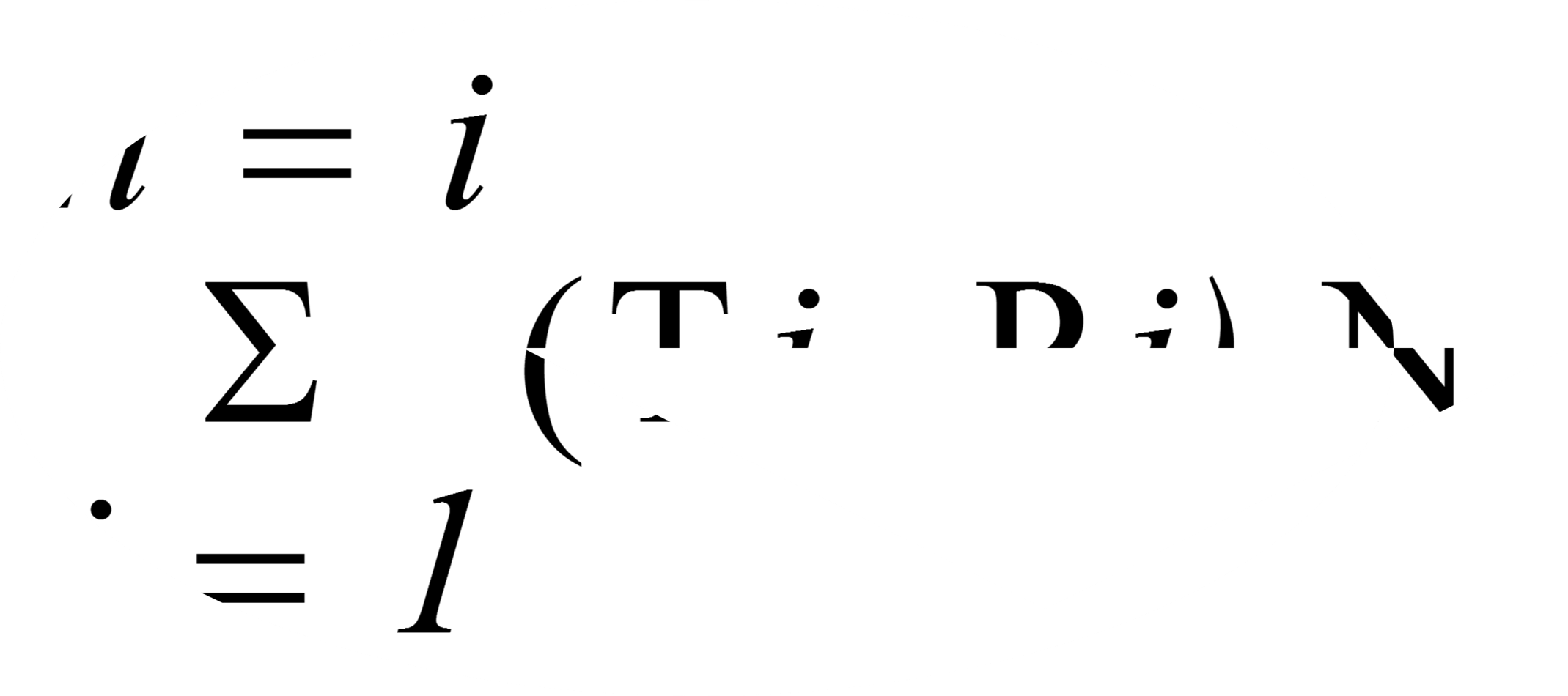

, (2.2.2)

Где T - трудоемкость технологических операций;

P - расценка за выполнение технологической операции;

N - количество технологических операций определенного разряда;

I - вид технологических операций определенного разряда.

Сумма затрат на заработную плату в процентах от выручки рассчитывается по формуле

,

Где - заработная плата, начисленная по процентам от выручки;

B - сумма выручки за выполненные работы, услуги, за реализованную продукцию;

% - доля в процентах от выручки, направляемая на оплату труда.

На повременно оплачиваемых работах используются часовые тарифные ставки или оклады.

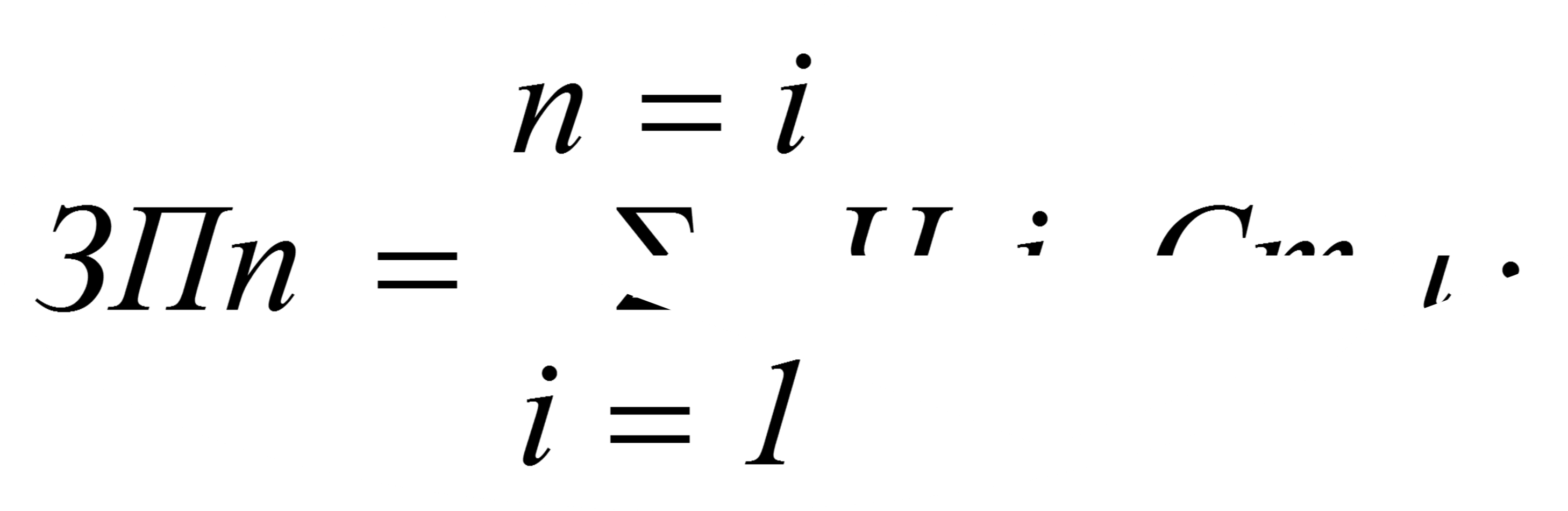

Сумма заработной платы при почасовой оплате труда рассчитывается по формуле

?, (2.2.3)

Где - сумма заработной платы на работах, оплачиваемых повременно;

Ч - численность рабочих-повременщиков;

Cm - часовая тарифная ставка;

? - фонд времени работы одного рабочего;

N - группа сложности работ, по которым произведена тарификация рабочих;

I - определенный квалификационный (тарифный) разряд.

Сумма заработной платы по окладам устанавливается как произведение количества работников на оклады, установленные для этих работников.

Представленные выше методики расчетов затрат на заработную плату показывают, что управление затратами на заработную плату начинается с организации технологических и производственных процессов, с разработки технологических операций, приемов и методов труда и с организации рабочих мест. Сложность работ определяется на основе их тарификации, т. е. отнесение ее к определенному тарифному разряду.

Организация оплаты труда предусматривает также тарификацию работников, т. е. присвоение им тарифных разрядов, соответствующих их квалификационной характеристике.

Тарифные ставки, оклады, расценки за выполнение единицы продукции (работ, услуг) и проценты от выручки устанавливаются организацией с учетом ее возможностей по оплате труда коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Оплата отработанного времени предусматривает также стимулирующие и компенсирующие выплаты.

Для управления затратами по стимулирующим выплатам организации-работодатели организуют различные премиальные системы, разрабатывают положения по премированию и условия их применения.

Компенсационные выплаты обусловлены отклонениями от нормальных условий труда.

Задачи управления затратами на заработную плату состоят в том, чтобы выявить имеющиеся случаи или спрогнозировать в будущем отклонения от нормальных условий труда.

Например, наличие производств с тяжелыми и вредными условиями труда, работа в ночное время, многосменный режим работы и т. п. известны менеджерам организации как обстоятельства, сопутствующие деятельности организации.

Анализируя прошлое и настоящее, менеджеры должны предвидеть возможные случаи сверхурочной работы, работы в выходные и праздничные дни, возможные совмещения и замещения.

Вторым шагом при регулировании компенсационных выплат является установление соответствующих денежных сумм на эти цели. При этом работодатель должен знать, что часть данных выплат регулируется и ограничена законодательством. К ним относятся выплаты, обусловленные районным регулированием заработной платы, оплата работы в выходные и праздничные дни. Есть выплаты, по которым в законодательном порядке установлен только нижний предел оплаты. Например, оплата за пределами нормальной продолжительности рабочего дня оплачивается в первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном. Эта же статья допускает установление конкретных размеров доплат коллективными и трудовыми договорами. Возможны отклонения от нормальных условий работы, которые регулируются только по соглашению сторон.

Трудовое законодательство предусматривает оплату некоторых видов неотработанного времени (рис. 1). Затраты на оплату допущенных законодательством невыходов по причине различных отпусков устанавливаются исходя из среднего заработка работника.

Таким образом, по вышеизложенному материалу можно сделать вывод о том, что в момент возникновения затрат на заработную плату управление ими осуществляется по целям затрат и регулируется по государственным нормам и локальным нормам.

Дальнейшее управление затратами на оплату труда работников потребует включения их в себестоимость единицы продукции (работ, услуг), следовательно, эти затраты необходимо классифицировать по отношению к продукту.

Традиционно по этому признаку фонд заработной платы делят на основную заработную плату и дополнительную. Основной считается заработная плата, выплаченная рабочим, занятым производством продукции (работ, услуг), за отработанное время. К дополнительной относится оплата неотработанного времени.

Основная заработная плата на единицу продукции, вида работ или услуг рассчитывается как расценка за их выполнение (изготовление):

, (2.2.4)

Где Р - расценка за изготовление единицы продукции, выполнение работы, оказание услуги;

T - трудоемкость (продолжительность технологических операций) по изготовлению единицы продукции, выполнению вида работ, оказанию услуги;

N - количество технологических операций;

I - разряд работ, к которому отнесена технологическая операция;

Ст - часовая тарифная ставка определенного разряда.

Учитывая то, что в общую сумму затрат на отработанное время включаются стимулирующие и компенсирующие выплаты, расценку следует откорректировать на долю этих выплат. Тогда основная заработная плата на одно изделие (работу, услугу) будет выглядеть следующим образом:

, (2.2.5)

Где - основная плата в расчете на единицу продукции (работ, услуг);

Р - расценка за изготовление единицы продукции, выполнение работы, оказание услуги;

%СК - процент доплат к расценке за стимулирующие и компенсирующие выплаты.

, (2.2.6)

Где - сумма стимулирующих и компенсирующих выплат рабочим, занятым производством продукции, оказанием услуг и выполнением работ;

ФЗП от. вр - фонд заработной платы, выплаченный за отработанное время рабочим, занятым производством продукции, за выполнение работ и оказание услуг.

Дополнительная заработная плата распределяется на продукцию, работы и услуги косвенным путем пропорционально основной заработной плате:

, (2.2.7)

Где ЗП доп. ед - дополнительная заработная плата в расчете на единицу продукции, вид работы, услугу.

% доп - процент дополнительной заработной платы на единицу продукции, вид работы, услугу.

, (2.2.8)

Где ФЗП доп и ФЗП осн - фонд дополнительной и основной заработной платы рабочих, занятых производством продукции (работ, услуг).

Различные составляющие фонда оплаты труда в процессе группировки затрат по центрам их возникновения включаются в различные статьи затрат на производство и реализацию продукции. Поэтому в целях управления затратами на заработную плату и распределения ее по центрам возникновения затрат составляются следующие группировки:

- 1. Основная заработная плата рабочих, занятых производством продукции, выполнением работ, оказанием услуг. 2. Дополнительная заработная плата рабочих, занятых производством продукции, выполнением работ, оказанием услуг. 3. Основная и дополнительная заработная плата рабочих:

- - занятых обслуживанием производственного процесса; - занятых в обслуживающих производствах и хозяйствах (вспомогательном производстве).

Как уже отмечалось, затраты на рабочую силу включают (кроме фонда заработной платы персонала) организацию затрат на рабочую силу и расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

В процессе управления этими затратами необходимы следующие группировки затрат:

- 1) затраты, объединяемые и не объединяемые для налогообложения; 2) затраты включаемые и не включаемые в издержки производства и обращения; 3) затраты, регулируемые и не регулируемые со стороны государства.

Похожие статьи

-

Неотъемлемой задачей кадровой политики является определение издержек на приобретение квалифицированной рабочей силы. Общие расходы на рабочую силу у...

-

Состав затрат на оплату труда - Особенности учета затрат на оплату труда на предприятии

Организация оплаты труда включает: Формирование ФОТ (фонда оплаты труда). Нормирование труда. Установление тарифной системы. Определение формы и системы...

-

Учет личного состава и рабочего времени - Управление трудовыми затратами на предприятии

К основным направлениям движения рабочей силы относятся: прием на работу; перевод с должности на должность или из разряда в разряд; перевод из цеха в цех...

-

Учет затрат основного производства - Принципы учетной политики предприятия

Учет затрат на производство -- одна из важнейших функций бухгалтерского учета. Процесс производства представляет собой совокупность хозяйственных...

-

Введение - Особенности учета затрат на оплату труда на предприятии

Предприятия сегодня работают в сложной экономической ситуации, для которой характерна жесткая конкуренция, борьба за качество и высокий уровень...

-

Фонд оплаты труда делится на: - фонд основной заработной платы: заработная плата, начисленная за выполняемую работу по тарифным ставкам, должностным...

-

Заключение - Управление трудовыми затратами на предприятии

В условиях рыночной экономики учреждения ищут новые модели оплаты труда. Прежде чем сконструировать механизм оплаты труда в новых условиях, нужно...

-

Учет личного состава и рабочего времени - Особенности учета затрат на оплату труда на предприятии

К основным направлениям движения рабочей силы относятся: прием на работу; перевод с должности на должность или из разряда в разряд; перевод из цеха в цех...

-

Состав затрат на оплату труда Управление трудовой затраты предприятие Для управления трудовыми затратами важно знать адрес тех или иных затрат. С этой...

-

Затраты материальных ресурсов преобладают в расходах большинства хозяйственных организаций и требуют особого внимания менеджеров. Они разнообразны по...

-

Аналитический учет расчетов по заработной плате ведется: по каждому работнику; видам начислений; источникам выплат; структурным подразделениям; видам...

-

Фонд оплаты труда - это вся сумма заработной платы, начисленная работникам организации за определенный период (дневной, месячный, квартальный, годовой...

-

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с...

-

Технико-экономическая характеристика ООО "Пивзавод" Общество с ограниченной ответственностью "Пивзавод" создано 10 ноября 2002 года, в соответствии с...

-

Введение - Методы учета затрат предприятия

Каждая организация, прежде чем начать производство продукции определяет, какую прибыль, какой доход она сможет получить. Рост прибыли создает финансовую...

-

Понятие расходов по оплате труда Задача учета затрат на оплату труда распадается на две составляющие: учет численности работающих (учет использования...

-

УЧЕТ ЗАТРАТ - Процедура бухгалтерского учета на предприятии ОАО "Кондитерское объединение "СладКо"

1. Затраты на производство работ (услуг) включать в себестоимость того отчетного периода, к которому они относятся, независимо от оплаты. 2. Учет затрат...

-

Статьи расходов основного производства - Организация учета затрат на производство

Оплата труда. В статье "Оплата труда" отражаются расходы на заработную плату основного производственного персонала предприятия, включая премии рабочим и...

-

Залог выживаемости предприятия - его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна...

-

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система...

-

Введение - Управление затратами на производство и реализацию услуг автосервиса

С переходом на рыночные отношения повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Учет затрат, производимых при ремонте объекта основных средств - Основные средства предприятия

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций...

-

Учет расчетов по оплате труда - Бухгалтерский учет на предприятии

Организация аналитического учета по оплате труда в разрезе работников и видов начислений Сумма заработной платы к выдаче работнику равна разности между...

-

Учет затрат на производство продукции, работ, услуг - Бухгалтерский учет на предприятии

Состав затрат на производство, экономические элементы и статьи калькуляции для различных типов производств Для правильной организации учета затрат на...

-

Производственный учет в управлении формированием себестоимости продукции растениеводства Затраты на производство, их состав и сущность. Методы учета...

-

Высокое качество выполнения услуг в сочетании с приемлемым уровнем цен на них является залогом эффективности и стабильности деятельности предприятий...

-

Понятие затрат в сфере общественного питания - Управление затратами в сфере общественного питания

Общественное питание имеет особое экономическое и социальное значение. Оно позволяет высвободить значительные потенциальные трудовые ресурсы, расходуемые...

-

Форма оплаты труда Заработная плата - это оплата за работу, выполняемую работником в соответствии с объемом, установленным трудовым договором и...

-

Заключение - Управление затратами на производство и реализацию услуг автосервиса

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов...

-

В состав фонда заработной платы входят: начисленные предприятиями и организациями суммы оплаты труда в денежной и натуральной формах за отработанное...

-

Состав затрат на оплату труда Организация оплаты труда включает: - Формирование ФОТ (фонда оплаты труда). - Нормирование труда. - Установление тарифной...

-

Понятие расходов по оплате труда Задача учета затрат на оплату труда распадается на две составляющие: учет численности работающих (учет использования...

-

Классификация затрат по статьям калькуляции - Понятие о счетах бухгалтерского учета

Затраты по статьям калькуляции характеризуют себестоимость как каждого отдельного вида изготовленной продукции, так и продукции организации в целом....

-

В составе ООО "Пивзавод" функционируют следующие цеха: - солодовня; - пивоварения; - бродильного отделения; - розлива; - энергетический; - ремонтный; -...

-

Система учета затрат по функциям подчеркивает необходимость лучшего понимания накладных расходов, и поэтому уточняет причины возникновения накладных...

-

Позаказный метод калькулирования себестоимости Позаказный метод калькулирования себестоимости - метод, используемый при изготовлении уникальной или...

-

Функции управления затратами - Управление затратами на производство и реализацию услуг автосервиса

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом, т. е. разработку (принятие) и реализацию...

Управление трудовыми затратами - Управление трудовыми затратами на предприятии