Первичный учет животных на выращивании и откорме - Учет животных на выращивании и откорме

В процессе выращивания молодняка животных и откорма скота в стаде животных постоянно происходят изменения. Количество животных увеличивается как за счет получения приплода от своего маточного поголовья, так и в результате приобретения племенного молодняка и молодняка животных. Увеличивается также и откормочное поголовье вследствие постановки на откорм скота, выбракованного из основного стада. В стаде постоянно происходит перемещение молодняка из одной половозрастной группы в другую, увеличение массы и стоимости скота. Часть откормочного поголовья и молодняка выбывает из хозяйства путем продажи его государству и по другим каналам. Значительную часть молодняка переводят в основное стадо (формирование стада), могут быть случаи вынужденного забоя и падежа животных. Бухгалтерский учет должен документально отразить все указанные изменения. Важное значение имеет своевременный учет полученного приплода.[21,с.267].

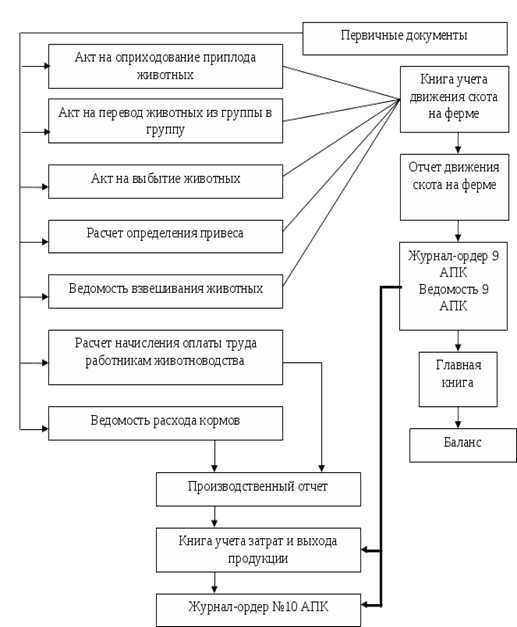

Основным первичным документом, по которому приходуют приплод большинства животных, является акт на оприходование приплода животных (Приложение 1). Применяется для оформления полученного приплода на ферме хозяйства: телят, поросят, ягнят, жеребят, а также новых семей пчел при роении. Акт составляется в двух экземплярах заведующим фермой, зоотехником или бригадиром непосредственно в день получения приплода. Акт составляется отдельно по каждому виду приплода животных. В акте фиксируется фамилия, имя, отчество за которым закреплены животные, кличка или номер матки, количество голов и масса полученного приплода, присвоенные им инвентарные номера, делаются отметки об отличительных признаках приплода, приводятся подписи лиц, подтверждающих получение приплода, и отдельно фиксируются мертворожденные животные. В акте записывают всех животных данного вида, расплодившихся на ферме. Акты о приплоде в установленные сроки сдают в бухгалтерию. Серьезным нарушением при оформлении данного документа в ООО "АП Соловьевское" является то, что не ставится дата оприходования приплода животных и нумерация. На полученный приплод зверей в специальных звероводческих хозяйствах составляют акт на оприходование приплода зверей (ф. № 228-АПК). Применяется для учета приплода зверей и кроликов (отдельно для каждого вида и пород). Акт составляется заведующим фермой, зоотехником или бригадиром. Записи в акте производятся по мере получения приплода и заканчивается после окончания щенения (окрола), но не позднее дня отчетного месяца. На следующий день в этом случае открывается новый акт. В акте указывается количество щенков (живых или мертвых) в каждом гнезде. В бухгалтерском учете приходуются только живые щенки (крольчата). При значительном количестве актов можно составлять сводный акт. На основании актов в дальнейшем производят записи в другие регистры по учету движения животных. При покупке молодняка у сторонних организаций документом для его оприходования является счет-фактура, а на племенной молодняк должно быть приложено и племенное свидетельство. Контрактацию молодняка у населения либо передачу его на выращивание оформляют договором, а при получении законтрактованного или выращенного скота на ферму либо при передаче гражданам на выращивание и откорм составляют акт на передачу(продажу), закупку скота и птицы по договорам с гражданами (ф. № 213- АПК), в котором указывают вид животного, пол, породу, живую массу, возраст и другие данные, характеризующие принимаемых или передаваемых животных. За последнее время в ООО " АП Соловьевское " животные у сторонних организаций не покупались по причине отсутствия свободных денежных средств, и пополнение стада происходит от своих животных путем оприходования приплода.

Большое значение имеет правильное документирование перевода животных в определенные сроки из одной возрастной группы в другую. Телок старше 2-х лет переводят в другую группу коров после оценки их продуктивности (не позднее трех месяцев после отела), быков старше года (выращиваемых на племя) переводят во взрослое стадо в 18-месячном возрасте. Ягнят (козлят) рождения прошлого года и ярок переводят в основное стадо в возрасте 18-20 месяцев после формирования их маточной отары и проведения случки. Проверяемых свиноматок переводят в группу основных свиноматок после отъема поросят первого опороса, проверяемых хряков включают в основное стадо в возрасте 18-22 месяца после оценки продуктивности покрытых ими маток.

Рисунок 3.1 - Последовательность записи по счету 11 в ООО " АП Соловьевское "

Перевод животных из группы в группу оформляют актом на перевод животных из группы в группу (ф. №214- АПК) (Приложение 2). Этот документ составляют в день перевода молодняка животных из младшей возрастной группы в старшую, а также при переводе скота основного стада на откорм вследствие его выбраковки и при переводе молодняка в основное стадо (формирование основного стада). В этом акте приводят данные, характеризующие переводимых животных (количество, масса, пол, возраст, оценка и др.), а также указывают фамилию работника фермы, за которым они были закреплены и под чью ответственность переданы. В составлении актов, кроме животноводов, обязательно принимают участие ветеренарно-зоотехнические работники фермы. В ООО " АП Соловьевское "данный документ также оформляется при переводе животных из одной производственной бригады и наоборот. Также следует отметить, что при заполнении данных актов в хозяйстве допускается отсутствие фамилии лица, за которым закреплены животные и их подписи, что является серьезным нарушением.

При продаже молодняка другим организациям хозяйство выписывает счет-фактуру, а также племенное свидетельство установленной формы. При передаче животных населению в счет заработной платы применяют в хозяйстве накладные (внутрихозяйственного назначения) (ф. № 87).

В данном документе указывается дата передачи животных работникам и другому населению, наименование предприятия, кому передается животное и как (в счет зарплаты либо за наличный расчет), а также вид животных, количество, цена, стоимость (Приложение 3).

В случаях забоя, падежа вынужденной прирезки и ликвидации скота по разным причинам в день выбытия животного составляют акт на выбытие животных и птицы (забой, прирезка, падеж) (ф. № 220-АПК) (Приложение 4). Иногда при отсутствии в хозяйстве соответствующих бланков применяют при падеже животных приспособленный документ акт на падеж (ф. № 99). В данном документе указывают группу павших животных, возраст, вес, количество голов, причину падежа, диагноз, ставятся подписи ветврача и бухгалтера.

В акте на выбытие животных и птицы приводят характеристику выбывшего животного и указывают причину выбытия. На оборотной стороне акта перечисляют виды и количество продукции, полученной от выбытия скота, и ее назначение. Акт подписывает заведующий фермой, зоотехник, ветврач и лицо, за которым было закреплено выбывшее животное. Ветеринарные работники указывают в акте порядок использования продукции в пищу, на корм животным, а также используемые продукты падежа животных сдают на склад хозяйства по накладной, которая с подписью кладовщика, принявшего продукцию, прилагается к акту на выбытие животных и птицы. Бухгалтерия должна строго контролировать полноту оприходования продуктов забоя. Фактический выход мяса по его категориям и субпродуктов необходимо сопоставлять с действующими коэффициентами выхода продукции с учетом упитанности животных.

Все акты на выбытие животных и птицы подлежат утверждению руководителем хозяйства. Животные, находящиеся на выращивании и откорме, постоянно увеличивают свою массу, а, следовательно, и стоимость. Чтобы определить полученный прирост живой массы скота и соответственно его дооценить, необходимо периодически взвешивать животных.

Для этих целей в хозяйстве имеются специализированные помещения с весовой установкой, т. к. без этого невозможно определить результаты работы хозяйства в отрасли животноводства, кроме того, неправильно можно организовать оплату труда работникам животноводства. Бухгалтерия должна обязательно принимать участие в налаживании такой работы. Результаты взвешивания отражают в ведомости взвешивания животных (Приложение 5). Взвешивание молодняка крупного рогатого скота (КРС), свиней и взрослого поголовья этих видов животных, находящихся на откорме, производится ежемесячно.

Кроме того, взвешивание животных производится в следующих случаях: при рождении, приобретении молодняка, переводе в следующую половозрастную группу и основное стадо, при постановке на откорм и снятие с откорма, перед забоем.

В тех случаях, когда взвесить животное невозможно (нетелей, супоросных свиноматок), то их масса принимается по последнему взвешиванию. В последующем прирост живой массы определяют взвешиванием этих животных после их отела, опороса или окота. Не взвешивают молодняк лошадей и других видов рабочего скота, а также кроликов и других мелких животных.

Для этих животных определяется не живая масса, а расчетный прирост по количеству кормо-дней пребывания молодняка в хозяйстве. Поголовье КРС и свиней, учитывающихся на 11 счете "Животные на выращивании и откорме", взвешиваются полностью. Определив живую массу животных на конец отчетного периода сплошным или выборочным взвешиванием, находят полученный за этот период времени прирост живой массы (Приложение 6).

Для этого к живой массе по данной группе на конец отчетного периода прибавляют живую массу животных, выбывших за этот период (перевод в старшую группу, реализация, вынужденный забой и др. с включением массы павших животных по последнему взвешиванию), и из полученного итога вычитают массу животных, числящихся на начало отчетного периода. Полученный результат составит валовой прирост живой массы животных данной группы в течение отчетного периода (без прироста живой массы по павшим животным с последнего взвешивания до момента падежа). Расчет полученного прироста живой массы производят в специальном документе: расчет определения привеса(ф. № 217-АПК).

Чтобы узнать объем продукции выращивания скота и птицы, из валового прироста живой массы исключают живую массу падежа животных. Все изменения в стаде, зафиксированные в первичных документах, отражают в книге учета движения животных и птицы (ф. № 304-АПК), которую ведут на ферме по половозрастным группам скота. На каждую группу животных отводят несколько страниц. Данные записывают в книгу в день, когда произошли изменения в стаде, на основании соответствующих первичных документов. При этом по приходу отражают приплод, перевод из других групп, покупку, а также прирост живой массы и т. д.; по расходу-продажу (по видам), перевод в другие группу, падеж и т. д. Учет ведут по количеству голов и их живой массе. Ежемесячно в книге учета движения животных и птицы выводят итоги, которые переносят в отчет о движении скота и птицы на ферме (ф. № 223-АПК) (Приложение 7). Отчет составляют в двух экземплярах, один из которых оставляют на ферме, а второй с приложенными к нему первичными документами передают в бухгалтерию.

В отчете по каждой учетной группе скота показывают остаток на начало месяца, движение за месяц и выводят остаток на конец месяца. В отчет о движении скота и птицы на ферме включают также данные о движении скота основного стада. Таким образом, отчет отражает весь оборот стада животных. Наряду с данными о движении скота по количеству и живой массе в отчете приводят количеству и живой массе в отчете приводят количество кормо-дней по каждой группе животных. Этот показатель имеет большое значение. С его помощью определяют среднее поголовье животных, он широко применяется при анализе работы отрасли животноводства.

Похожие статьи

-

Оценка животных на выращивании и откорме Для реального определения финансово-хозяйственной деятельности предприятий важное значение имеет оценка. Оценка...

-

Учет животных на выращивании и откорме - Учет материально-производственных запасов

Для обобщения информации о наличии и движении молодняка животных, взрослых животных, находящихся на откорме и в нагуле, птицы, зверей, кроликов, семей...

-

В формах бухгалтерской отчетности проводятся все предусмотренные в них показатели. В случае не заполнения той или иной строки, графы, ввиду отсутствия у...

-

Обзор литературы - Учет животных на выращивании и откорме

Мясное скотоводство России было и будет перспективной отраслью животноводства. За последнее время условия ведения отрасли мясного скотоводства претерпели...

-

Аналитический учет по счету 11 "Животные на выращивании и откорме" ведут в ООО " АП Соловьевское " по таким субсчетам: 1. "Молодняк животных" (по видам,...

-

Методология учета в ООО "АП Соловьевское" Бухгалтерский учет в ООО АП "Соловьевское" ведется в соответствии с Федеральным законом "О бухгалтерском учете"...

-

Показатели 2007 2008 2009 2009 в % к 2007 Произведено, ц Молока 7812 11464 11796 151,00 Прироста живой массы КРС 877 1230 1179 134,44 Зерна 63593 87872...

-

Введение - Учет животных на выращивании и откорме

Отрасль животноводства имеет важное значение в экономике ООО " АП Соловьевское ". Роль этой отрасли в последние годы все более возрастает. Это и...

-

Первичный и сводный учет продукции животноводства - Учет в животноводстве

Учет покупатель животноводство Основой бухгалтерского учета и контроля за наличием, движением, сохранностью средств служит первичная документация....

-

Первичный и сводный учет В молочном скотоводстве для осуществления первичного учета используется большое количество документов, на основании которых...

-

Согласно перечню должностных лиц, имеющих право подписи первичных документов: - право подписи разрешения на выдачу наличных денег из кассы имеют...

-

Одной из форм контроля обеспечения сохранности как основных, так и оборотных средств предприятий, в т. ч. и молодняка на выращивании и откорме, является...

-

Заключение - Учет животных на выращивании и откорме

Курсовая работа выполнена на тему "Учет животных на выращивании и откорме" по данным ООО АП "Соловьевское"". Бухгалтерский учет в ООО АП "Соловьевское"...

-

Организационная характеристика ООО " АП Соловьевское" в Княгининском районе Нижегородской области В северо-западной части Княгининского района...

-

Первичный, синтетический и аналитический учет товарно-материальных запасов Движение материалов в ТОО "Норд-Холдинг" осуществляется в результате операций,...

-

Ведение учета, контроля основных средств и форм первичной документации на предприятии Экономическую информацию о наличии, движении, сохранности и...

-

В ПБУ 19/02 категория "финансовые вложения" определяется посредством выделения критериев их признания, т. е. критериев, соответствие которым конкретный...

-

Поступающую продукцию растениеводства учитывают в отдельности по бригадам, звеньям, отделениям. Документальное оформление продукции зависит от ее вида и...

-

Организация первичного учета движения материалов - Цели и задачи бухгалтерского учета материалов

В КФХ "Нива" материалы поступают по договорам купли-продажи, договорам поставки, другим аналогичным договорам в соответствии с действующим...

-

Анализ учетной политики ООО "АП Соловьевское" - Учет животных на выращивании и откорме

Организация бухгалтерского учета ООО "АП Соловьевское" основана на нормативных актах Российской Федерации по ведению бухгалтерского учета и внутренних...

-

Движение основных средств в организациях оформляется следующими первичными документами: - на поступление; - на внутрихозяйственное перемещение; - на...

-

Учет материальный производственный запас Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы",...

-

Заключение - Краткая характеристика первичного учета предприятия ООО "Гидросервис"

В данной бакалаврской работе был рассмотрен первичный учет и документооборот на примере Общества с ограниченной ответственностью "Гидросервис",...

-

В течение года животноводческая продукция приходуется в плановой оценке и в конце года необходимо определить ее фактическую себестоимость. Для исчисления...

-

Организация документооборота - Краткая характеристика первичного учета предприятия ООО "Гидросервис"

На современном предприятии формируется значительный массив учетной информации. Технология его формирования начинается с момента оформления, проверки,...

-

Бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские...

-

Все записи в бухгалтерском учете о затратах и выходе продукции в отрасли растениеводства основываются на данных соответствующих первичных документов по...

-

Первичные документы, Бухгалтерский учет нематериальных активов - Учет нематериальных активов

Организация должна самостоятельно разработать формы первичной документации по нематериальным активам исходя из требований ст. 9 Закона о бухгалтерском...

-

Введение - Краткая характеристика первичного учета предприятия ООО "Гидросервис"

Актуальность выбранной темы обусловлена значимостью ведения четкого и достоверного первичного учета, на основании которого определяется конечный...

-

Организация первичного учета затрат на рабочую силу Учет труда и его оплата является одним из важнейших участков бухгалтерского учета, обеспечивающих...

-

Учет движения основных средств. организация аналитического учета Учет основных средств на предприятии ведется в соответствии со стандартом бухгалтерского...

-

Цель оценки учета издержек обращения -- Установление обоснованности формирования и правильности учета издержек производства. В процессе проверки затрат...

-

ПЕРВИЧНЫЙ УЧЕТ ОПЛАТЫ ТРУДА При компьютерном способе расчета заработной платы на предприятиях железнодорожного транспорта вместо лицевых счетов...

-

Особенности технологии отрасли растениеводства. Группировка затрат на производство продукции растениеводства Растениеводство - одна из основных отраслей...

-

Реализация продукции, товаров, работ, услуг осуществляется в соответствии с заключенными договорами или в порядке свободной продажи непосредственно...

-

Формы первичных документов - Учет финансовых вложений на примере предприятия ОАО "Золотые Луга"

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не предоставляется возможным, то сразу после его окончания...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Современные средства вычислительной техники, включая устройства сбора, измерения, регистрации, и т. д. позволяют автоматически получить всю первичную...

-

Разработка рекомендаций по совершенствованию учета первичной документации Переход к рыночным отношениям предъявляют все более высокие требования к...

-

Важной составной частью деятельности крестьянского хозяйства "Дан" является ведение бухгалтерского учета. Основными задачами бухгалтерского учета в...

Первичный учет животных на выращивании и откорме - Учет животных на выращивании и откорме