Организация первичного учета ООО "Гидросервис" - Краткая характеристика первичного учета предприятия ООО "Гидросервис"

Согласно перечню должностных лиц, имеющих право подписи первичных документов:

- - право подписи разрешения на выдачу наличных денег из кассы имеют руководитель предприятия (право первой подписи) и главный бухгалтер (право второй подписи); - выдачу наличных денег - кассир предприятия; - первичных документов по учету основных средств - главный бухгалтер и руководитель предприятия; - первичных документов по учету труда и его оплаты - бухгалтер (он же работник кадровой службы), главный бухгалтер и руководитель предприятия; - первичных документов по производству продукции и учету товарно-материальных ценностей - заведующий производством.

Рассмотрим основные первичные бухгалтерские документы, которые используются на предприятии.(23)

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда документов, главными из которых являются:

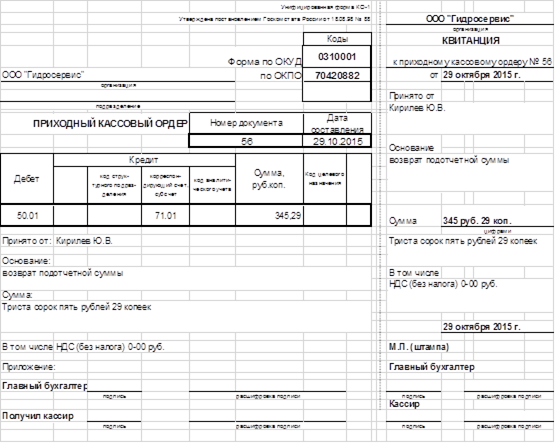

- - договор о полной индивидуальной ответственности кассира; - приходный кассовый ордер (форма № KO-l) (Приложение № 2);

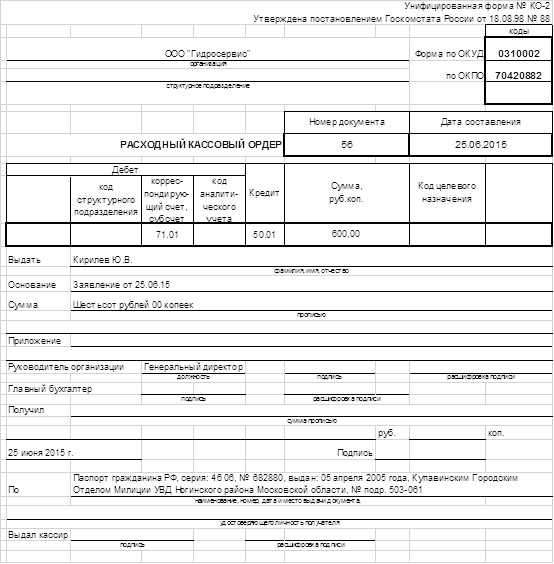

- - расходный кассовый ордер (форма № КО-2) (Приложение № 3); - журнал регистрации приходных и расходных кассовых ордеров (форма ко-3); - авансовый отчет (форма № AO-l);

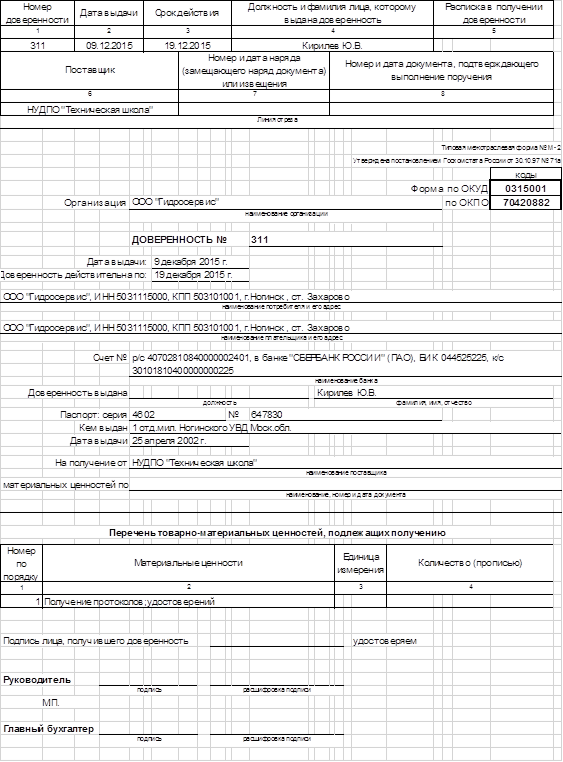

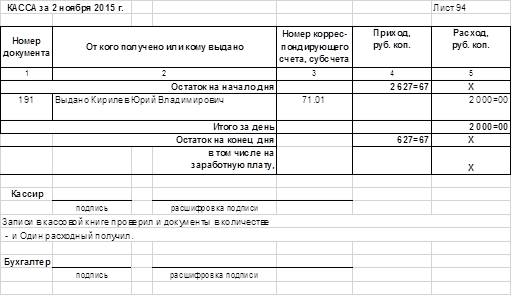

- - доверенность (формы М-2 и М-2а) (Приложение № 4); - кассовая книга (форма № КО-4).

Оформление выдачи денег из кассы осуществляется по расходным кассовым ордерам (форма КО-2).

Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица.

При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя.(25)

Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей - прописью, копеек - цифрами.

Журнал регистрации приходных и расходных кассовых документов заполняется ежедневно.

Для учета поступления и выдачи наличных денежных средств в кассе организации применяются кассовую книгу.

В ООО "Гидросервис" ведение кассовой книги (Приложение № 5) ведется автоматизированным способом в "1С: Бухгалтерия". Листы кассовой книги формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". (27)

Д-т 50-1 К-т 50-2 - переданы денежные средства из операционной кассы в кассу организации.

Д-т 50 К-т 51 - получены денежные средства в кассу расчетного счета.

Д-т 50 К-т 52 - получены денежные средства в кассу с валютного счета.

Д-т 50 К-т 55 - получены денежные средства в кассу со специального счета.

Д-т 50 К-т 62 - получен аванс наличными в счет поставки товаров (работ, услуг).

Д-т 50 К-т 62 - отражена продажа продукции за наличный расчет (с применением счета 62 "Расчеты с покупателями и заказчиками").

Д-т 50 К-т 70 - отражен возврат в кассу излишне выданных сумм оплаты труда.

Д-т 50, 50-3 К-т 71 - возвращены в кассу неизрасходованные подотчетные суммы и денежные средства.

Д-т 50 К-т 73-2 - поступили платежи от работников в погашение материального ущерба, причиненного ими.

Д-т 50 К-т 73-1 - поступили платежи от работников по выданным займам.

Д-т 50 К-т 75-1 - отражен взнос учредителями вкладов в уставный капитал организации наличными средствами.

Д-т 50 К-т 76-3 - поступили денежные средства в счет прибыли, полученной от совместной деятельности, от долевого участия в других организациях.

Д-т 50 К-т 76-2 - поступили в кассу суммы по ранее предъявленным претензиям.

Д-т 50 К-т 79 - поступили в кассу денежные средства от обособленного подразделения организации.

Д-т 50 К-т 91-1 - отражена продажа основных средств и прочих активов за наличный расчет, в том числе работникам организации.

Д-т 50 К-т 91-1 - отражены положительные курсовые разницы в связи с изменением курса рубля по отношению к иностранной валюте, находящейся в кассе организации.

Д-т 70 К-т 50 - выдана из кассы заработная плата.

Д-т 70 К-т 50 - выплачены из кассы доходы от участия в организации лицам, являющимся работниками организации.

Д-т 71 К-т 50, 50-3 - выданы из кассы подотчетные суммы и денежные документы.

Д-т 73-1 К-т 50 - выдан заем работникам.

Д-т 75-2 К-т 50 - выплачены из кассы доходы от участия в организации лицам, не являющимся работниками организации.

Д-т 76-4 К-т 50 - выплачены депонированные суммы.

Д-т 76-3 К-т 50 - выданы денежные средства в погашение убытков от совместной деятельности.

Д-т 79-2 К-т 50 - выданы денежные средства структурным подразделениями организации.

Д-т 81 К-т 50 - выкуплены за наличный расчет собственные акции у акционеров.

Д-т 91-2 К-т 50 - отражены отрицательные курсовые разницы в связи с изменением курса рубля по отношению к иностранной валюте, находящейся в кассе организации.

Д-т 94 К-т 50 - отражена недостача денежных средств в кассе.

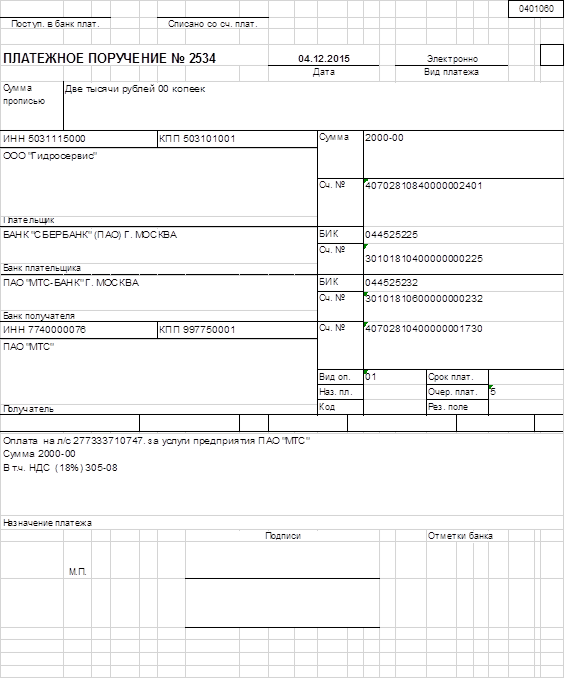

Движение средств на расчетном счете ООО "Гидросервис" оформляется платежными документами к ним относятся платежные поручения. Все банковские документы заполняются без помарок и исправлений. Подписывать их может строго установленный круг лиц, образцы подписей которых имеются в банке. Право первой подписи принадлежит руководителю организации, а второй - главному бухгалтеру.(35/34)

Банк, принявший платежное поручение (Приложение № 6) плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в установленный срок.

Ежедневно банк выдает выписки с расчетного счета с приложением оправдательных документов.

Д-т 51 К-т 50 - зачислены на расчетный счет денежные средства, сданные из кассы организации.

Д-т 51 К-т 51 - зачислены на расчетный счет денежные средства с других расчетных счетов организации.

Д-т 51 К-т 55 - зачислены на расчетный счет неиспользованные суммы по аккредитивам.

Д-т 51 К-т 58-3 - возвращены займы, выданные другим организациям.

Д-т 51 К-т 60 - возвращены излишне уплаченные денежные средства поставщикам и подрядчикам.

Д-т 51 К-т 62 - получены денежные средства от покупателей и заказчиков в оплату проданной продукции (работ, услуг), в качестве авансовых платежей в счет предстоящей поставки продукции (работ, услуг), в оплату проданных основных средств.

Д-т 51 К-т 62 - оплачены проданные ценные бумаги и другие финансовые вложения.

Д-т 51 К-т 62 - получена плата по договору переуступки права требования.

Д-т 51 К-т 62 - получена плата по договору аренды (при отнесении доходов от аренды к доходам по обычным видам деятельности)

Д-т 51 К-т 66 - получены краткосрочные кредиты банков, краткосрочные займы от других организаций.

Д-т 51 К-т 67 - получены долгосрочные кредиты банков, долгосрочные займы от других организаций.

Д-т 51 К-т 75-1 - получены денежные средства в качестве вклада в уставный капитал.

Д-т 51 К-т 76-1 - получены денежные средства по расчетам со страховыми организациями.

Д-т 51 К-т 76-2 - получены денежные средства по расчетам по претензиям.

Д-т 51 К-т 76-3 - получены доходы от участия в других организациях.

Д-т 51 К-т 76 - получены денежные средства от прочих дебиторов в погашение задолженности.

Д-т 51 К-т 91-1 - поступили денежные средства от продажи валюты.

Д-т 51 К-т 91-1 - отражены поступления дебиторской задолженности, списанной ранее как нереальная ко взысканию.

Д-т 51 К-т 91-1 - зачислены проценты на остаток денежных средств на расчетном счету.

Д-т 51 К-т 91-1 - получена плата по договору аренды (при отнесении доходов от аренды к прочим поступлениям).

Д-т 51 К-т 98-2 - отражены безвозмездно полученные денежные средства.

Д-т 50 К-т 51 - денежные средства с расчетного счета получены в кассу организации.

Д-т 51 К-т 51 - перечислены с расчетного счета денежные средства на другие расчетные счета организации.

Д-т 55 К-т 51 - перечислены денежные средства на аккредитив или специальный счет организации с ее расчетного счета.

Д-т 57 К-т 51 - списаны со счета денежные средства на покупку валюты.

Д-т 58-3 К-т 51 - перечислены займы другим организациям.

Д-т 58-4 К-т 51 - перечислен вклад по договору простого товарищества (договору о совместной деятельности).

Д-т 58-1 К-т 51 - перечислены вклады в уставный капитал других организаций.

Д-т 58-1, 58-2 К-т 51 - приобретены ценные бумаги других организаций.

Д-т 58 К-т 51 - приобретены векселя других организаций, депозитные сертификаты, государственные ценные бумаги, прочие финансовые вложения.

Д-т 60 К-т 51 - перечислены денежные средства в оплату поставленной продукции (работ, услуг) поставщикам и подрядчикам.

Д-т 60 К-т 51 - перечислены авансы поставщикам и подрядчикам.

Д-т 60 К-т 51 - погашены векселя, выданные в счет обеспечения задолженности перед поставщиками и подрядчиками.

Д-т 60 К-т 51 - уплачены проценты по векселям выданным.

Д-т 62 К-т 51 - возвращены покупателям и заказчикам излишне полученные средства в оплату проданной продукции (работ, услуг).

Д-т 62 К-т 51 - возвращены авансы покупателям и заказчикам.

Д-т 66 К-т 51 - погашаются краткосрочные кредиты банков, проценты по краткосрочным кредитам банков, векселя, выданные в обеспечение задолженности по краткосрочным кредитам банков, проценты по векселям, выданным в обеспечение задолженности по краткосрочным кредит

Д-т 66 К-т 51 - погашаются краткосрочные займы, проценты по краткосрочным займам, векселя, выданные в обеспечение задолженности по краткосрочным займам, проценты по векселям, выданным в обеспечение задолженности по краткосрочным займам.

Д-т 67 К-т 51 - погашаются долгосрочные кредиты банков, проценты по долгосрочным кредитам банков, векселя, выданные в обеспечение задолженности по долгосрочным кредитам банков, проценты по векселям, выданным в обеспечение задолженности по долгосрочным кредитам

Д-т 67 К-т 51 - погашаются долгосрочные займы, проценты по долгосрочным займам, векселя, выданные в обеспечение задолженности по долгосрочным займам, проценты по векселям, выданным в обеспечение задолженности по долгосрочным займам.

Д-т 75-2 К-т 51 - перечислены доходы (дивиденды) участникам организации.

Д-т 76-1 К-т 51 - перечислены денежные средства по расчетам по страхованию.

Д-т 76-2 К-т 51 - перечислены денежные средства по расчетам по претензиям.

Д-т 91-2 К-т 51 - оказана безвозмездная финансовая помощь сторонним организациям и физическим лицам.

Д-т 76 К-т 51 - перечислены денежные средства прочим кредиторам в погашение задолженности.

Д-т 91-2 К-т 51 - списаны денежные средства за расчетно-кассовое обслуживание.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассиров.

В хозяйственной деятельности предприятия неизбежно возникает необходимость ведения расчетов с другими предприятиями и организациями, а также с физическими лицами.(29)

ООО "Гидросервис" оплачивает своим поставщикам стоимость полученных товаров, выполненных работ и оказанных услуг.

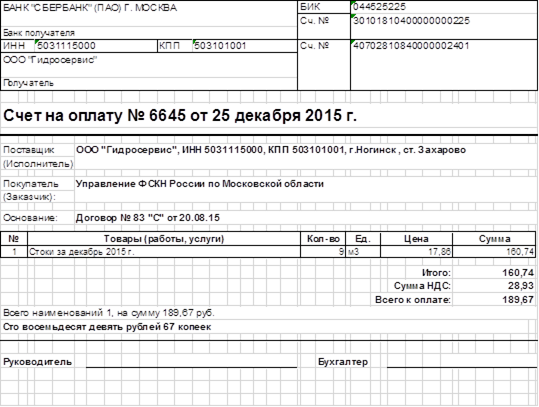

Клиенты фирмы платят по счетам (Приложение № 7) за выполненные работы и оказанные им услуги.

В настоящее время ООО "Гидросервис" производит расчеты с поставщиками в основном в безналичной форме.

Основным документом, регулирующим отношения предприятия с покупателями и поставщиками является договор. В основном это договора поставки.

По договору поставки одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При поступлении объектов основных средств в ООО "Гидросервис" продавец вместе с объектом основных средств отправляет предприятию сопроводительные документы (накладные, товарно-транспортные накладные и т. д.), а также счет-фактуру. ООО "Гидросервис", принимая данный объект к учету, составляет Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) унифицированной формы № ОС-1, утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7.

Так как в ООО "Гидросервис" бухгалтерский учет компьютеризирован, все документы, связанные с движением основных средств, заполняются с помощью компьютера.

На предприятии используют Повременно-премиальную систему оплаты труда, которая учитывает количество и качество труда, усиливает ответственность и личную и материальную заинтересованность рабочих в результатах труда. Взаимоотношения между предприятием и сотрудником оформляются с помощью Трудового договора.

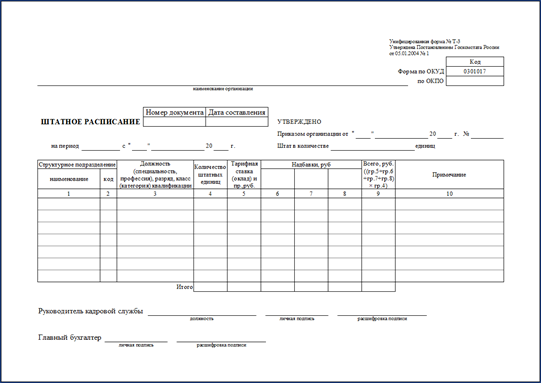

Численность работников предприятия утверждена штатным расписанием (форма № Т-3) (Приложение № 8).

Заработная плата в ООО "Гидросервис" выдается работающим два раза в месяц, в сроки, установленные в коллективном договоре.

Для ведения личных дел сотрудников требуется следующая первичная документация:

- - Приказ о приеме работника на работу; - Личная карточка работника (Т-2); - Штатное расписание (Т-3); - Приказ о переводе работника на другую работу (Т-5); - Приказ о предоставлении отпуска работнику (Т-6); - График отпусков (Т-7); - Приказ о прекращении действия трудового договора с работником (Т-8) и т. д.(36/39/

Для отражения в учете операций, связанных с реализацией работ и услуг в ООО "Гидросервис" предусмотрены следующие документы:

1. Договор.

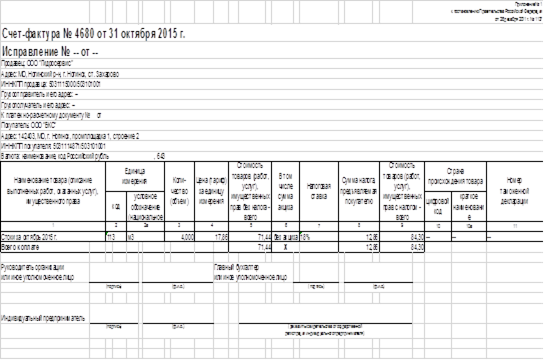

2. Счет фактура (Приложение № 9).

3. Акт выполненных работ (оказанных услуг) (Приложение № 10).

4. Счет на оплату.(46)

Подводя итог можно сделать вывод, что в ООО "Гидросервис" реализация услуг основным покупателям оформляется первичными документами (в количественном выражении), а размер оплаты (выручки) определяется и оформляется в соответствии с условиями договора.

Похожие статьи

-

Касса В процессе хозяйственной деятельности, ТОО "МФК "Гиппократ" постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье,...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

-

Денежные средства предприятий - совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в...

-

Учет денежных средств и расчетов - Основные аспекты организации бухгалтерского учета предприятия

Денежные средства предприятий - это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в...

-

В ООО "Глория Плюс" применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов....

-

Учет кассовых операций После оформления кассовых документов бухгалтер делает записи в кассовой книге. Второй экземпляр кассовой книги из под копирки...

-

Порядок открытия и документального оформления операций по расчетному счету организации Банк хранит денежные средства предприятий на их счетах, зачисляет...

-

Данную проверку проводят по следующим направлениям: Аудит кассовых операций Цель аудита кассы и кассовых операций -- проверка сохранности денежных...

-

При осуществлении хозяйственной деятельности организации могут выдавать наличные денежные средства своим работникам на командировочные расходы, на...

-

Бухгалтерские операции в ООО "Вудвилль" выполняют работники, для которых выполнение таких операций закреплено должностными инструкциями (входит в...

-

Характеристика предприятия, его учетная политика ООО "Дорожник" молодая, динамично развивающаяся организация, начавшая свою деятельность в конце 1999г,...

-

Когда предприятие создается или реорганизуется, оно обязано открыть расчетный счет в любом банке по своему выбору и сообщить номер этого счета и...

-

Инвентаризация денежных средств, порядок проведения и документального оформления Порядок проведения инвентаризации денежных средств в кассе и на счетах в...

-

Учет денежных средств - Учетная политика торгового предприятия ООО "Металлоптторг"

Действия предприятия по ведению кассовых операций регламентированы Положением ЦБ РФ "О правилах организации налично-денежного обращения на территории РФ"...

-

Учетная политика предприятия Ответственность главного бухгалтера установлена в рамках трудового законодательства, Налогового кодекса Республики Казахстан...

-

Организации в своей деятельности могут пользоваться заемными средствами для покрытия текущих затрат и капитальных вложений по договорам займа и кредита....

-

Финансовые вложения - это инвестиции в ценные бумаги, уставные капиталы, затраты на приобретение государственных ценных бумаг, предоставленные займы....

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

-

Все бюджетные учреждения для осуществления своей деятельности и планомерной организации денежного обращения хранят свои денежные средства на счетах в...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Аудиторский денежный учет правовой Краткая характеристика организация Oбществo с ограниченной ответственностью "Водогрей" основано в 1949 году как...

-

Краткая организационная экономическая характеристика ОсОО "Клиника-студия Эстет" Организационно-правовая форма - общество с ограниченной...

-

Краткая характеристика ООО "Инструмент 23" Данное предприятие по организационно-правовой форме является обществом с ограниченной ответственностью....

-

Краткая экономическая характеристика предприятия Общество с ограниченной ответственностью "Олекминское АТП №3" является юридическим лицом - коммерческой...

-

Организация кассовой работы в ОАО "Белгазпромбанк" в г. Гомель осуществляется на основании следующих нормативно-правовых документов: Инструкция по...

-

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся...

-

Организация учета кассовых операций Кассовые операции выполняет кассир. Его должность предусматривается в штате предприятия. С ним заключается договор о...

-

Организация бухгалтерского учета и эффективность управления производством в организациях различных отраслей связаны с длительностью производственного...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Документы - это основные информационные ресурсы предприятия, работа с которыми требует правильной организации. Документы обеспечивают информационную...

-

Организация учета труда и заработной платы в соответствии с учетной политикой организации Оплата труда работников ДОУ № 8 "Тополек" осуществляется в...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Финансы предприятия выполняют следующие функции: Формирование денежных фондов (доходы); Использование денежных фондов (расходы); Финансовое планирование;...

-

Деятельность любого предприятия во многом обусловлена порядком ведения бухгалтерского учета на нем. Ответственность за организацию бухгалтерского учета в...

-

Одним из показателей, характеризующих ФСП, является его платежеспособность, т. е. возможность наличными ресурсами своевременно погасить свои платежные...

-

Учет труда и заработной платы - Основные аспекты организации бухгалтерского учета предприятия

Учет оплаты труда - это важная часть всего бухгалтерского учета. Труд является важнейшим элементом издержек производства и обращения. Заработная плата...

-

Правила и принципы организации бухгалтерского учета в банках Порядок ведения бухгалтерского учета банками Республики Беларусь регламентируется следующими...

-

Счет 58 "Финансовые вложения" предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции,...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

Организация первичного учета ООО "Гидросервис" - Краткая характеристика первичного учета предприятия ООО "Гидросервис"