Основные понятия и принципы ведения бухгалтерского учета организации

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Принцип - основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи - двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, то есть одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность.

Принцип начислений - все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

Принцип регистрации дохода (выручки) - доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

Принцип соответствия - доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение - составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации - коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, то есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

- 1) Индивидуальный предприниматель, лицо, занимающееся частной практикой, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством; 2) Находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством Иностранного государства, - в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством. 3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Статья 7. Организация ведения бухгалтерского учета

- 1. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. 2. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с настоящим Федеральным законом, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные настоящим Федеральным законом для руководителя экономического субъекта. 3. Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя. 4. В открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать Следующим требованиям: 1) Иметь высшее профессиональное образование; 2) Иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; 3) Не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Первый уровень

Первый и самый главный уровень, который задает тон в учете, представлен:

- - Федеральными законами, в том числе законом "О бухгалтерском учете", кодексами РФ; - Указами Президента РФ; - Постановлениями Правительства РФ, которые регулируют бухгалтерский учет; - Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина от 29 июля 1998 г. N 34н в ред. от 24.12.2010).

Второй уровень

Этот уровень конкретизирует первый и дает ответы на вопросы по ведению отдельных участков бухгалтерского учета. Он представлен множеством Положений по бухгалтерскому учету (ПБУ), например:

ПБУ 1/2008 - Учетная политика организации ПБУ 5/01 - Учет материально-производственных запасов ПБУ 6/01 - Учет основных средств ПБУ 15/2008 - Учет расходов по займам и кредитам Обратите внимание на порядок нумерации ПБУ: первая цифра - порядковый номер, вторая через дробь - год принятия. Положения разрабатывает и утверждает Министерство финансов РФ (Минфин). ПБУ - это система национальных стандартов учета.

Положения по бухгалтерскому учету

План счетов бухгалтерского учета и инструкции по их применению - Основные методические указания и рекомендации

Предметом бухгалтерского учета в обобщенном виде выступает финансово-хозяйственная деятельность организации. В более конкретном содержании он состоит из многочисленных и разнообразных объектов, которые могут объединяться в две группы:

Объекты, обеспечивающие хозяйственную деятельность организации;

Объекты, составляющие хозяйственную деятельность организации.

К первой группе относятся Имущество организации, состоящее из различных видов средств и обязательств, а ко второй - Хозяйственные процессы и их результаты.

Активы организации: Внеоборотные активы и оборотные активы

Внеоборотные активы: Неимущественные активы (интеллектуальная собственность) и основные средства (здание, оборудование, станки)

Оборотные активы: Материалы для производства продукции и готовая продукция

Объектом бухгалтерского учета, как указывалось выше, является также хозяйственная операция - фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности. Причем, любая хозяйственная операция должна быть оформлена документально.

Из массы хозяйственных операций складываются процессы, которые можно разделить на:

- 1) процесс заготовления - заготовление сырья, материалов, т. е. обеспечение организации основными и оборотными средствами; 2) процесс производства - хозяйственные операции по расходованию сырья и материалов, трудовых ресурсов (начисление оплаты труда), основных средств (начисление амортизации) и оприходованию готовой продукции; 3) процесс продажи - совокупность операций по отгрузке продукции покупателям и заказчикам, расчетам за отгруженную продукцию, поступлению денег на счета организации и определению финансового результата от реализации.

При этом все хозяйственные процессы в деятельности отдельной организации могут происходить одновременно и главная задача бухгалтерского учета - своевременное и достоверное их отражение в учете. Решение указанных задач бухгалтерский учет осуществляет с помощью соответствующих способов и приемов, составляющих в совокупности метод бухгалтерского учета.

Метод бухгалтерского учета - Совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражаются движение и состояние хозяйственных средств и их источников, включает в себя следующие основные элементы:

Документация и инвентаризация,

Оценка и калькуляция,

Счета и двойная запись,

Баланс и отчетность.

Документация - письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, даст возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация - Способ проверки соответствия фактического наличия хозяйственных средств в натуре данным учета; как элемент метода бухгалтерского учета - средство наблюдения и последующей регистрации явлений и операций, неотраженных первичной документацией в момент их совершения. Поэтому инвентаризация является дополнением документации.

Оценка - Способ, с помощью которого хозяйственные средства получают денежное выражение. Оценка хозяйственных средств каждого хозяйствующего субъекта базируется на их фактической себестоимости. Этим достигается реальность оценки.

Калькуляция - Определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция дает возможность определить плановую или фактическую себестоимость объекта

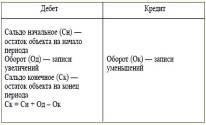

Счета в бухгалтерском учете позволяют производить группировку и получать обобщенные характеристики объектов учета.

Двойная запись - способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается по крайней мере на двух бухгалтерских счетах, обеспечивая общий баланс.

Баланс - это специальный бухгалтерский отчет (отчет по форме №1) об активах и обязательствах предприятия, стоимость которых выражена в денежных единицах.

Отчетность - Система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

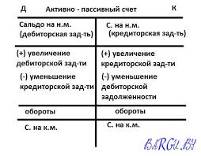

Пассивный счет Активный счет

Структура и строение бух. баланса

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Раздел I. Внеоборотные активы (1-9) Раздел II. Производственные запасы (10-19) Раздел III. Затраты на производство (20-39) Раздел IV. Готовая продукция и товары (40-49) Раздел V. Денежные средства (50-59) Раздел VI. Расчеты (60-79) Раздел VII. Капитал (80-89) Раздел VIII. Финансовые результаты (90-99) Забалансовые счета (001-011)

Учетная политика - совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. Основным требованием, предъявляемым к принятой в организации учетной политике, является то, что она не должна противоречить принятым нормативным актам Российской Федерации.

В учетной политике утверждаются:

Выбранные организацией варианты учета и оценки объектов учета;

Порядок проведения инвентаризации активов и обязательств организации;

Методы оценки активов и обязательств;

Правила документооборота и технология обработки учетной информации;

Порядок контроля за хозяйственными операциями;

Другие решения, необходимые для организации бухгалтерского учета.

Текущие и долгосрочные цели предпринимательства

Кассовые операции - операции с физическими и юридическими лицами по приему и выдаче наличных денежных средств (банкноты и монеты), осуществляемые предприятиями, организациями, банками.

Наличные денежные средства и денежные документы организации хранятся и учитываются в кассе организации.

Кассовые операции - это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. Поступление денежных средств в кассу с расчетного счета в бухгалтерском учете отражается следующей проводкой:

Дебет счета 50 "Касса", Кредит счета 51 "Расчетный счет".

Первичная документация:

- 1) приходный кассовый ордер (для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица); 2) расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые нужды); 3) кассовая книга; 4) платежная ведомость; 5) журнал регистрации приходных и расходных кассовых ордеров; 6) книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам

Безналичное обращение

Безналичным денежным обращением называется сумма платежей, осуществляемая путем перечисления денежных средств по банковским счетам в безналичной форме, т. е. в форме записей на счетах.

Безналичные расчеты

Преимущества безналичного расчета:

Контроль денежного оборота;

Расширение кредитных возможностей банковской системы;

Безналичный оборот ускоряет оборот денежных средств и оборот материальных ресурсов.

Значение безналичных расчетов велико, так как:

Безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

Безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

Четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

Принципы осуществления безналичных расчетов

Первый принцип - правовой режим осуществления расчетов и платежей.

Второй принцип - осуществление расчетов по банковским счетам.

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

Четвертый принцип - наличие акцепта (согласия) плательщика на платеж.

Пятый принцип - принцип срочности платежа.

Шестой принцип - контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Седьмой принцип - имущественная ответственность за соблюдением договорных условий.

Состав дебиторской задолженности

В бухгалтерском учете и отчетности отражается дебиторская задолженность:

Покупателей и заказчиков (балансовый счет 62),

Поставщиков по полученным авансам (балансовый счет 60),

Персонала по заработной плате, подотчетным суммам, возмещению ущерба, иным операциям (балансовые счета 70, 71, 73), кроме процентных займов, которые отражаются в составе финансовых вложений;

Бюджета и внебюджетных фондов по возврату налоговых вычетов, по излишне перечисленным налогам, авансам и взносам (балансовые счета 68, 69),

Учредителей (участников, акционеров) по взносам в уставный капитал (балансовый счет 75),

Прочих дебиторов (балансовый счет 76).

Дебиторская задолженность отражается в учете и отчетности в сумме фактической задолженности.

Дебиторская задолженность это часть оборотного капитала.

Состав кредиторской задолженности. Раздел 5 бух. баланса в пассиве.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и лицам, которые называются кредиторами.

Кредиторская задолженность отражается на счетах: 60 "Расчеты с поставщиками и подрядчиками", 70 "Расчеты с персоналом по оплате труда", 75, субсчет "По выплате доходов", 76, 79.

Кредиторская задолженность включает в себя:

Поставщикам и подрядчикам по кредиту счетов 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами"

Задолженность перед персоналом организации 70 "Расчеты с персоналом по оплате труда

Задолженность перед государственными внебюджетными фондами кредитовый остаток по счету 69 "Расчеты по социальному страхованию и обеспечению");

Задолженность по налогам и сборам 68 "Расчеты по налогам и сборам"

Прочие кредиторы остатки по счетам: 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям"

Поставщикам и подрядчикам

Указывается задолженность перед поставщиками за поступившие и неоплаченные материальные ценности.

Непогашенная кредиторская задолженность списывается:

Когда по задолженности истекает срок (три года после срока оплаты)

Когда кредитор ликвидирован.

Сумма списанной кредиторской задолженности включается в состав внереализованных доходов фирмы.

Прочие кредиторы:

В этой строке указывается краткосрочная кредиторская задолженность, не учтенная в предыдущих строках баланса и не погашенная на балансовую дату. В частности, здесь содержится информация о задолженностях:

Перед подотчетными лицами

По авансам, полученным от покупателей

По задолженности перед персоналом

По взносам в фонды страхования

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская финансовая отчетность организации представляет собой систему показателей, характеризующих условия и результаты ее работы за истекший период; по существу, это особый вид учетных записей, являющихся кратким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности организации за определенный период.

Бухгалтерская финансовая отчетность является связующим звеном между организацией и другими субъектами рынка. Причем, изучая бухгалтерскую финансовую отчетность, субъекты рыночных отношений преследуют различные цели: деловых партнеров интересует информация о возможности организации своевременно погасить свои долги; инвесторов - сведения о возможности дальнейшего развития организации, ее финансовой устойчивости; акционеров волнуют рыночная цена акции, размеры и порядок выплаты дивидендов. С учетом этих целей следует иметь в виду, что при составлении бухгалтерской финансовой отчетности организации приходится формировать два комплекта: собственно бухгалтерской финансовой отчетности и отчетности, представляемой в налоговые органы.

Требования к отчетности. К информации, формируемой в отчетности, предъявляются следующие требования:

Соблюдение отчетного периода - в России отчетный период (год) совпадает с календарным;

Достоверность И полнота - все показатели, отражаемые в отчетности, должны обосновываться надлежаще оформленными первичными документами и бухгалтерскими записями, и эти показатели должны отражать полно все факты хозяйственной жизни, имевшие место в отчетном году;

Последовательность - соблюдение постоянства в содержании и формах бухгалтерской отчетности и пояснений к ней;

Нейтральность - информация, включаемая в формируемую бухгалтерскую отчетность, должна обладать признаком нейтральности (отсутствия заинтересованности в ней того или иного человека или группы лиц);

Сопоставимость - информация, отражаемая в бухгалтерской отчетности, должна быть сопоставима с точки зрения проведения управленческого и финансового анализа и использования их результатов в управленческом процессе;

Правильность оформления.

Бухгалтерский баланс является основным источником информации для заинтересованных пользователей об имущественном и финансовом состоянии организации. Данные бухгалтерского баланса свидетельствуют о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед инвесторами, кредиторами и другими лицами или ей угрожают финансовые трудности.

Бухгалтерский баланс представляет собой способ экономической группировки имущества организации по составу и размещению и источникам его образования в денежной оценке на определенную дату.

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним - инвесторам, кредиторам и др.;

- - обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; - своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу; - содействие конкуренции на рынке.

Величина текущего финансового результата. Важнейшим показателем деловой активности организации является величина текущего финансового результата за определенный период - прибыли. В деловом мире сведения о формировании и использовании прибыли рассматриваются как особо значимая часть финансового мониторинга организации, дополняющая и развивающая информацию, представленную в балансовом отчете в виде окончательно оформленного результата.

При заполнении Отчета о финансовых результатах поэтапно формируются следующие показатели:

Валовая прибыль (убыток);

Прибыль (убыток) от продаж;

Прибыль (убыток) до налогообложения;

Чистая прибыль (убыток) отчетного периода.

Финансовый результат в отчете о финансовых результатах определяется как разница между сальдо доходов и расходов отчетного периода нарастающим итогом с начала года до отчетной даты, для чего используется счет 99 "Прибыли и убытки". Следовательно, отчет о финансовых результатах является, по существу, отчетом за определенный период (месяц, квартал, год)

Экономический анализ - это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его объективность и эффективность.

Ниже представлено более подробное разделение финансовых коэффициентов на группы, характеризующие различные особенности деятельности предприятия.

- 1. Операционный анализ - Коэффициент изменения валовых продаж - Коэффициент валового дохода - Коэффициент операционной прибыли - Коэффициент чистой прибыли 2. Анализ операционных издержек - Коэффициент производственной себестоимости реализованной продукции - Коэффициент издержек по реализации - Коэффициент общих и административных издержек - Коэффициент процентных платежей 3. Управление активами - Оборачиваемость активов - Оборачиваемость постоянных активов - Оборачиваемость чистых активов - Оборачиваемость дебиторской задолженности - Средний период погашения дебиторской задолженности - Оборачиваемость товарно-материальных запасов - Оборачиваемость товарно-материальных запасов по себестоимости - Оборачиваемость кредиторской задолженности - Средний период погашения кредиторской задолженности 4. Показатели ликвидности - Коэффициент текущей ликвидности - Коэффициент быстрой ликвидности - Коэффициент абсолютной ликвидности 5. Показатели прибыльности (рентабельности) - Рентабельность оборотных средств - Рентабельность активов - Рентабельность собственного капитала - Рентабельность используемого капитала (Рентабельность чистых активов) 6. Показатели структуры капитала - Отношение задолженности к активам - Отношение задолженности к капитализации - Соотношение заемного и собственного капитала - Отношение задолженности к собственному капиталу. - Коэффициент капитализации 7. Показатели обслуживания долга - Показатель обеспеченности процентов - Показатель обеспеченности процентов и основной части долга 8. Рыночные показатели - Прибыль на одну акцию - Рост цены акции - Дивидендный доход - Общая доходность обыкновенных акций - Коэффициент выплат - Коэффициент цена/прибыль на 1 акцию.

Финансовые коэффициенты рассчитываются на основе данных финансовой отчетности. Источниками могут являться:

Баланс, Отчет о прибылях и убытках, Отчет о нераспределенной прибыли, Отчет о движении денежных средств.

Финансовые коэффициенты используются:

Кредиторами для оценки кредитного риска;

Инвесторами для того, чтобы сформировать гипотезы о будущих прибылях и дивидендах;

Финансовыми менеджерами для получения информации об эффективности принятых управленческих решений.

Финансовые коэффициенты позволяют оценить множество аспектов бизнеса, но обычно не используются отдельно от финансовых отчетов. Финансовые коэффициенты традиционно являются составной частью анализа финансовой отчетности. Коэффициенты позволяют сравнивать:

Компании;

Отрасли;

Различные периоды деятельности одной и той же компании;

Результаты деятельности компании со средними по отрасли.

Для оценки текущего состояния компании применяют набор коэффициентов (финансовых мультипликаторов), которые сравнивают с нормативами или со средними показателями деятельности других сопоставимых предприятий. Коэффициенты, выходящие за рекомендованные рамки указывают на "слабые места" компании. Коэффициенты для фирм из различных отраслей, которые сталкиваются с различными рисками, требованиями к капиталу и разными уровнями конкуренции, обычно не подлежат сопоставлению и сравнению.

Финансовые коэффициенты представляют собой быстрое и относительно простое средство исследования финансового состояния компании. Коэффициент лишь отражает отношение между двумя цифрами из финансовых отчетов (например, отношение чистой прибыли к задействованному капиталу) или, возможно, между определенными ресурсами предприятия (например, чистой прибыли в расчете на каждого сотрудника, реализации на квадратный метр торговой площади).

Анализ прибыли организации. Анализ прибыли подразделяется на различные направления, виды и формы в зависимости от следующих признаков: По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования: анализ формирования прибыли проводится в разрезе основных сфер деятельности - операционной, инвестиционной, финансовой. Он является основной формой анализа для выявления резервов повышения суммы и уровня прибыли. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли; анализ распределения и использования прибыли проводится по основным направлениям ее использования. Он призван выявить уровень потребления прибыли и ее капитализации, а также конкретные формы ее производственного потребления в инвестиционных целях. По организации проведения выделяют внутренний и внешний анализ прибыли: внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации. Результаты такого анализа могут представлять коммерческую тайну; внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой предприятием в открытой печати отчетности. По масштабам деятельности можно выделить следующие формы анализа прибыли: анализ прибыли по предприятию в целом. В процессе этого анализа изучается формирование, распределение и использование прибыли без выделения отдельных структурных подразделений предприятия (используется в финансовом анализе); анализ прибыли по структурному подразделению или центру ответственности (применяется в управленческом учете); анализ прибыли по отдельным изделиям (является дополнительным видом анализа, который может использоваться как в финансовом, так и в управленческом учете). По объему исследования выделяют полный и тематический анализ прибыли: полный анализ проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе; тематический анализ ограничивается отдельными аспектами формирования или использования прибыли (влияние проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли; влияние структуры и стоимости капитала на уровень прибыльности предприятия и др.). По периоду и глубине проведения выделяют: предварительный анализ прибыли (экспресс-анализ прибыли, прогнозный анализ), связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных коммерческих сделок, финансовых или инвестиционных операций, при составлении бизнес-плана, анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия; оперативный анализ прибыли, проводимый в процессе осуществления производственной, инвестиционной и финансовой деятельности с целью оперативного воздействия на формирование или использование прибыли; последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов в сравнении с предварительным и текущим ее анализом, выявления факторов, повлиявших на изменение прибыли в сравнении с бизнес-планом, показателями реализуемого инвестиционного проекта или предыдущим периодом, а также для контроля и последующей корректировки показателей выполняемого предприятием бизнес-плана; детализированный анализ прибыли, проводимый в разрезе изучения каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам. Цель анализа прибыли состоит в выяснении причин, обусловивших изменение прибыли, определении резервов ее роста и подготовке управленческих решений по мобилизации выявленных резервов. Для достижения данной цели в ходе проведения анализа решаются следующие задачи:

- 1. оценка выполнения плана (прогноза) и динамики финансовых результатов; 2. изучение состава и структуры прибыли; 3. выявление и количественное изменение влияния факторов формирования прибыли; 4. анализ и оценка качества прибыли; 5. изучение направлений, пропорций и тенденций распределения прибыли; 6. выявление резервов роста прибыли; 7. разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

Анализ рентабельности организации. Рентабельность - это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Для расчета и анализа рентабельности предприятия используют следующую формулу:

PП=БП/ (ВOАср. +Oср.)

БП - балансовая прибыль, полученная предприятием в отчетном периоде;

ВOАср. - среднее значение стоимости внеоборотных активов, которое рассчитано за отчетный период;

Oср. - среднее значение стоимости оборотных активов, которое рассчитано за отчетный период.

Показатели рентабельности предприятия

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

Рентабельность капитала;

Рентабельность продаж;

Рентабельность производства.

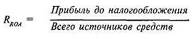

1. Рентабельность капитала

Рентабельность совокупного капитала.

Рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

Валовая рентабельность реализованного продукта;

Операционная рентабельность реализованного продукта;

Чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Операционная прибыль - это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

Валовая рентабельность производства.

Чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Анализ финансовой устойчивости организации. Финансовое состояние предприятия зависит от множества факторов. Результат их воздействия - изменение параметров его функционирования. Одним из подобных параметров выступает финансовая устойчивость - такое предприятие, которое позволяет ему эффективно функционировать и развиваться в рамках поставленных целей и задач. Финансовая устойчивость может быть измерена. Необходимость ее измерения связана с задачами, которые позволяет решить ее оценка. Финансовая устойчивость определяется как абсолютным, так и относительными показателями.

К абсолютным показателям финансовой устойчивости относят обеспеченность запасов и затрат источниками формирования. Для определения этого коэффициента вычисляются следующие показатели:

Общая величина запасов и затрат, рассчитываемая как сумма запасов предприятия с учетом НДС;

Собственные оборотные средства, которые рассчитываются как разность общей суммы средств предприятия и суммы внеоборотных активов;

Собственные и долгосрочные источники формирования запасов и затрат (рассчитываются как суммы собственных оборотных средств предприятия и его долгосрочных обязательств);

Общая величина основных источников формирования запасов и затрат (рассчитывается как сумма собственных и долгосрочных источников формирования запасов и затрат и краткосрочных займов). Чтобы определить финансовую устойчивость предприятия на основе данных показателей, рассчитываются:

Излишек или недостаток собственных оборотных средств как разница величины собственных оборотных средств и запасов;

Злишек или недостаток долгосрочных источников финансирования запасов и затрат как разница величины основных источников формирования запасов и величины запасов;

Излишек или недостаток общей величины основных источников формирования запасов.

С помощью абсолютных показателей определяется тип устойчивости финансового состояния:

Абсолютная устойчивость (излишек собственных оборотных средств или равенство величин последних запасов);

Бухгалтерский учет баланс

Нормальная устойчивость (недостаток собственных оборотных средств, излишек долгосрочных источников формирования запасов или равенство величин долгосрочных источников и запасов);

Неустойчивое финансовое состояние (недостаток собственных оборотных средств, недостаток долгосрочных источников формирования запасов, излишек общей величины основных источников формирования запасов или равенство величин основных источников и запасов);

Кризисное финансовое состояние (недостаток собственных оборотных средств, долгосрочных источников формирования запасов, общей величины основных источников формирования запасов).

Для оценки финансовой устойчивости предприятия используется также ряд относительных показателей. Их состав варьируется в различных литературных источниках, однако основными элементами выступают:

Коэффициент автономии, который рассчитывается как отношение собственных средств к общей сумме источников (валюте баланса), нормативное значение - 0,5;

Коэффициент соотношения заемных и собственных средств, который рассчитывается как отношение сумм заемных и собственных средств; нормативное значение - 1.

Анализ оборотных активов. К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, остатки незавершенного производства, готовой продукции, а также текущая часть расходов будущих периодов.

Анализ запасов. При данном анализе следует учитывать, что статья бухгалтерского баланса "Запасы" является комплексной. В ней отражены остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, товаров, готовой продукции и других материальных ценностей.

Материально-производственные запасы принимаются к учету по фактической себестоимости в сумме фактических затрат на их приобретение. Фактическую себестоимость материально-производственных запасов (кроме товаров, учитываемых по продажным ценам), списываемых в производство и при ином их выбытии, согласно выбранной учетной политике организации, могут определять одним из следующих способов:

По себестоимости каждой единицы;

По средней себестоимости;

По себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

По себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Величина незавершенного производства зависит от характера производства, отраслевых особенностей, выбранного способа оценки.

Оценку незавершенного производства, как правило, проводят по прямым затратам или материальным расходам.

Готовой считается продукция, полностью законченная обработкой, укомплектованная, прошедшая нужные испытания. В балансе готовая продукция отражается по полной фактической или нормативной (плановой) производственной себестоимости.

К составу оборотных активов относят статью "Расходы будущих периодов". По данной статье бухгалтерского баланса показывают величину расходов, произведенных в отчетном году, но подлежащих погашению в следующих за отчетным периодах путем отнесения на издержки производства (обращения) или другие источники в течение срока, к которому они относятся.

Анализ внеоборотных активов. К внеоборотным активам относятся активы, которые предполагается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Итак, общий подход при решении вопроса об отнесении элемента баланса к составу оборотных активов должен быть следующим: активы признаются в составе оборотных в том случае, если срок их оборота соответствует периоду, меньшему, чем год, либо меньшему, чем операционный цикл, если нормальный операционный цикл превышает год.

Для обеспечения достоверности результатов анализа активов целесообразно выяснить такие вопросы, как:

Свобода организации в распоряжении активами (не являются ли активы предметами залога). Данный момент повлек за собой обязательное требование к раскрытию информации о наличии активов в залоге, что отразилось в инструкциях Минфина России по составлению годового бухгалтерского отчета;

Возможность быстрой утраты ценности актива вследствие его морального или физического износа (учет данного требования может быть особенно актуальным при анализе текущей платежеспособности предприятий пищевой промышленности и торговых предприятий);

Доступность активов для текущего распоряжения;

Контролируемость активов (для кредитора важно располагать информацией о способности заемщика быстро переместить или скрыть актив).

Похожие статьи

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Понятие, сущность, состав и назначение бухгалтерской финансовой отчетности В условиях рыночной экономики и новых форм хозяйствования организации...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Таблица 1. Анализ динамики активов, обязательств и капитала ЗАО Галактика Показатели Начало периода На конец периода Изменения за период Сумма Темп роста...

-

Финансовый бухгалтерский учет Финансовые результаты деятельности организации являются важными показателями ее экономической эффективности, на основе...

-

Понятие и классификация основных средств - Организация бухгалтерского учета

Учет основных средств является одним из важных и сложных разделов бухгалтерского учета. В современных условиях он регулируется стандартом бухгалтерского...

-

1. Основные принципы организации учета денежных средств и расчетных операций. 2. Учет денежных средств на расчетном счете в банках. 3. Учет денежных...

-

Финансовый результат - это экономический итог хозяйственной деятельности предприятия, выраженный в денежной форме. Он выражается приростом или...

-

Заключение - Особенности бухгалтерского учета основных средств в Республике Казахстан

Амортизация стоимостный инвентаризационный оприходование Основные средства - это материальные активы, которые используются организацией для производства...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Основными источниками для анализа финансового состояния предприятия служат квартальная и годовая отчетность предприятия. Основная цель анализа...

-

Финансовая отчетность -- совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и...

-

Формирование показателей в форме №1 - бухгалтерском балансе Одним из признаков юридического лица согласно ст. 48 Гражданского кодекса Российской...

-

Заключение - Бухгалтерский учет и анализ движения основных средств

Подводя итог дипломной работы необходимо отметить, что МБУ СО "Дом-интернат для престарелых и инвалидов", как и любое другое учреждение осуществляет...

-

Согласно Федеральному закону "О бухгалтерском учете" ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение...

-

Уставный капитал - это первоначальный собственный капитал организации, который формируется в момент регистрации за счет средств учредителей. В различных...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

Характеристика предприятия ООО "Шексна-Логистик" Общество с ограниченной ответственностью "Шексна-Логистик" создано в 2009 году. Юридический адрес:...

-

Учет основных средств на предприятии - Организация бухгалтерского учета на предприятии

Стоимость производственных мощностей адекватна функциональной (производственной) полезности предметов в течение всего срока их эксплуатации (т. е....

-

Понятие, классификация и требования предъявляемые к отчетности в современных экономических условиях Бухгалтерская отчетность это единая система данных об...

-

Составление отчетности - завершающий этап учетного процесса. В отчетности предприятия содержатся совокупные сведения о результатах...

-

ОАО "Кобринагромаш" - предприятие по производственно-техническому обслуживанию субъектов агропромышленного комплекса, изготовлению деталей к тракторам...

-

В международной практике учет разделяется на: Финансовый, управленческий -предусматривает получение инф-ции для составления бухгалтерской отчетности. Его...

-

В современных условиях рыночных отношений важнейшими задачами руководителей предприятий является повышение прибыльности предприятия, эффективность работы...

-

Относятся Не относятся Здания, сооружения, рабочие и силовые машины и оборуд, измерит и регулирующие приборы и устройства, вычисл техника, трансп ср-ва,...

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

-

Объекты, предмет и метод бухгалтерского учета - Основные цели бухгалтерского учета

Бухгалтерский управленческий налоговый учет Объектами бухгалтерского учета Являются: - имущество организации (основные средства,...

-

Бухгалтерский учет организации осуществляется бухгалтерией организации. Учет организован по централизованной форме. Структура бухгалтерской службы,...

-

Структура, содержание и порядок формирования показателей типовых форм годовой бухгалтерской отчетности Баланс предприятия является основной формой...

-

Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Учет производственных запасов на предприятии - Организация бухгалтерского учета на предприятии

Запасы - активы, которые: Содержаться для дальнейшей продажи при условиях обычной хозяйственной деятельности; Находятся в процессе производства в целях...

-

8 1. Задачи: Формирование полной и достоверной информации о хоз. пр. и финанс. результ. деят. организации. Обеспечение инф. для контроля за движением....

-

Основу финансового анализа составляют его предмет, объект и методы исследования. Предмет финансового анализа, т. е. то, что изучается в рамках данной...

-

В практике западного бухгалтерского учета выделяют несколько основных моделей. 1. Британо-американо-голландская модель. Учет хозяйственной деятельности...

-

Исследуя структуру раздела "Финансовые результаты" плана счетов бухгалтерского учета[3] и "Отчет о финансовых результатах"[4], можно сделать следующие...

-

Услуги, предоставляемые гражданам в салоне красоты "Богема", очень разнообразны - от стрижки волос до солярия и лечебно-оздоровительных операций. В...

-

Инвентаризация., Основные принципы учета - Принципы бухгалтерского учета

Документ - это письменное свидетельство о совершенной хозяйствующей операции. Любой документ должен содержать необходимые показатели, характеризующие...

-

В ООО "Глория Плюс" применяется журнально-ордерная форма учета. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов....

-

Ведение бухгалтерского учета в организации - Бухгалтерский учет

Ответственность за организацию бухгалтерского учета, за соблюдение норм действующего законодательства при выполнении финансово-хозяйственных операций и...

Основные понятия и принципы ведения бухгалтерского учета организации