ОРГАНИЗАЦИЯ ПРОЦЕССА АУДИТОРСКОЙ ПРОВЕРКИ, Проверка организации СВК - Цель и задача аудита

Проверка организации СВК

Основной целью аудитора при проверке оплаты труда является определение сильных сторон контроля, чтобы убедиться, что существенные ошибки отсутствуют.

Цели системы внутреннего контроля (СВК) на предприятии - - упорядочение и эффективное выполнение текущих хозяйственных дел предприятия;

-выполнение требований финансово-хозяйственной политики руководства;

Сохранение активов предприятия и обеспечение приемлемого уровня полноты и точности документов и, соответственно, информации.

При определении эффективности систем внутреннего контроля приобретают многие факторы:

- -круг работников, участвующих в формировании информации на предприятии, и наличие у них ответственности за порученное дело; -наличие упорядоченных взаимоотношений между ними по ведению дел и формированию информации; -наличие технических средств контроля; -наличие технологии контроля; -контролируемые параметры.

СВК предусматривает наличие:

- 1)компетентного персонала с четко определенными правами и обязанностями; 2) разделения соответствующих обязанностей (по хранению активов и их учету, по совершению сделок, по учету) 3) соблюдения необходимых процедур при совершении операции. 4) контроля за сохранностью документации (нумерация, составления во время совершения операции или сразу же после этого, простота и ясность); 5) фактического контроля над активами и документацией (фактическая проверка материально-ответственным лицом); 6) независимой проверки выполнения обязанностей (внутренний аудит).

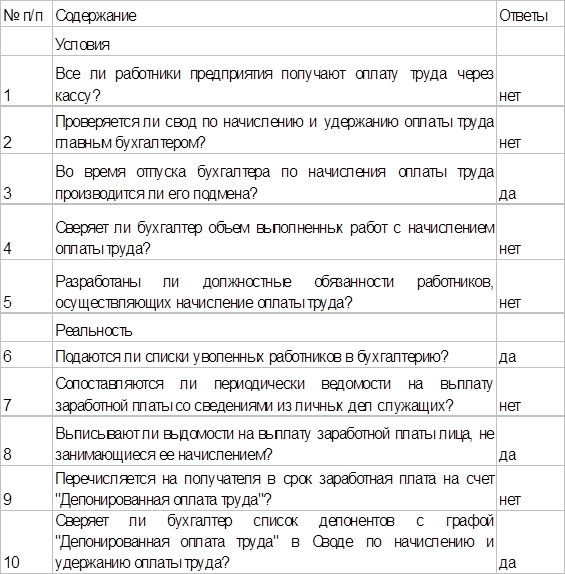

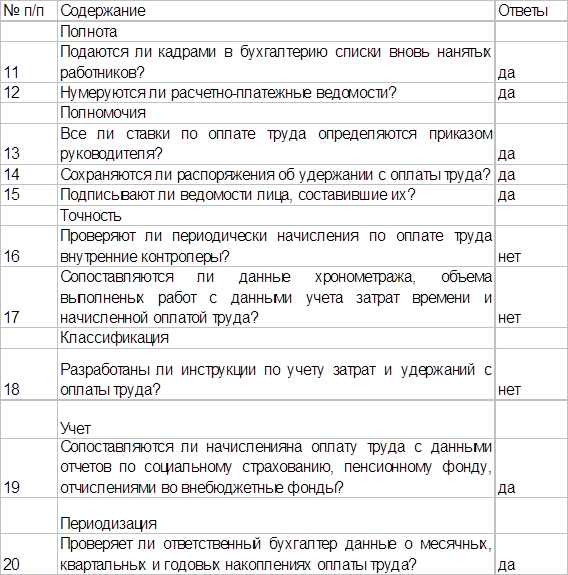

Для контроля документирования затрат на оплату труда используют вопросы и блок-схемы (табл.2).

Таблица 2. Тесты внутреннего контроля операций по оплате труда

Выявить сильные стороны контроля можно используя следующие вопросы:

- 1. Учет заработной платы ведется отдельно от учета кадров и учета рабочего времени. (НЕТ). 2. Табеля учета рабочего времени подписывает определенный круг лиц. (ДА). 3. Жалобы работников по поводу оплаты труда рассматриваются периодически и по ним принимаются решения. На все жалобы имеются заявления. (ДА). 4. Списки вновь поступивших и уволенных работников отдел кадров своевременно передает в бухгалтерию. (ДА). 5. Ставки по оплате труда устанавливаются приказом руководителя. (ДА). 6. Расчеты по оплате труда проверяют лица, не имеющие отношения к их осуществлению. (НЕТ). 7. Итоговые данные в ведомости сверяют с итоговыми данными о выплате оплаты труда, отраженными в Главной книге. (НЕТ). 8. Периодически определяется правильность распределения оплаты труда по объектам затрат (центрам возникновения). (НЕТ). 9. Расходы на оплату труда сопоставляются с себестоимостью продукции, работ и услуг. (НЕТ). 10. Все начисления и удержания проверяет в конце месяца внутренний аудитор. (НЕТ). 11. Оплата труда начисляется (ДА), выплачивается (НЕТ) и в учете отражается ежемесячно (ДА).

Таким образом определяем, что система СВК работает слабо и риск контроля можно оставить на прежнем уровне.

Так как бухгалтерский учет в ЗАО "Красный Луч" ведется с помощью ЭВМ, необходимо рассмотреть следующие вопросы:

- 1) концентрация функций и знаний: имеет ли персонал, занятый обработкой данных, детальные знания о взаимосвязи источников данных, процесса их получения, распределения и использования, недостатках СВК? (смутное). 2) концентрация программ и данных: существует ли возможность доступа посторонних лиц к компьютерным программам и угроза изменения самих программ или данных? (нет). 3) отсутствие ввода документов: выдается ли письменное подтверждение на ввод данных? (да).

Похожие статьи

-

Виды аудита, его принципов и характеристика видов аудиторской деятельности Система внутреннего контроля (далее СВК) - это процесс, организованный и...

-

В Правиле (стандарте) №5 "Аудиторские доказательства" установлены единые требования к количеству и качеству доказательств, которые аудиторская...

-

Сбор аудиторских доказательств Результаты аудита расчетов по оплате труда целесообразно отразить в таблицах. Таблица 4. Проверка правильности начисления...

-

Аудит основных средств Задачи и цели аудита основных средств и нематериальных активов Аудит представляет собой предпринимательскую деятельность аудиторов...

-

Виды аудита, его цель и задачи - Сущность аудита, его цель и задачи

С точки зрения эволюции аудит можно разделить на следующие виды; Подтверждающий аудит . В подтверждающем аудите бухгалтеры-аудиторы проверяли и...

-

Цели, задачи и объекты аудита Аудит представляет собой осуществляемую на основе договора проверку состояния бухгалтерского учета и внутрихозяйственного...

-

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам 70 "Расчеты с персоналом по оплате...

-

ЦЕЛИ И ЗАДАЧИ АУДИТА. АУДИТ ОПЛАТЫ ТРУДА - Цель и задача аудита

Аудиторская деятельность (аудит) - это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных...

-

Основные понятия, цели и задачи бухгалтерского учета и аудита социально-трудовых отношений Бухгалтерский учет социальный трудовой Социально-трудовые...

-

Цели и значение аудиторской проверки финансовой отчетности - Аудит финансовой отчетности

Очень важную роль в управлении финансами предприятия играет функция контроля, которая сводится к проверке организации финансовой работы, выполнения...

-

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов Переход к рыночным отношениям, отход от административного управления,...

-

Получение достаточных соответствующих аудиторских доказательств о производственном процессе аудитором основано на использовании предусмотренных...

-

Для качественного выполнения проверки в установленные сроки аудиторской организации необходимо составить продуманный план предстоящих работ. Планирование...

-

Казахстан аудит лицензирование мошенничество Система контроля качества работы аудиторской организации Система контроля качества работы аудиторской...

-

Цели и задачи аудиторской проверки операций по учету основных средств Основной целью проверки является выражение мнения аудитора о достоверности...

-

Для начала необходимо сказать что, аудиторская деятельность или аудит это - предпринимательская деятельность по независимой проверке бухгалтерского учета...

-

Этапы и принципы планирования аудита Планирование аудиторской проверки производится в три этапа; 1-й этап -- предварительное планирование, которое...

-

Рассмотрим основные этапы аудиторской проверки ОС: 1. Осуществить оценку сохранности и наличия основных средств. При проведении аудита сохранности...

-

Цель и задачи аудиторской проверки Целью аудиторской проверки является соответствие применяемого в организации порядка определения, формирования,...

-

Начнем проверку расчетов с рабочими и служащими по оплате труда в ЗАО "Красный Луч" с установления соответствия показателей аналитического учета по счету...

-

Цели и организация внутреннего контроля - Понятие и сущность финансового контроля

Цель внутреннего контроля - обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей в соответствии с целями организации....

-

Контроль процедуры учета - Сущность аудиторской проверки предприятия

Система бухгалтерского учета - это упорядоченная система сбора, регистрации и обобщения информации в денежном и (или) количественном выражении об...

-

Под свидетельством понимается любая информация, которую использует аудитор. Формы свидетельств различны вплоть до устных ответов клиентов, письменные...

-

Аудиторская проверка счетов организации в - Аудиторская проверка операций с денежными средствами

Банках Проверка состояния учета и контроля за операциями на счетах в банке Аудиторская проверка операций по счетам в банке начинается с того, что аудитор...

-

Ни одна экономика не может обойтись без наличных денег. Опыт показывает, отмечает Сенько В. [25], что независимо от уровня развития рыночной экономики и...

-

Цель аудита нематериальных активов - составить обоснованное мнение относительно достоверности и полноты информации об нематериальных активах, отраженной...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

В ходе проверки организации системы контроля товаров было установлено, что первичным контролем товаров является контроль качества лекарственных средств в...

-

Документы текущего года образуют текущие файлы - Сущность аудита, его цель и задачи

В текущие файлы включаются: - программа аудита; - рабочий пробный баланс; - корректировка оборотных ведомостей. Вспомогательные записи. Включение в...

-

Стадии и направления аудита - Сущность аудита, его цель и задачи

Каждая аудиторская проверка состоит из определенных этапов. Принято выделять следующие стадии аудита: - предварительное исследование объекта аудита; -...

-

Компоненты аудиторского риска и их взаимосвязь - Сущность, цель и виды аудита

Неотъемлемый риск (внутрихозяйственный риск (ВХР). Под ВХР следует понимать субъективно определяемую аудитором вероятность появления существенных...

-

Цели и задачи аудита материально-производственных запасов Для осуществления непрерывности процессов расширенного производства предприятия создают и...

-

Согласно ГК РК письмо-обязательство, если оно составляется для разовых соглашений, является офертой. Оферта -- это предложение одной из сторон заключить...

-

Это выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета...

-

Цели и сфера действия аудита операций по производственному циклу Процесс производства продукции является важнейшей стадией кругооборота средств...

-

Аудиторское заключение. Структура аудиторского заключения - Сущность аудита, его цель и задачи

Ст.7 Закона Украины "Об аудиторской деятельности" указано, что аудитор оформляет результат своей проверки аудиторским заключением и аудиторским отчетом....

-

Система внутреннего контроля и его элементы Система бухгалтерского учета и внутреннего контроля состоит в обязательном отражении всех операций в денежном...

-

Оценка результатов аудиторской проверки - Операции по оказанию посреднических услуг

По результатам аудиторской проверки аудитор подготавливает руководству фирмы отчет. Данный документ играет большую роль, так как именно на основании...

-

Основными задачами аудита экспортно-импортных операций являются: -проверка соблюдения действующего законодательства в области налогообложения юридических...

-

Аудиторская проверка является сложным процессом, поэтому для обеспечения высокого качества работы к ней следует тщательно подготовиться. Необходимым...

ОРГАНИЗАЦИЯ ПРОЦЕССА АУДИТОРСКОЙ ПРОВЕРКИ, Проверка организации СВК - Цель и задача аудита