Бухгалтерское дело, Взаимосвязь бухгалтерской службы и отделов коммерческих структур - Бухгалтерское дело

Взаимосвязь бухгалтерской службы и отделов коммерческих структур

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, контроль достоверности и анализ, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия. Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности. Отношения между элементами структуры управления поддерживаются благодаря связям, которые подразделяют на вертикальные и горизонтальные (линейные и функциональные).

Бухгалтерская служба - структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т. д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (рис. 1). Такая структура бухгалтерии применяется в небольших организациях.

Рис. 1. Линейная (иерархическая) организация бухгалтерии

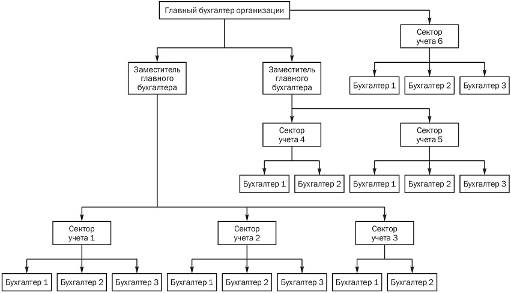

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления (рис. 2) и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

- § расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.; § материальный, который ведет учет поступления и расходования материально-производственных запасов; § кассовый, который учитывает кассовые операции, операции по счетам в банках; § производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции; § учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации; § налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации; § общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

Рис. 2. Вертикальная организация бухгалтерии

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции. Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации. При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Для большинства учетных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной).

Финансовая (общая) бухгалтерия решает проблемы взаимоотношений организации с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учетной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения организации, оценкой статей актива и пассива баланса, размеров прибыли, направлениями се использования. Финансовая бухгалтерия представляет информацию, я опубликования в открытой печати.

Управленческая (аналитическая, промышленная) бухгалтерия решает внутренние проблемы, связанные с повышением эффективности работы по центрам ответственности и сегментам деятельности. В управленческой бухгалтерии организуют синтетический и аналитический учет движения материальных активов, готовой продукции, расчетов с персоналом. Деятельность управленческой бухгалтерии не регламентируется государством. Основная ее цель заключается в представлении информации и ее анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечении учета доходов (маржи) и расходов.

В структуре крупных организаций могут быть выделены филиалы, обособленные подразделения, представительства.

Статьей 55 ГК РФ определено, что филиалы или представительства являются обособленными подразделениями юридического лица, расположенными вне его местонахождения. Основное различие между ними заключается в том, что филиалы полностью или частично выполняют функции создавшего его юридического лица, в том числе функции представительства интересов головной организации и их защиты.

Общим в положениях о филиалах и представительствах являются следующие позиции:

- § это юридические лица; § они действуют на основании доверенности; § они наделяются имуществом, создавшим их юридическим лицом (собственником).

Согласно ст. 55 ГК РФ, обособленные подразделения (филиалы и представительства) должны быть указаны в учредительных документах создавшего их юридического лица.

НК РФ предусмотрено, что обособленными подразделениями организации являются любые территориально обособленные от нее подразделения, по местонахождению которых оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок не менее одного месяца.

Обособленное подразделение может быть признано независимо от того, отражено или не отражено его создание в учредительных документах. От признания или непризнания наличия обособленного подразделения зависит порядок исчисления и уплаты налогов в бюджет, как головной организацией, так и отдельными обособленными подразделениями, выделенными на самостоятельный баланс. Подразделения могут быть выделены на отдельный баланс, а могут остаться в составе головной организации.

Возможны следующие варианты организации бухгалтерского учета в структурных подразделениях организации:

- § структурное подразделение не выделено на отдельный баланс, учетный процесс осуществляет головная организация; § структурное подразделение выделено на отдельный баланс, но не имеет расчетных (текущих) счетов; § структурное подразделение выделено на отдельный баланс, имеет текущий счет, но не осуществляет самостоятельно продажу товаров, продукции, работ, услуг (по существу, является затратным подразделением - представительством головной организации в рег ионе); § структурное подразделение выделено на отдельный баланс, имеет расчетные счета, самостоятельно осуществляет продажу товаров, продукции, работ, услуг.

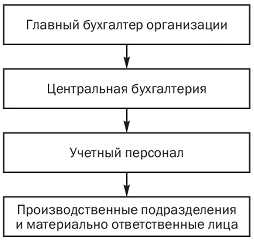

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела (рис. 3 и 4).

Рис. 3. Централизованная организация учета

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

Рис. 4. Децентрализованная организация учета

Похожие статьи

-

Бухгалтерский баланс: понятие, виды и структура Баланс в переводе с французского balance - весы, означает систему показателей, сгруппированных в сводную...

-

Особенности бухгалтерского учета и анализа в коммерческих организациях различных организационно-правовых форм Если сравнивать регистрацию ООО, ЗАО и ОАО,...

-

Особенности налогообложения операций, осуществляемых МПКХ Особенности бухгалтерского учета в организациях и подразделениях коммерческих и некоммерческих...

-

Учетная политика - Бухгалтерский аппарат на предприятии, его структура и функции

Учетная политика организации определяется в ПБУ 1/2008 как "совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного...

-

Структура бухгалтерской годовой отчетности - Сущность годовой бухгалтерской финансовой отчетности

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом № 402-ФЗ от 6 декабря 2011 г. "О бухгалтерском...

-

Структура и функции делопроизводственных служб

1. Структура и функции делопроизводственных служб На сегодняшний день различают четыре основных организационных структуры службы ДОУ: 1. Управление...

-

Учет доходов и расходов коммерческих организаций - Бухгалтерский учет на предприятии

Виды доходов и расходов и их классификация Доходы организации в зависимости от их характера, условий получения и направления деятельности организации...

-

Согласно п.1 ст.9 Закона о бухгалтерском учете "все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти...

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

-

Процесс бухгалтерского учета состоит из взаимосвязанных элементов (например: учет основных средств, материалов, готовой продукции, дебиторской...

-

Понятие, состав бухгалтерской отчетности и общие требования к ней Отчетность представляет собой систему показателей, отражающих результаты хозяйственной...

-

Порядок отражения хозяйственных операций в учете - Бухгалтерское дело

В соответствии с законодательством ответственность за организацию бухгалтерского учета в организации и соблюдение законов при выполнении хозяйственных...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Экономическая сущность, значение и состав бухгалтерской отчетности организации Для оценки финансового положения организации и результатов хозяйственной...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Виды бухгалтерской финансовой отчетности Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации...

-

При организации капитального строительства главным действующим лицом является застройщик. В соответствии с Градостроительным кодексом Российской...

-

Теоретико - методические аспекты учета МПЗ Материально-производственные запасы - это часть активов организации, представляющая собой один из важнейших...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

-

Информационная база, используемая аудитором при проверке бухгалтерской отчетности в ООО "Ставрополь-Опторг", включает: - основные нормативные документы,...

-

Учет и анализ финансовых результатов необходим в деятельности каждой организации. С их помощью можно оценить текущее состояние организации,...

-

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и...

-

Заключение - Учетная политика экономического субъекта и ее отражение в бухгалтерской отчетности

Таким образом, каждое предприятие имеет возможность выбрать любой приемлемый для себя вариант учета по тем или иным вопросам в зависимости от специфики...

-

Формирование учетной политики -- это совокупность действий организации (ее уполномоченных лиц), выражающихся в определении (выборе, разработке) способов...

-

Порядок организации расчетов с поставщиками и подрядчиками Исследуемым предприятием в дипломной работе является общество с ограниченной ответственностью...

-

Структура и основные принципы учетной политики В соответствии Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" независимо от...

-

Бухгалтерский учет в ООО "Панацея" ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 6 декабря 2011 г. №402-ФЗ [9], Положением по...

-

Бухгалтерия, занимает важнейшее место в планировании и организации коммерческой деятельности по обеспечению предприятия материальными ресурсами....

-

Сельскохозяйственный производственный кооператив "Гожа" Гродненского района зарегистрирован в едином государственном реестре юридических лиц 30.06.2003...

-

Внутрихозяйственный коммерческий расчет предполагает выделение внутри структурной организации предприятия подразделений, которые призваны самостоятельно...

-

Роль Луки Пачоли в бухгалтерском учете - Деятельность отца бухгалтерского учета Луки Пачоли

Пачоли первым попытался объяснить такие понятия, как дебет и кредит, хотя он и не употребляет этих терминов. Он создал персонификацию учета и тем самым...

-

Аудиторский денежный учет правовой Краткая характеристика организация Oбществo с ограниченной ответственностью "Водогрей" основано в 1949 году как...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Краткая характеристика ООО "Инструмент 23" Данное предприятие по организационно-правовой форме является обществом с ограниченной ответственностью....

-

Бухгалтерский баланс актив задолженность При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, приведенных в...

-

Правила и принципы организации бухгалтерского учета в банках Порядок ведения бухгалтерского учета банками Республики Беларусь регламентируется следующими...

-

Бухгалтерская отчетность - систематизированные данные, в которых содержится информация обо всех хозяйственных операциях, что были совершены на...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность...

-

Оценка системы внутреннего контроля - Бухгалтерский аппарат на предприятии, его структура и функции

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим...

Бухгалтерское дело, Взаимосвязь бухгалтерской службы и отделов коммерческих структур - Бухгалтерское дело