Содержание и особенности финансовых услуг банков - Оказание финансовых услуг коммерческими банками

В условиях жесткой конкуренции современные банки оказывают широкий спектр услуг (банковские услуги, пенсионные накопления, страхование, лизинг, брокерско - дилерские услуги, услуги по управлению активами) населению, представителям малого и среднего бизнеса (МСБ), корпоративным клиентам.

В числе финансовых услуг, оказываемых банками второго уровня широкое распространение приобретают операции с ценными бумагами, факторинговые, форфейтинговые, лизинговые операции.

"Факторинг" - финансирование под уступку денежного требования, при котором Банк (финансовый агент) передает или обязуется передать деньги в распоряжение клиента, а клиент уступает или обязуется уступить финансовому агенту право денежного требования к третьему лицу, вытекающее из отношений клиента (кредитора) с этим третьим лицом (должником).

После отгрузки товара (оказание услуги) дебитору Народному банку предоставляется накладная и продавец получает в форме аванса до 80 % от суммы поставки, не дожидаясь платежа от покупателя. Остатки средств (за вычетом комиссии Народного банка) зачисляются на расчетный счет по мере их фактической оплаты покупателем на факторинговый счет Народного банка.

Таблица 1 - Условия факторинга

|

Критерии |

Условия |

|

На какие цели |

Беззалоговое финансирование отсрочек платежа |

|

Сумма финансирования |

Зависит от условий контракта |

|

Сроки финансирования |

До 120 месяцев |

|

Погашение |

Ежемесячно, возможен гибкий график |

Преимущества факторинга:

- - Более выгодное условие оплаты, не требующее отвлечения денег из оборота; - Упрощение планирования денежного потока; - Минимизация финансовых рисков по задержке платежей; - Стимулирование роста продаж; - Ликвидация кассовых разрывов; - Увеличение оборотного капитала.

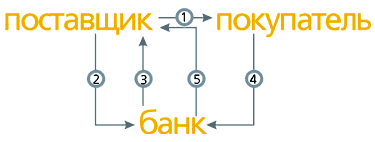

Схема факторингового финансирования:

- 1) Поставка товара (оказание услуги) на условиях отсрочки платежа. 2) Уступка права требования долга по поставке Народному банку. 3) Выплата досрочного платежа с регрессом/без регресса (до 80% от суммы поставки) в зависимости от выбора продукта: в день поставки, по графику, в последний день отсрочки (факторинг-гарант). 4) Оплата за поставленный товар (сумма денежных средств за минусом основного долга и начисленных вознаграждений по кредиту). 5) Выплата остатка средств (от 20%, после оплаты покупателем) за минусом комиссии (рисунок 2).

Рисунок 2 - Схема факторинга

Факторинг и кредит имеют множество отличий, основные из которых представлены в таблице 2.

Таблица 2 - Отличие финансирования при факторинге от кредитования

|

Кредит |

Факторинг |

|

Кредит возвращается Банку заемщиком |

Факторинговое финансирование погашается из денег, выплачиваемых дебиторами клиента |

|

Кредит выдается на фиксированный срок |

Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

|

Кредит выплачивается в обусловленный кредитным договором день |

Факторинговое финансирование выплачивается в день поставки товара |

|

Кредит, как правило, выдается под залог |

Для факторингового финансирования никакого обеспечения не требуется |

|

Кредит выдается на заранее обусловленную сумму |

Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента |

|

Кредит погашается в заранее обусловленный день |

Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара |

|

Для получения кредита необходимо оформлять огромное количество документов |

Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры |

|

Погашение кредита не гарантирует получение нового |

Факторинговое финансирование продолжается бессрочно |

|

Затраты на уплату процентов по банковскому кредиту относятся на себестоимость в пределах учетной ставки. |

Затраты на уплату факторинговой комиссии относятся на себестоимость полностью |

|

При кредитовании помимо перечисления денег Банк не оказывает заемщику никаких услуг |

Факторинговое финансирование сопровождается управлением дебиторской задолженностью |

Форфейтинг - покупка и продажа векселей с целью привлечения финансирования торговых операций. Компании, занимающиеся дисконтированием (покупкой) векселей, называются форфейтинговыми конторами.

Простые векселя, выпущенные по контракту поставки в качестве инструмента расчета, могут также служить инструментом финансирования. Для этого поставщик, предоставив отсрочку платежа по контракту и получив в оплату за товар векселя, авалированные (гарантированные) ККБ с установленной датой погашения, обращается в финансирующий банк/форфейтинговую контору с заявкой дисконтировать их, т. е. получить сумму векселя до даты погашения за минусом маржи финансирующего банка/форфейтинговой конторы (дисконт). Форфейтинг позволяет привлекать средства и на более длительный срок от 3 до 5 лет.

На срок до 5-10 лет также возможно привлечь финансирование с целью закупа капитальных товаров, таких как производственное оборудование, строительная, сельскохозяйственная техника и пр. Иностранные финансовые институты готовы предоставлять долгосрочное финансирование казахстанскому импортеру при условии страхования этого кредита Экспортным Страховым Агентством (ЭКА) страны поставщика.

Схема взаиморасчетов с использованием векселей:

- 1. Заключение импортного контракта, предусматривающего вексельную форму оплаты и отсрочку платежа. 2. Импортер выпускает простые векселя и между Народным банком и Импортером заключается Договор об авале векселей. На основании заявления Импортера Народный банк авалирует векселя и заключает договор о домициляции. Импортер оплачивает банку комиссию за аваль и домициляцию. 3. Оплата за товар/оборудование/пр. ТМЦ посредством авалированного векселя. 4. Экспортер отгружает товар, согласно условиям контракта. 5. Экспортер предоставляет в финансирующий банк/форфейтинговую компанию авалированные Народным банком векселя. Финансирующий банк/форфейтинговая компания покупает векселя по индоссаменту с выплатой вексельной суммы без права регресса на Экспортера. Экспортер получает финансирование в размере суммы векселей за минусов дисконта. 6. Реализация товара. 7. Финансирующий банк/форфейтинговая компания по наступлению срока выплаты по векселям, указанного в векселях, направляет данные векселя в Народный банк для оплаты. 8. Поступление выручки от реализации товара. 9. После проверки векселей и аваля на подлинность Народный банк производит оплату суммы векселей и расходов по оплате авалируемых векселей за счет средств Импортера, обеспеченных им на счете покрытия в Народный банк. 10. Народный банк передает векселя Импортеру.

В традиционном понимании, сложившемся на международных рынках, инвестиционные банки - это брокерско-дилерские компании, представляющие полный перечень услуг на рынке ценных бумаг в области андеррайтинга, дилерских и брокерских операций, инвестиционного консультирования по вопросам слияния и поглощения компаний, доверительного управления. Они оказывают эти виды услуг компаниям, государственным органам, некоммерческим корпорациям и частным лицам. Причем в качестве консультанта инвестиционный банк выполняет целый ряд функций:

- - является посредником при подготовке и эмиссии финансовых инструментов (акций, облигаций и т. п.), - организует продажу и размещение выпущенных финансовых инструментов, - дает рекомендации по инвестициям в зависимости от ситуации на финансовом рынке, - проводит необходимые финансовые исследования.

И надо отметить, что инвестиции, как долгосрочные вложения капитала, являются одним из наиболее важных факторов развития экономики, создания новых, совершенствования и модернизации действующих производственных мощностей.

Надежное вложение крупных финансовых средств, способствуя, с одной стороны, развитию научно-технического прогресса, укреплению экономической мощи страны, с другой стороны, дает возможность инвестору добиться своей цели - увеличения прибыли. Поэтому естественно, что Казахстан очень привлекателен для иностранных инвесторов в силу политической стабильности в стране, динамичного развития финансового и реального секторов экономики. И такое плодотворное сотрудничество налажено.

В республике набирает силу также отечественный инвестиционный банкинг. Специфика казахстанского опыта становления и развития инвестиционного банкинга заключается в том, что в подавляющем большинстве отечественные инвестиционные компании берут свое начало из финансово-промышленных групп. На начальном этапе инвестиционная банковская деятельность как самостоятельное направление была выделена из банка второго уровня, принадлежащего группе. Позднее данные подразделения приобрели статус самостоятельных инвестиционных компаний. Тенденции к развитию финансового рынка нашей страны свидетельствуют об увеличении спроса на услуги инвестиционного банкинга.

Лизинг по праву считается одной из наиболее эффективных и демократичных форм среднесрочного и долгосрочного финансирования производственных предприятий. Он доступен как действующим, так и вновь создаваемым компаниям и, таким шансом инвестирования охотно пользуются во всем мире.

Мировая статистика отмечает, что в структуре инвестиций в основной капитал доля лизинга в наиболее развитых странах колеблется от 20 до 30%. Для Казахстана эта форма финансирования более чем актуальна: степень морального и физического износа основных фондов в целом по республике оценивается в 80%. Однако лизинг "прививается" осторожно, хотя бы и потому, что в схеме лизинга три стороны. Сейчас на территории Казахстана насчитывается 16 лизинговых компаний различной направленности: 11 из них находятся в Алматы, 4 - в Астане и одна - в Караганде. Объем лизинга в республике к концу 2004 года приблизился к отметке в 250 миллионов долларов. Через 2-3 года по оценкам специалистов Международной финансовой корпорации объем лизинга утроится.

Лизинг - особая форма финансирования приобретения основных средств компаниями. Лизинг требует создания и поддержания дополнительной инфраструктуры в виде постоянных контактов. Новая услуга сопровождается полноценным сервисом: это подбор продавцов из имеющейся базы, оформление документов, работа с перевозчиками, таможенными брокерами, страховыми компаниями, предоставление квалифицированных консультантов.

Работая с продавцом, банк представляем интересы лизингополучателя: ведет переговоры об условиях сделки, ставках, скидках, которые могут быть предоставлены банку как постоянному корпоративному посреднику. Перед лизингополучателем банк - представитель продавца. В основном предлагаются стандартные ставки по лизингу, такие же, как и в целом на рынке, но возможны индивидуальные схемы для клиентов, имеющих кредитные истории в нашем банке.

Понятие "лизинг" трактуется в зарубежной и отечественной литературе и практике предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование множества концепций, точек зрения на его сущность и происхождение, а соответственно и определений. Более широкий подход к понятию "лизинг" отражен в следующем определении:

Лизинг - долгосрочная аренда машин и оборудования, сравнительно новый способ финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товар за арендодателем. Лизинговая компания сохраняет за собой право собственности на имущество до конца сделки.

Лизинг является специфичной формой финансирования капиталовложений, альтернативной банковскому кредитованию и использованию собственных финансовых ресурсов. Он дает возможность получить предприятиям необходимое оборудование без значительных единовременных затрат, а также избежать потерь, связанных с износом средств производства.

Таким образом, лизинг представляет собой долгосрочную аренду движимого и недвижимого имущества. Он является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Различают три формы лизинга:

Прямой - предусматривает по окончании срока аренды переход прав

Собственности на объект лизинга к арендатору.

Возвратный - предприятие продает свое имущество лизинговой фирме и сразу же берет его обратно в долгосрочную аренду. По окончанию лизингового контракта право собственности на имущество вновь переходит предприятию-арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах.

Смешанный - предусматривает долевое участие арендатора и лизинговой компании в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20% стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

Известны две формы лизинга - финансовый лизинг (financial lease) и операционный, или эксплуатационный, лизинг (operating lease); инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества.

Операционный лизинг (operating lease) - это сделка краткосрочного характера, в которой амортизируется лишь часть стоимости оборудования через арендные платежи. Оборудование поставляемое по операционному лизингу, не ставится на баланс арендатора. По таким сделкам лизингодатель часто берет на себя вопросы техобслуживания, страхования, уплаты налогов на собственность и др. Сточки зрения финансовой отчетности и учета к категории операционного лизинга относят сделки, не соответствующие критериям финансового лизинга.

Для операционного лизинга характерны следующие основные признаки:

- - Лизингодатель не рассчитывает разместить все свои затраты в счет поступления лизинговых платежей от одного лизингополучателя; - Лизинговый договор заключается, как правило на 2-5 лет, что значительно меньше сроков физического износа оборудования и может быть расторгнут лизингополучателем в любое время.

При операционном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся операционным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров, как новых, так и бывших в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техническое обслуживание и ремонт. По окончании срока лизингового договора лизингополучатель имеет право:

- - Продлить срок договора на более выгодных условиях; - Вернуть оборудование лизингодателю; - Купить оборудование у лизингодателя при наличии соглашения (опциона)

Лизингополучатель, при помощи операционного лизинга стремится избежать рисков, связанных с владением имуществом, например с "моральным" старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводственных затрат, вызванных ремонтом и простоем оборудования и т. д. Перечисленные особенности операционного лизинга предопределили его распространение в таких областях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

Финансовый лизинг (finance lease). По экономической сути финансовым лизингом является сделка, в которой арендатор получает оборудование в течение полного срока или большей части жизненного цикла имущества; арендные платежи полностью переводятся лизингодателю (а не заимодателям, например), на арендаторе лежит ответственность за техобслуживание, уплату налогов и страхования оборудования; совокупные арендные платежи, получаемые лизингодателем за весь жизненный цикл оборудования, полностью покрывают первоначальную стоимость оборудования и обеспечивают доход на инвестированный капитал.

Финансовый лизинг характеризуется следующими основными чертами:

- - Участие третьей стороны (производителя или поставщика объекта сделки); - Невозможность расторжения договора в течение так называемого основного срока аренды, т. е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает; - Более продолжительный период лизингового соглашения (обычно

Близким к сроку службы объекта сделки);

- Объекты сделок при финансовом лизинге, как правило, отличаются

Высокой стоимостью.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками, В ряде стран банкам разрешено заниматься только финансовым лизингом. Далее, в таблице 3 представлены основные различия между операционным и финансовым лизингом.

Таблица 3 - Основные различия между операционным и финансовым лизингом

|

Операционный лизинг |

Финансовый лизинг |

|

Кратко - и среднесрочный характер сделок |

Средне-долгосрочный характер сделок |

|

Частичная амортизация оборудования в первый срок аренды. По окончании срока контракта оборудование может быть вновь сдано в аренду |

Амортизация полной или большей части стоимости оборудования в первичный срок |

|

Лизинговый контракт, как правило, предусматривает лизингодателя в техобслуживании, ремонте и страховании оборудования |

Лизинговое соглашение сводится преимущественно к финансированию, как правило, не предусматривает обязательств лизингодателя по оказанию техобслуживания и других услуг. |

|

Возможность расторжения договора в любой момент |

Невозможность расторжения договора в течение основного (базисного срока) |

|

Предлагается компаниям-производителям оборудования, их дочерними лизинговыми фирмами и торговыми компаниями |

Предлагается банками и их дочерними лизинговыми компаниями |

|

Похож на инвестирование |

Похож на долгосрочное кредитование капитальных вложений |

|

Лизингодатель принимает на себя все права собственника и правовое регулирование вопросов риска, ответственности и гарантии происходит на основе обычных арендных договоров |

Лизингополучатель принимает на себя часть обязанностей, связанных с правом собственности (риск случайной гибели, техническое обслуживание), что больше походит на правовое регулирование на основе договора купли-продажи. |

В современных условиях получила распространение банковская операция андеррайтинг, т. е. гарантированное размещение на рынке облигационного займа или пакета акций на согласованных с эмитентом условиях за специальное вознаграждение.

Проводя свои операции, банки получают операционные доходы, образующие их валовую прибыль. Валовая прибыль включает:

Доходы от учетно-ссудных операций (процент);

Проценты и дивиденды от вложений в ценные бумаги;

Комиссионные по расчетным, переводным и другим операциям;

Прибыли от учредительства, биржевых сделок;

Доходы по доверительным операциям;

Доходы от внешних операций (валютных сделок, зарубежных кредитов).

После вычета из валовой прибыли расходов по осуществлению операций,

Выплаты зарплаты сотрудникам банка, процентов вкладчикам и других расходов образуется чистая прибыль банка. Из этой прибыли выплачиваются налоги, дивиденды, отчисляются средства в резервный капитал. Отношение чистой прибыли к собственному капиталу банка представляет норму банковской прибыли.

Похожие статьи

-

Лизинг, порядок осуществления банком лизинговых услуг - Финансовые услуги коммерческих банков

Лизинговые операции по своему экономическому содержанию являются активными операциями, однако по своим организационным формам могут быть отнесены к...

-

Финансовые услуги - Коммерческие банки и их основные операции

Под влиянием усиливающейся межбанковской конкуренции проявляется тенденция к расширению операций коммерческих банков. Среди них можно выделить...

-

Форфейтинг, как форма кредитования - Финансовые услуги коммерческих банков

Операцией, сходной с факторингом, является форфейтинг - форма банковского кредита, предусматривающая приобретение права требования по оплате поставок...

-

Активные операции, Финансовые услуги - Коммерческие банки в Кыргызской Республике

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Среди активных...

-

Трастовые услуги банков и их виды - Финансовые услуги коммерческих банков

Трастовые операции - это доверительные операции, которые в виде различных услуг банки оказывают своим клиентам - юридическим и физическим лицам. Такие...

-

Факторинг как форма организации услуг и расчетов - Финансовые услуги коммерческих банков

Банк, осуществляя обслуживание клиентов, может оказывать им также факторинговые услуги. Факторинг представляет собой переуступку банку неоплаченных...

-

Введение - Финансовые услуги коммерческих банков

В настоящее время многие банки столкнулись с необходимостью поиска новых подходов к повышению доходности своих операций. Частичное разрешение данная...

-

Место АО "Народного банка" на рынке банковских услуг Акционерное общество "Народный Банк Казахстана" является юридическим лицом в соответствии с...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Введение - Оказание финансовых услуг коммерческими банками

Банки - центры, где в основном начинается и завершается деловое партнерство. Банковская система - одна из важнейших и неотъемлемых структур рыночной...

-

Клиринг. Клиринг представляет собой систему безналичных расчетов, основанную на зачете взаимных требований и обязательств. В банковской системе создаются...

-

Новые операции коммерческих банков - Банковское дело

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а...

-

Трастовые операции коммерческих банков Траст - доверие. Трастовые (доверительные) услуги - это услуги по распоряжению имуществом. Получение заработной...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

ОАО "СКБ-банк" обладает генеральной лицензией на выполнение валютных операций и начал выполнять международные расчетные операции по обслуживанию...

-

Как и в любой другой сфере бизнеса, основная цель деятельности каждого банка - получение дохода. Не является исключением и Евразийский банк....

-

Введение - Оценка финансового положения коммерческого банка

Реформа банковской системы Республики Казахстан с первых лет самостоятельного государственного устройства была предопределена объективными экономическими...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Коммерческие банки и особенности их деятельности на современном этапе История экономического развития общества за длительный период убедительно показала,...

-

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой...

-

Организационно-экономическая характеристика АО "Цеснабанк" Несмотря на все разнообразие присутствующих на сегодняшний день банков второго уровня на...

-

Понятие, сущность, виды банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Виды лизинга - Лизинговые операции банков

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые...

-

Структура и анализ лизинговых операций ОАО "Альфа банк" - Лизинговые операции

Потребности предприятий в непрерывном техническом переворужении, внедрении новейших технологии, расширении производства товаров и услуг привели к...

-

Сравнение банковского кредита и финансового лизинга - Банковское кредитование

Наиболее часто эффективность финансового лизинга определяется посредством его сравнения с использованием схемы банковского кредитования. Необходимость...

-

О КОММЕРЧЕСКОМ КРЕДИТЕ - Кредитные операции коммерческого банка

Коммерческий кредит в известном смысле представляет собой антитезу банковскому кредиту. Тем не менее с ним связано немаловажное направление деятельности...

-

Коммерческий кредит - кредит, предоставляемый продавцом покупателю в товарной форме, при продаже и поставке товара с отсрочкой его оплаты Выделяют 5...

-

Коммерческий кредит на современном этапе - Особенности коммерческого кредита

В начале 70-х годов коммерческое кредитование все еще оставалось главным финансовым инструментом сбыта продукции в оптовом звене. Однако свойственная...

-

Операции банка на денежном и финансовом рынках - Организация дилинга коммерческого банка

Операции, проводимые банком на денежном рынке, можно разделить две группы: операции по привлечению и размещению межбанковских кредитов и валютные...

-

1. Основными функциями Банка России являются: А) обслуживание индивидуальных потребителей; В) обслуживание физических лиц; С) обслуживание организаций;...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях....

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

КРЕДИТОВАНИЕ ПО КОНТОКОРРЕНТУ Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах, т. е. используется заемщиком для...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Экономическая характеристика банка АО "Банк ТуранАлем" - одна из самых динамично развивающихся компаний, предоставляющая полный спектр финансовых услуг в...

-

Одним из последних банковских продуктов является услуга "Интернет-банкинг". Повсеместное распространение вычислительной техники и распространение...

-

Кредитные риски Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли,...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

Содержание и особенности финансовых услуг банков - Оказание финансовых услуг коммерческими банками