Пути совершенствования ипотечного кредитования в России - Ипотечное кредитование в России

В ипотечном кредитовании существует ряд проблем, касающихся правовой сферы. Основные из них:

- - отсутствие достаточного законодательного оформления функционирования вторичного рынка ипотечного кредитования - необходимо усиление контроля за деятельностью на вторичном рынке на федеральном и региональном уровнях; - отсутствие узаконенной частной собственности на землю, что тормозит приток инвестиций в эту сферу - эта проблема устранима при развитии законодательства в земельной сфере; - несовершенный правовой механизм реализации прав по ипотеке.

С целью совершенствования последней проблемы необходимо внести в федеральное законодательство и нормативные документы ряд дополнений и изменений, касающихся проблем:

Уточнения порядка реализации права пользования заложенным жилым помещением,

Обращения взыскания на заложенное жилое помещение, заключения сделок с жилыми помещениями, права на которые имеют несовершеннолетние граждане,

Создания механизмов социальной защиты граждан в случае обращения взыскания на заложенное жилое помещение.

Обращение взыскания на заложенное жилое помещение.

В России риски предоставления долгосрочных жилищных ипотечных кредитов усиливаются вследствие проблем, связанных с трудностями обращения взыскания на заложенное имущество в случае невозврата кредита и сложностями выселения залогодателя и членов его семьи. Однако они могут быть существенно снижены в результате устранения противоречия между нормами права, закрепленными, с одной стороны, в Федеральном законе "Об ипотеке (залоге недвижимости)", с другой - в Гражданском кодексе Российской Федерации, в отношении последствий невыполнения заемщиком обязательств по кредитному и ипотечному договорам.

Речь идет о правах пользования жилым помещением членами семьи собственника, проживающими в принадлежащем ему жилом помещении, приобретенном с помощью кредита и находящемся в залоге.

Федеральным законом "Об ипотеке (залоге недвижимости)" предусмотрено, что после обращения взыскания на заложенный жилой дом или квартиру и реализации этого имущества залогодатель и проживающие совместно с ним члены его семьи обязаны по требованию собственника жилого дома или квартиры в течение месяца освободить занимаемое жилое помещение при условии, если:

Жилой дом или квартира были заложены по договору об ипотеке в обеспечение возврата кредита, предоставленного на приобретение или строительство этого жилого дома или квартиры;

Проживающие с залогодателем члены его семьи дали до заключения договора об ипотеке, а если они были вселены в заложенный дом или квартиру позже, - до их вселения, нотариально удостоверенное обязательство освободить заложенный дом (квартиру) в случае обращения на него взыскания.

Необходимо внести ряд поправок в указанные законы в части оснований и порядка обращения взыскания на заложенное имущество, а также выселения с целью однозначного понимания закрепленных в Федеральном законе "Об ипотеке (залоге недвижимости)" норм.

Кроме того, есть необходимость в обобщении Верховным Судом Российской Федерации вопросов, связанных с особенностями рассмотрения судебных дел по обращению взыскания на заложенное жилое помещение и выселению недобросовестных заемщиков и членов их семей. Сегодня их доля в общей массе судебных дел составляет 46%, то есть около половины. Эта тема становится особо актуальной. В настоящее время нет однозначного подхода при рассмотрении такого рода судебных дел.

Создание механизмов социальной защиты при выселении граждан из жилых помещений в случае обращения взыскания на заложенное жилое помещение.

Необходимо внести изменения и дополнения в Жилищный кодекс, учитывающие необходимость создания правового механизма обеспечения жильем заемщика и его семьи в случае обращения взыскания на заложенное жилое помещение.

Уточнение порядка заключения сделок с жилыми помещениями, права на которые имеют несовершеннолетние граждане.

Необходимо заполнить существующий в настоящее время правовой вакуум по вопросам ипотеки жилых помещений, права на которые имеют несовершеннолетние члены семьи собственника.

Согласно Гражданскому кодексу Российской Федерации сделки с недвижимостью, права на которую имеют несовершеннолетние члены семьи собственника, совершаются только с согласия органов опеки и попечительства. Вместе с тем на федеральном уровне не урегулировано, что именно может служить основанием для такого согласия.

Несмотря на определенные ограничения масштабов использования системы стройсбережений (размер привлекаемых ресурсов определяется объемами сбережений вкладчиков), перспективы использования данной формы организации ипотечного кредитования в России в настоящее время представляются достаточно реальными (в частности, на базе филиальной сети Сбербанка РФ). Эффективное функционирование системы стройсбережений возможно даже в условиях отсутствия массового платежеспособного спроса на ипотечные ссуды. При улучшении экономической ситуации масштабы операций в рамках данной системы будут расти.

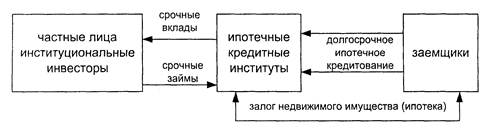

Рис. 2.1 Финансирование через срочные вклады и срочные займы

Ипотечный кредитование финансовый рынок

Как показывает рис. 3.1, финансирование ипотечных программ в значительной степени облегчится при упрощении и повышении прибыльности для клиентов системы депозитных срочных вкладов. Данная система является достаточно рискованной в связи с дисбалансом сроков привлечения и размещения ресурсов.

Примеры эффективного использования механизма мобилизации фондов через срочные вклады (Великобритания -- строительные общества, США -- ссудо-сберегательные ассоциации) свидетельствуют о необходимости его государственного регулирования (например, сглаживание колебаний в объеме и условиях привлечения ресурсов с помощью налоговой политики), а также жесткого надзора и контроля за ипотечными кредитными институтами, использующими данный метод привлечения ресурсов.

Использование заемных средств, аккумулированных через срочные займы, как правило, в качестве необходимых дополнительных ресурсов, в большей или меньшей степени практикуется всеми типами ипотечных кредитных институтов.

Похожие статьи

-

Проблемы ипотечного кредитования в России Формирование системы долгосрочного ипотечного жилищного кредитования проходит в сложной экономической ситуации....

-

Проблемы ипотечного кредитования в России Формирование системы долгосрочного ипотечного жилищного кредитования проходит в сложной экономической ситуации....

-

Правовые основы ипотечного кредитования в РФ - Формирование ипотечного кредитования в России

Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса [1]. Принятие части I в 1995 году...

-

Введение - Формирование ипотечного кредитования в России

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам...

-

Ипотека - залог недвижимого имущества (главным образом земли и строений на ней) с целью получения ипотечной ссуды и непосредственного инвестирования...

-

Исторический аспект развития ипотечного кредитования В римском праве ипотека недвижимого имущества носила вещный характер. Ее предназначением было...

-

В современной России, как в свое время в СССР, жилищный вопрос для большей части населения всегда был очень актуальным. Этому способствовали и сейчас...

-

Роль государства в становлении и развитии института ипотеки В мировой практике оценка платежеспособности розничных заемщиков основывается на данных,...

-

В общей системе нормативных правовых актов, обеспечивающих развитие ипотечного жилищного кредитования в России, главная роль принадлежит Федеральному...

-

Понятие и принципы ипотечного кредитования Ипотека (Hypotheca) - залог недвижимого имущества, который осуществляется без передачи этого имущества во...

-

Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса [1]. Принятие части I в 1995 году...

-

Понятие ипотечного кредитования. Этапы развития ипотечного кредитования в России Одним из действенных способов реализации права граждан на жилище за счет...

-

ВВЕДЕНИЕ - Рынок ипотечного кредитования в РФ

Рынок жилья в нашей стране оказался не обеспечен соответствующими кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос...

-

Ипотечное законодательство в России - Ипотечное кредитование в России

За последние годы в России проделана значительная работа по формированию правовой базы, регулирующей ипотечные процессы, отношения по ипотечному...

-

Введение - Ипотечное жилищное кредитование в Российской Федерации (на примере Нижегородской области)

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам...

-

В России в настоящий момент только разрабатывается нормативно-правовая база, создающая условия для осуществления операций с недвижимостью и землей. К...

-

Заключение - Рынок ипотечного кредитования

Ипотека в России, безусловно, составляет не столь значительную долю ВВП по сравнению со странами Европы и США, но под влиянием глобального ипотечного...

-

В современной России, как в свое время в СССР, жилищный вопрос для большей части населения всегда был очень актуальным. Этому способствовали и сейчас...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Введение - Механизм ипотечного кредитования в Российской Федерации

Ипотека кредитование обеспечение государство Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян....

-

Ипотека - залог недвижимого имущества (главным образом земли и строений на ней) с целью получения ипотечной ссуды и непосредственного инвестирования...

-

Мероприятия по совершенствованию кредитных операций банка с юридическими лицами Выявлено, что наличие вероятных потерь по портфелю юридических лиц ПАО...

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Бажанов А. Е. Организация привлечения долгосрочных финансовых ресурсов при ипотечном кредитовании. - Рукопись. Диссертация на соискание научной степени...

-

Основные перспективы дальнейшего развития рынка дистанционного обслуживания и совершенствование деятельности "Промсвязьбанк" Основные перспективы...

-

ЗАКЛЮЧЕНИЕ - Рынок ипотечного кредитования в РФ

Ипотечное кредитование - один из самых надежных и проверенных в мировой практике способов привлечения частных инвестиций в жилищную сферу. Именно ипотека...

-

Нормативно-правовое регулирование ипотечного кредитования РФ - Рынок ипотечного кредитования в РФ

К настоящему времени сложилась следующая иерархия источников залогового права. 1. Гражданский кодекс РФ. Содержит в части первой главу 23, посвященную...

-

Сущность и особенности ипотечного кредитования в РФ - Рынок ипотечного кредитования в РФ

В развитых странах ипотечное кредитование является важнейшим элементом рыночной экономики, в частности в области инвестиционной деятельности, и имеет...

-

Краткий экскурс в историю становления и развития ипотечного кредитования Слово "ипотека" имеет греческое происхождение. Впервые оно было употреблено в...

-

Проблемы ипотечного кредитования в Республике Казахстан на современном этапе Квартирный вопрос рано или поздно встает перед каждым человеком на пути его...

-

Ипотечное кредитование - это залог недвижимого имущества при получении займа в банке, дающее право кредитору преимущественного удовлетворения претензий к...

-

Модели ипотечного кредитования - Организация ипотечного кредитования в коммерческом банке

Модель ипотеки представляет собой систему организации финансирования ипотечного жилищного кредитования, сформированную, проверенную и принятую мировой...

-

Заключение - Организация и оформление операций по ипотечному кредитованию

Подводя итоги можно сказать, что развитие ипотечного кредитования, в частности, жилищного кредитования и повышение обеспеченности населения жильем...

-

В начале раздела отметим, что ипотечное кредитование в нашей стране - перспективное направление банковской деятельности, а жилищное ипотечное...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Введение - Организация и оформление операций по ипотечному кредитованию

Актуальность темы. Широкое использование кредита является необходимым условием нормального функционирования экономики любого государства. Но кредитование...

-

Основные понятия и экономическая сущность ипотечного кредитования Впервые понятие ипотеки появилось в Древней Греции и являлось гарантией должника перед...

-

Заключение - Формирование ипотечного кредитования в России

В условиях экономического кризиса, финансовой неустойчивости, инфляции и затруднений в системе платежей практика залогового (ипотечного) кредитования...

-

Исторический аспект развития ипотечного кредитования В римском праве ипотека недвижимого имущества носила вещный характер. Ее предназначением было...

Пути совершенствования ипотечного кредитования в России - Ипотечное кредитование в России