Перспективы ипотечного кредитования на рынке Республики Казахстан на примере АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Проблемы ипотечного кредитования в Республике Казахстан на современном этапе

Квартирный вопрос рано или поздно встает перед каждым человеком на пути его жизнедеятельности. Сегодня в Казахстане достаточно сложно приобрести квартиру, особенно если необходимо сразу выплачивать ее полную стоимость. Во всем мире люди давно пользуются кредитами для того, чтобы делать дорогостоящие покупки. И проблема приобретения жилья решается в рамках развитой системы ипотечного кредитования. Так на западе в кредит покупается 80-90% жилья.

В последние годы ипотечное кредитование в Казахстане получило широкое развитие. В свою очередь, это было бы невозможным без поддержки государства, которое воспринимает ипотеку как один из основных способов решения жилищной проблемы. Кроме того, как показывает опыт других стран, ипотека может придать мощный импульс развитию других отраслей, в той или иной степени связанных с ипотечным кредитованием: строительство, производство строительных и отделочных материалов и т. д. Но несмотря на стремительное развитие на рынке ипотечного кредитования все таки существуют проблемы, которые схематично представлены в приложении 5.

Термин "ипотека" (hypotheca) впервые появился в Греции в начале VI в до н. э. Введенное в обиход законодателем Соломоном, понятие означало реальную ответственность должника перед кредитором, которая обеспечивалась определенными земельными владениями. В средние века понятие ипотека вошло в европейское законодательство, тогда же, в XIII веке, стало известно и в Казахстане. Однако после октябрьских преобразований ипотеку как форму залога исключили из финансово-экономической системы страны. Возврат к этой модели кредитования в нашей стране произошел не так давно, в начале 90-х годов.

Надо сказать, что, несмотря на все свои достоинства, развивается ипотека пока очень медленно. На сегодняшний день этой удобной схемой воспользовалось не так уж и много казахстанцев, взявших кредит на сумму, не превышающую доли процента от общей стоимости недвижимости Казахстана. И причин такому положению вещей достаточно.

Государственная программа ипотечного кредитования в Казахстане была создана на основе американской ипотечной системы фирмы Fannie Mac - крупнейшего источника ипотечных фондов в США. Однако на отечественной почве эта система работает плохо. Прежде всего, из-за дефицита финансовых средств для выкупа залоговых обязательств, неразвитости фондового рынка и существования значительных рисков.

Таким образом, на сегодняшний день ипотека как вид бизнеса - дело пока мало выгодное.

Существует ряд проблем, с которыми сталкиваются желающие приобрести жилье в кредит.

Так, для получения ссуды заемщик изначально должен иметь 30-50% от стоимости приобретаемого жилья, а официальный доход должен быть не менее 500$ в месяц. Сумма ежемесячной выплаты не должна превышать 20% от официального дохода гражданина. А если человек рассчитывает на получение крупного кредита, его доход должен быть еще выше. "О кредитоспособности 90% населения смешно говорить, - считает советник председателя правления банка, - а программа кредитования физических лиц выгодна банку лишь при больших объемах". По статистике, примерно 20-50% граждан, получают отказ в получении кредита.

Это связано с трудностью оценки кредитоспособности заемщика.

Отсюда - доминанта общественного мнения; получить в банке кредит невозможно.

Еще одна проблема - недостаточный по продолжительности срок предоставления кредита. Средний срок, на который предоставляется кредит, равняется 10 годам, ни один коммерческий банк не в состоянии формировать кредитный портфель из долгосрочных кредитов, опираясь на краткосрочные источники, т. е. отсутствие ресурсной базы также влияет на развитие ипотеки.

Валюта кредитования. В настоящее время стоимость квадратного метра жилья фиксируется в долларах США. Банки предпочитают выдавать кредиты также в иностранной валюте, в то время как у большинства населения заработная плата установлена и выплачивается в тенге.

Причем проценты по кредиту колеблются от 18% годовых в тенге до 15% в валюте. Не следует забывать, что еще примерно 1,5% придется платить за 3 обязательных вида страхования. В то время как на Западе ипотечный кредит относится к разряду долгосрочных. Ссуды выдаются на 15-40 лет под довольно низкий процент 1-5%.

Оренбургской области повезло больше других, так как ипотечный рынок здесь уже существует на протяжении 10 лет.

Дальнейшее развитие ипотечного бизнеса в нашей стране и решение выше перечисленных проблем напрямую зависит от внимания и поддержки со стороны Правительства Казахстана и НБ. Модели системы ипотечного жилищного кредитования должны иметь социальную направленность, в связи с чем основными целями должны являться: улучшение жилищных условий граждан, увеличение объемов жилищного строительства в муниципальных образованиях, развитие рынка ипотечных жилищных кредитов, доступных для граждан-заемщиков.

Финансирование строительства жилья должно осуществляться в виде субвенций, при этом размер субвенций на строительство вновь вводимого жилья для муниципалитета не должен быть ограничен.

Государственная поддержка граждан, не располагающих достаточными доходами для получения ипотечных кредитов на стандартных банковских условиях, может быть организована через систему предоставления безвозмездных субсидий для оплаты первого взноса при получение ипотечного кредита и сокращения тем самым необходимого размера кредита.

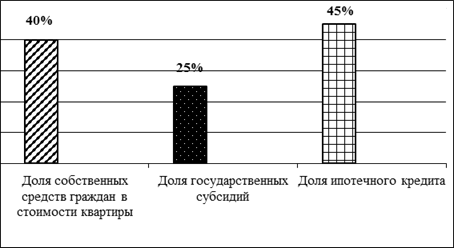

Также возможна система софинансирования - приобретения жилья гражданами с помощью государства, при которой на долю собственных средств граждан в стоимости квартиры приходилось бы 30-50%, на долю государственных субсидий в среднем 20-30% и на ипотечный кредит 40-50%. Это на наш взгляд, повысит доступность ипотечных кредитов для граждан и будет стимулировать платежеспособный спрос на жилье.

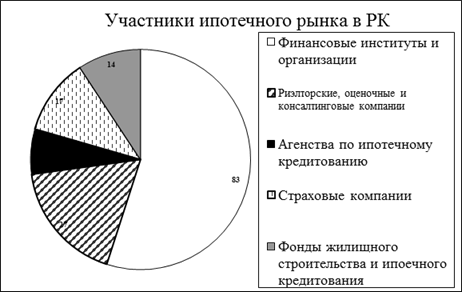

На сегодня основными участниками ипотечного рынка РК являются:

- - финансовые институты и организации; - риэлтерские, оценочные и консалтинговые компании; - агентства по ипотечному кредитованию; - страховые компании; - фонды жилищного строительства и ипотечного кредитования; - учреждения, занимающиеся проблемами ипотеки в соответствии с рисунком 5.

Рисунок 5 - Участники ипотечного рынка в Республике Казахстан

Большие надежды в области развития ипотеки в Казахстане возлагаются на специально разработанный инструмент с регулируемой отсрочкой платежа - ИРОП. Использование ИРОП предполагает применение 2-х процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных операций для банка, а другая - сделать кредит доступным для заемщика. Первая ставка более высокая, называется "контрактной ставкой" и определяется на том уровне, которое сделает кредитование рентабельным для банка. Размер этого процента регулярно рассчитывается на основе межбанковской ставки процента плюс фиксированная банковская надбавка. Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется "платежной". Разницу между величиной платежа, которую клиент должен банку по контрактной ставке, и той, что он платит по платежной ставке, ежемесячно прибавляют к сумме основного долга заемщика в соответствии с рисунком 6. Все это дает основание предположить дальнейшее успешное развитие системы ипотечного кредитования в Казахстане. Необходимо увеличить срок кредитования до 15-20 лет, что, безусловно, положительно скажется на возможности граждан получения кредита.

Таким образом, используя в комплексе все предложенные методы решения проблемы доступности ипотечного кредита для населения можно добиться реальных результатов.

Рисунок 6 - Система софинансирования - приобретения жилья гражданам с помощью государства

Необходимость и перспективы развития ипотечного кредитования в Казахстане

В Республике Казахстан был принят ряд законов и постановлений, касающихся развития ипотечного кредитования:

Гражданский кодекс Республики Казахстан от 27 декабря 1994 года (Общая часть);

Гражданский кодекс Республики Казахстан от 1 июля 1999 года (Особенная часть);

Закон Республики Казахстан от 24 апреля 1995 года "О налогах и других обязательных платежах в бюджет";

Закон Республики Казахстан от 30 июня 1998 года "О регистрации залога движимого имущества";

Закон Республики Казахстан от 31 декабря 1996 года "О государственной пошлине";

Закон Республики Казахстан от 17 декабря 1998 года "О браке и семье";

Закон Республики Казахстан от 30 июня 1998 года "Об исполнительном производстве и статусе судебных исполнителей";

Закон Республики Казахстан от 16 апреля 1997 года "О жилищных отношениях";

Указ Президента Республики Казахстан, имеющий силу закона, от 31 августа 1995 года, "О банках и банковской деятельности в Республике Казахстан";

Указ Президента Республики Казахстан, имеющий силу закона, от 3 октября 1995 года, "О страховании";

Указ Президента Республики Казахстан, имеющий силу закона, от 23 декабря 1995 года, "Об ипотеке недвижимого имущества";

Постановление Правительства Республики Казахстан от 19 ноября 1998 года №1181 "О мерах по реализации Закона Республики Казахстан "О регистрации залога движимого имущества";

Постановление Правительства Республики Казахстан от 22 августа 1997 года №1277 "О реализации государственной жилищной политики в новых экономических условиях";

Постановление Правительства Республики Казахстан от 6 июня 1996 года №711 "Об утверждении порядка залога земельных участков и прав землепользования в обеспечение ипотечных кредитов";

Постановление Правительства Республики Казахстан от 29 апреля 1999 года №524 О создании акционерного общества "Республиканский фонд ипотечного кредитования";

Инструкция, утвержденная Приказом Министерства юстиции Республики Казахстан от 28 июля 1998 года №539 "О порядке совершения нотариальных действий нотариусами Республики Казахстан";

Правила регистрации залога движимого имущества, утвержденные Приказом Министра юстиции Республики Казахстан от 14.02.99 г. №14;

Приказ Министра юстиции Республики Казахстан от 4 июля 1998 года №539 "Об утверждении Правил по проведению технического обследования недвижимости для государственной регистрации прав на недвижимое имущество и сделок с ним и Правил по оценке физического износа недвижимого имущества (жилых зданий)";

Закон Республики Казахстан от 03.06.2003 №427-2 'О внесении изменений и дополнений в некоторые законодательные акты республики по вопросам ипотечного кредитования.

Для наиболее совершенного развития ипотечного кредитования в Казахстане предлагается множество путей его развития, схематично они представлены в приложении 6.

На протяжении последних лет развитие системы долгосрочного жилищного ипотечного кредитования происходило в достаточно сложной экономической ситуации, решающее воздействие на которую оказал финансовый кризис 1998 года. Лишь к началу 2000 года наметился ряд позитивных тенденций и предпосылок для развития системы ипотечного кредитования. В крупных городах, регионах и отдельных коммерческих банках начали разрабатываться и реализовываться различные жилищные программы, опирающиеся на действующую правовую базу в области ипотеки. Однако опыт реализации этих программ показывает, что рынок ипотечных кредитов развивается медленно. Изучение и анализ основных проблем, с которыми сталкивается банки при ипотечном кредитовании показывает, что основной проблемой является отсутствие долгосрочных, достаточно дешевых источников кредитных ресурсов, которые обеспечивали бы возможность выдавать непрерывно ипотечные кредиты населению в необходимых масштабах.

Мировой опыт показывает, что решение проблемы создания надежной и ресурсной базы в казахстанских условиях может быть решено путем принятия закона "О рынке ценных бумаг", а также предусмотренные в законе об ипотеке возможности оформления закладной при ипотеке в силу закона.

Если бы в ближайшее время удалось бы принять и внедрить в практику вот два обозначенных способа появления долгосрочных ресурсов, то это, естественно, дало бы возможность создать вторичный рынок ипотечных кредитов, на котором бы инвесторы могли вкладывать свои средства длинные и дешевые и, таким образом, можно было бы организовать замкнутую систему выдачи ипотечных кредитов и продажу их инвесторам с целью пополнения кредитной и ресурсной базы банков, выдающих эти ипотечные кредиты. Банки очень приветствуют и ждут появления закона о внешних эмиссионных ценных бумагах, поскольку это, наверное, будет сейчас прорывной так момент, связывающий рынок недвижимости с фондовым рынком.

Также к существенным причинам, сдерживающим развитие ипотеки в Казахстане являются:

- - нерешенность ряда правовых вопросов, связанных не только с введением нового федерального закона "О рынке ценных бумаг"; - высокие кредитные и процентные риски; - отсутствие долгосрочных и относительно дешевых ресурсов; - недостаточно высокий уровень доходов и отсутствие достаточных накоплений населения; - экономическая нестабильность предприятий-работодателей; - неразвитость инфраструктуры ипотечного рынка, позволяющей повысить надежность системы долгосрочного жилищного кредитования и создать предпосылки для привлечения инвестиций в эту сферу.

Очень важная проблема, на мой взгляд, в плане создания сети и развития вообще ипотеки широкомасштабной - это подготовка кадров. Сегодня, по сути дела, этим никто не занимается. Немножко мы занимаемся, немножко другие занимаются, а какой-то такой целенаправленной, системной работы в данном случае нет. И для того, чтобы ипотека на самом деле стала таким широким явлением в Казахстане, мне кажется, либо Агентство по ипотечному жилищному кредитованию должно взять на себя функцию вот этого координатора, то есть не только заниматься рефинансированием, но и другими проблемами, связанными с информационным обеспечением всей деятельности, связанными с подготовкой кадров и так далее, либо какой-то центр,

Все эти задачи, безусловно, должны быть разрешены в ближайшее время. Прежде всего, должна быть разработана государственная программа развития ипотечного кредитования в Казахстане. Необходимо завершить создание целостной законодательной базы, связанной со сделками в жилищной сфере, и соответственно обеспечить реализацию принятых законов на территории всех субъектов Республике Казахстан.

Таким образом, для развития ипотечного кредитования в Республике Казахстан должна быть создана соответствующая инфраструктура с необходимым правовым обеспечением, так как это позволит сделать значительный шаг вперед в решении жилищной проблемы.

Создание и развитие ипотечного кредитования поможет не только улучшить жилищные условия граждан, но и будет способствовать созданию устойчивой банковской системы.

Похожие статьи

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

ЗАКЛЮЧЕНИЕ - Тенденции ипотечного кредитования в коммерческих банках

Проанализировав становление и развитие ипотечных отношений в Республике Казахстан, можно сделать следующие выводы: 1. Как показывает международная...

-

ВВЕДЕНИЕ - Тенденции ипотечного кредитования в коммерческих банках

Актуальность темы дипломной работы Приобретение собственного жилья - первоочередная потребность для каждой семьи. Традиционная схема финансирования...

-

Ипотечное кредитование - это залог недвижимого имущества при получении займа в банке, дающее право кредитору преимущественного удовлетворения претензий к...

-

Американская модель Важным и перспективным направлением и подходом к созданию эффективного механизма жилищного финансирования, позволяющим обеспечить...

-

Перспективы развития ипотечного кредитования в РФ - Рынок ипотечного кредитования в РФ

Одной из приоритетных задач государства в современных условиях является улучшение жилищных условий граждан. Для решения этой задачи должны быть...

-

В настоящее время в Российской Федерации существуют проблемы, которые сдерживают развитие ипотеки: 1. Сроки кредитования. По своей логике кредит на...

-

Общая характеристика и тенденции развития страхования в Республике Казахстан Осовная цель в развитии страхового рынка - формирование современной...

-

Сущность и организация ипотечного кредитования В условиях хронического недостатка государственных средств, традиционной задачей для органов власти всех...

-

Одной из наиболее перспективных форм привлечения средств в жилищное строительство и обеспечения жильем населения в мировой практике является долгосрочный...

-

ЗАКЛЮЧЕНИЕ - Рынок ипотечного кредитования в РФ

Ипотечное кредитование - один из самых надежных и проверенных в мировой практике способов привлечения частных инвестиций в жилищную сферу. Именно ипотека...

-

Проблемы ипотечного кредитования в России Формирование системы долгосрочного ипотечного жилищного кредитования проходит в сложной экономической ситуации....

-

Организация ипотечных жилищных операций в банке - Рынок ипотечного кредитования в РФ

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к...

-

ЗАКЛЮЧЕНИЕ - Организация ипотечного кредитования в коммерческом банке

На основе проведенных в работе исследований можно сделать следующие выводы: 1) Жилье является дорогостоящим товаром длительного пользования. Его...

-

Основные понятия и экономическая сущность ипотечного кредитования Впервые понятие ипотеки появилось в Древней Греции и являлось гарантией должника перед...

-

Условие развития депозитного рынка Республики Казахстан С момента обретения независимости наше государство приступило к модернизации своей экономики и...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

В условиях экономического кризиса, финансовой неустойчивости, инфляции и затруднений в системе платежей практика залогового (ипотечного) кредитования...

-

Введение - Ипотечное жилищное кредитование в Российской Федерации (на примере Нижегородской области)

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам...

-

Деятельность кредитных организаций на российском ипотечном рынке регламентируется действующими законодательными актами, регулирующими систему ипотеки....

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Модели ипотечного кредитования - Организация ипотечного кредитования в коммерческом банке

Модель ипотеки представляет собой систему организации финансирования ипотечного жилищного кредитования, сформированную, проверенную и принятую мировой...

-

В последние годы экономические риски для банков Казахстана сократились, что стало одним из основных факторов укрепления банковского сектора. У Казахстана...

-

Ипотечный кредит - это тот финансовый инструмент, который позволяет сделать жилье доступнее. Сбербанк России - это самая крупная банковская организация в...

-

Заключение - Банковские услуги и их развитие в Республике Казахстан (на примере АО "Цеснабанк")

Рынок банковских услуг Казахстана является рынком несовершенной конкуренции, в котором важное значение имеет дифференциация товара, т. е. выделение...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Одним из важнейших атрибутов экономики является соответствующим образом организованная кредитно-банковская система, которую часто называют ее сердцем,...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

АО "Цеснабанк" - кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости (земли, различных строений и...

-

Одной из наиболее перспективных форм привлечения средств в жилищное строительство и обеспечения жильем населения в мировой практике является долгосрочный...

-

Роль государства в становлении и развитии института ипотеки В мировой практике оценка платежеспособности розничных заемщиков основывается на данных,...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Проблемы ипотечного кредитования в России Формирование системы долгосрочного ипотечного жилищного кредитования проходит в сложной экономической ситуации....

-

Введение - Механизм ипотечного кредитования в Российской Федерации

Ипотека кредитование обеспечение государство Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян....

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

Сущность и особенности ипотечного кредитования в РФ - Рынок ипотечного кредитования в РФ

В развитых странах ипотечное кредитование является важнейшим элементом рыночной экономики, в частности в области инвестиционной деятельности, и имеет...

-

Микрокредиты и микрофинансирование в последние годы стали очень популярны во всем мире и на постсоветском пространстве. В России и Беларуси, в Казахстане...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса [1]. Принятие части I в 1995 году...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

Перспективы ипотечного кредитования на рынке Республики Казахстан на примере АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках