Классификация страховых резервов, Технические резервы - Страховые резервы

Страховые резервы - особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового обеспечения), которые должны быть произведены при наступлении страховых случаев. Правильное определение размера страховых резервов - задача, важная, с одной стороны, для обеспечения страховщиком гарантий предстоящих страховых выплат, а с другой стороны, для определения реальных результатов деятельности страховщика. Виды страховых резервов представлены на рисунке 2.

Рис. 2. Виды страховых резервов

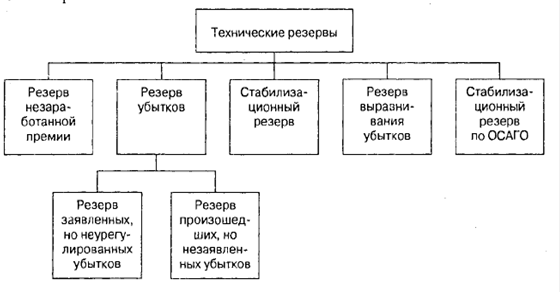

Технические резервы

Технические резервы - это основная часть страховых резервов, формируемых страховщиком по рисковым видам страхования в виде средств, предназначенных для погашения своих обязательств перед страхователями в соответствии с договором страхования или в силу закона. Виды технических резервов представлены на рисунке 3.

Рис. 3. Виды технических резервов

Содержание и сущность страховых резервов, а в частности технических, регулируют Правила формирования резервов по видам страхования иным, чем страхование жизни, утвержденные Приказом Росстрахнадзора от 18.03.94 № 02-02/04., создание которых страховщиком регламентировано ст. 26 Закона "О страховании" от 27 ноября 1992г. Указанная статья ввела в отечественную практику единое понятие - страховые резервы. Данный термин не следует путать с понятиями резервный фонд и страховой фонд, поскольку их внутреннее содержание различается.

Термин "технические", в практике стран с развитым рынком, обозначает резервы, создание которых обусловлено требованиями техники проведения страховых операций - в отличие от обычных резервов. Это означает, что в зарубежном страховании технические резервы, по сути, то же, что страховые резервы в России. Российская система страховых резервов, в свою очередь, четко определяет, что технические резервы формируются только в рисковом страховании.

Существует ряд методик расчета технических резервов, некоторые из них регламентированы Правилами формирования резервов по видам страхования иным, чем страхование жизни. Различные методики, используемые страховщиками, имеют свои недостатки и преимущества, что во многом объективно связано со спецификой различных видов страхования.

До 1994г. в России довольно активно использовался нормативный метод формирования страховых резервов, что связано с доминированием опыта Ингосстраха в практике страхования и планированием финансовых потоков государством. Однако при нормативном методе расчет ведется по страховым премиям и страховым выплатам предыдущего года, тогда как страховые резервы, а в частности технические, представляют из себя предполагаемые обязательства страховщика в будущем. Таким образом, если убыточность текущего года значительно превысит убыточность прошлого, то у страховой организации может возникнуть недостаток средств. Конечно, можно использовать резерв колебания убыточности, но в таком случае его размеры должны быть значительно увеличены, что приводит к неэффективному использованию денежных ресурсов.

В условиях, когда наблюдается инфляция или постоянный прирост объемов сбора премий применение нормативного метода относительно безопасно с точки зрения финансовой устойчивости организации, однако опять же неоправданно с позиции эффективности и ведет к завышению тарифов. Т. е. с одной стороны, страховщики имеют как основной расчетный показатель при формировании страховых резервов нетто-ставку (норматив выплат), заложенную в структуру тарифной ставки, с другой стороны, необходимость образовывать страховые резервы в объемах, достаточных для обеспечения выполнений обязательств по договорам страхования и приводит к завышению страхового тарифа. Нормативный метод целесообразно применять только в компаниях с устоявшимся, стабильным страховым портфель, в основе которого лежат "крупные" договора страхования.

Ниже представлены методы, которые предлагаются Правилами формирования страховых резервов по видам страхования иным, чем страхование жизни, а также наиболее известные, применяемые зарубежными страховыми компаниями.

Похожие статьи

-

Формирование страховых резервов по страхованию жизни в ООО "Согласие" осуществляется в целях оценки обязательств страховщика, выраженных в денежной...

-

К дополнительным техническим резервам в страховой компании ООО "Согласие" относят резерв катастроф (РК) и резерв колебания убыточности (РКУ)....

-

Пути совершенствования формирования резервов - Современное состояние страхового рынка в России

Страховые резервы - особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового...

-

Резерв незаработанной премии (РНП) -- это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему...

-

Классификация страхования - Страхование и страховые обязательства в современном обществе

Неисчислимое множество, разнообразие предметов, объектов страхования, рисков нанесения им ущерба создают специфические условия формирования и...

-

Под заявленным убытком подразумевается денежное выражение ущерба (вреда), нанесенного имущественным интересам застрахованного лица в результате...

-

Классификация и виды страхования - Анализ финансовой деятельности ОАО "Страховой дом ВСК"

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

Организация маркетинга в страховом деле может быть проведена по видам страхования или по географическому району обслуживания клиентуры. Для этого...

-

Резервы убытков страховая компания ООО "Согласие" формирует для аккумулирования средств на предстоящие страховые выплаты, когда знает, что страховой...

-

В страховой отрасли РФ существует ряд видов страхования профессиональной ответственности. Страхование профессиональной ответственности адвокатов В...

-

Рост интенсивности дорожного движения, сопровождающийся количественным ростом дорожно-транспортных происшествий, объективно требует организации...

-

Страхование профессиональной ответственности объединяет виды страхования имущественных интересов различных категорий лиц, которые при осуществлении...

-

Специфика гражданской ответственности предприятий -- владельцев источников повышенной опасности (т. е. тех, чья деятельность связана с повышенной...

-

Экономические отношения, присущие имущественному страхованию, связаны с возмещением ущерба в процессе общественного производства, если этот процесс...

-

Понятия и цель инвестиционной деятельности страховой компании Страховыми компаниями выступают организации, обладающие любой формой...

-

Страхование ответственности -- отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым...

-

Исполнение основного обязательства по договору личного страхования неразрывно связано с выполнением сторонами договора и третьими лицами ряда условий,...

-

В большинстве случаев под "страхованием рисков долговых обязательств" понимается исключительно имущественное страхование предметов залога и программы...

-

Резерв предупредительных мероприятий (РПМ) в ООО "Согласие" предназначен для финансирования мероприятий по предупреждению несчастных случаев, утраты или...

-

Понятия и термины связанные с процессом формирования страхового фонда - Основы страховой защиты

Страхование - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет взносов страховых...

-

Классификация имущества по видам хозяйствующих субъектов - Основы страховой защиты

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. В соответствии с этим критерием всю совокупность страховых...

-

Исполнение страхового обязательства

Для заключения договора страхования страхователь представляет страховщику письменное заявление по установленной форме. Страховщик обязан вручить...

-

Страхование гражданский ответственность имущественный Перевозчик -- это транспортное предприятие, которое выдает перевозочный документ (например,...

-

Методика для всех рынков практически одинакова. Исследуется характер и закономерность движения цены. Все многообразие методов прогнозирования...

-

Основное и вторичные страховые правоотношения устанавливаются и реализуются в процессах заключения и исполнения договоров, в том числе имущественного...

-

Гражданско-правовая характеристика договора страхования Договор страхования является одним из наиболее сложных видов договоров в гражданском праве. В...

-

Схема взаимоотношений участников ВЭД со страховой компанией (СК) по страхованию внешнеторговых грузов состоит из нескольких этапов: 1. Предварительный...

-

Вопрос. Понятие страхового риска. Право страховщика на оценку страхового риска - Договор страхования

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков. Федеральный закон "Об...

-

Заключение - Страхование и страховые обязательства в современном обществе

Необходимость страхования в современных условиях социальной и деловой активности не вызывает никаких сомнений, поскольку является наиболее удобным и...

-

Понятие, характеристика и сущность страхования Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей...

-

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других видов...

-

Заключение - Современное состояние страхового рынка в России

В процессе дипломной работы были решены следующие задачи: 1. Рассмотрено современное состояние страхового рынка в РФ; 2. Раскрыты экономическая сущность...

-

Экономическая сущность прибыли страховой компании и механизм ее формирования В научной литературе сформировались диаметрально противоположные взгляды по...

-

1. Страховые взносы во внебюджетные фонды государственные фонды Государственный внебюджетный фонд -- фонд денежных средств, образуемый вне федерального...

-

Введение - Государственное регулирование инвестиционной деятельности страховых компаний

Страхование как сложный финансовый институт представляет собой огромное поле для научных исследований на самых различных уровнях своей деятельности....

-

"При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны...

-

Зарубежный опыт страхования рисков страховых обязательств Страхование рисков долговых обязательств как отдельная отрасль страховой деятельности...

-

Государственное регулирование страховой деятельности - Страхование в России

В Законе об организации страхового дела (ст. 14.1) закреплено правило об образовании страховых и перестраховочных пулов на основании договора простого...

-

Классификация и виды страхования - Теоретические основы страхования

Страхование в процессе своего исторического развития постоянно усложнялось, вовлекая в свою сферу все новые предметы и объекты страхования. В...

-

Экономическое содержание и особенности взаимного страхования находят выражение в принципах его организации. В основе взаимного страхования лежит принцип...

Классификация страховых резервов, Технические резервы - Страховые резервы