Планирование доходов и прибыли от выполнения международной автомобильной перевозки - Оценка эффективности кругорейса при международных перевозках грузов

Определения плановой величины доходов от выполнения перевозочной деятельности затратным методом предполагает планирование доходов на основе плановых затрат, рентабельности и налогов и отчислений из выручки от выполнения перевозок. Этот способ является обязательным для всех перевозчиков, осуществляющих операции по перевозке автомобильным транспортом грузов и пассажиров в Республике Беларусь, независимо от форм собственности и ведомственной принадлежности, за исключением предприятий с иностранными инвестициями.

По затратному методу плановая величина доходов может быть определена по следующей формуле:

Д = 3 + П + СНДС (3.1)

Где 3- плановые затраты на перевозки, руб.;

П- прибыль, необходимая для воспроизводства, определяемой с учетом качества услуг и конъюнктуры рынка, руб.;

СНДС - сумма налога на добавленную стоимость, руб.

Т. к. в данном случае осуществляется экспорт услуг, то СНДС=0

Д= 4428,99 * (1+0,2) = 5314,8 EUR

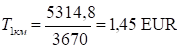

Тариф за один километр пробега определяется по следующей формуле:

, EUR. (3.2)

1 ездка:

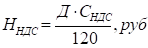

Соответственно плановые величины налогов, исчисляемых из выручки от реализации товаров (работ, услуг) определяются следующим образом:

- налог на добавленную стоимость:

(3.3)

Так как СНДС=0, то ННДС=0.

Определим плановые величины налогов, уплачиваемых из прибыли:

- налог на недвижимость определяется плательщиками ежеквартально, исходя из наличия основных производственных и непроизводственных фондов, по остаточной стоимости на начало квартала и 1/4 утвержденной годовой ставки. Остаточная стоимость основных производственных и непроизводственных фондов определяется как стоимость основных средств по первичным данным бухгалтерского учета и соответствующей отчетности за вычетом их износа с учетом проведенной переоценки на начало года:

, руб. (3.4)

Где Ннедв - величина налога на недвижимость за год, руб.;

БСОФ - стоимость основных производственных и непроизводственных фондов, руб.;

ИОФ - износ основных производственных и непроизводственных фондов, руб.;

СНедв - годовая ставка налога на недвижимость, %.

ННедв =(66000+16000-475,4) * 0,01 * 7 / 365 = 15,6 EUR

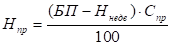

- налог на прибыль. Облагаемая налогом прибыль исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям по следующей формуле:

БП = Д - З (3.5)

БП = 5314,8 - 4428,99 = 885,81 EUR

Налог на прибыль исчисляется по следующей формуле:

(3.6)

Где СПр - ставка налога на прибыль, %.

EUR

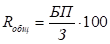

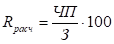

Для оценки эффективности работы предприятия необходимо определить рентабельность работы предприятия в целом и осуществления производственной деятельности. Для этого рассчитывают рентабельности продукции и предприятия по следующим формулам:

1) общая рентабельность (RОбщ):

(3.7)

2) расчетная рентабельность (RРасч):

(3.8)

Чистая прибыль:

(3.9)

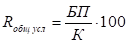

Рентабельность капитала:

1) общая рентабельность капитала (RОбщ кап.):

,(3.10)

Где К - стоимость капитала.

Стоимость капитала рассчитывается:

К = КОС+КОБС, (3.11)

Где КОС - стоимость основных средств;

КОБС - стоимость оборотных средств (затраты на топливо, смазочные и другие эксплуатационные материалы).

КОС = (66000+16000) * 7 / (365*8,5) = 185,0 EUR

КОБС= 1685,5 + 173,3 = 1858,8 EUR

К = 185,0 + 1858,8 = 2043,8 EUR

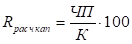

2) расчетная рентабельность капитала (RРасч. кап):

; (3.12)

Похожие статьи

-

Затраты на техническое обслуживание и ремонт определяются по следующей формуле: , (1.3.1) Где С ТОиР - затраты на техническое обслуживание и ремонт, Н...

-

Введение - Оценка эффективности кругорейса при международных перевозках грузов

В мировой экономике транспорту отведена особая роль, от его работы зависит эффективность, качество и развитие внешнеэкономических связей любой страны....

-

Польша: Предусмотрена плата за использование автомобильных дорог в зависимости от пройденного расстояния. Размер ставок электронной оплаты для дорог...

-

Заключение - Оценка эффективности кругорейса при международных перевозках грузов

Таким образом, в данной курсовой работе были выполнены поставленные задачи: 1. В первой части был произведен расчет затрат, связанный с выполнением...

-

В настоящее время сложилось положение, что на автомобильном транспорте эффективность общественного производства, прежде всего, определяется...

-

При калькулировании себестоимости перевозок грузов и пассажиров затраты, связанные с их осуществлением, группируются по следующим статьям [1]: - основная...

-

Предполагаемый пробег МАЗ 544019 составляет 500000 км. Начисление амортизации автомобиля произведем производительным методом, а полуприцепа - нормативным...

-

Транспортное разрешение для международных автотранспортных перевозок грузов: Республика Польша - Республика Беларусь - 9 EUR Федеративная Республика...

-

Все расчеты будут производиться по состоянию на 1 ноября 2014 года. Общий пробег по маршруту 1 составил: - груженый пробег - 3359 км - холостой пробег -...

-

Для создания оптимальных условий работы судна на линии определяется объем грунта, который должен быть извлечен для создания судоходной прорези,...

-

Эффективность деятельности предприятия Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и...

-

Затраты на топливо - Оценка эффективности кругорейса при международных перевозках грузов

Автомобиль перевозит 22 тонны груза из Березино в г. Фульда и 19,5 тонн из г. Людвигсхафен в г. Минск. Расстояние перевозки груза по первому кругорейсу...

-

В данном варианте работы не рассматривается вариант определения экономии от сокращения сроков поставки скоропортящихся грузов ввиду отсутствия таковых....

-

Порядок выполнения работы, Модель транспортной задачи - Оперативное планирование перевозок грузов

Порядок исполнения работы представлен на рис. 2.1. Рис. 2.1. Порядок выполнения курсовой работы Модель транспортной задачи При решении...

-

Эксплуатация автомобилей. Основные положения Правил по охране труда определяют требования к безопасности при движении по территории организации,...

-

В планировании осуществления перевозок выделяют: 1. Перспективное (стратегическое) планирование - отличительной особенностью его является период...

-

А) бюджетные показатели Б) наличие оборотных средств В) максимальная стоимость основных средств Г) величина уставного фонда Бюджетное планирование -...

-

Понятие прибыли и рентабельности Основной задачей работы любого предприятия или организации есть получение прибыли. Это один из главных факторов,...

-

Схема решения задачи по одновременному планированию - Разработка плана перевозок груза

1. Определение исходных величин технико-эксплуатационных показателей. 2. Нахождение и расчет работы на маятниковых маршрутах с обратным груженым...

-

Разработанные модели описания функционирования автомобилей указывают, что для расчета потребности в транспортных средствах в рассмотренных ситуациях в...

-

Виды транспорта и их технико-экономические особенности При выработке стратегий транспортного обслуживания необходимо опираться на анализ грузопотоков в...

-

ПРОВЕРКА ОБЩЕЙ ПРОЧНОСТИ КОРПУСА СУДНА - Основы управление флотом и технология перевозки грузов

Мизг = Мо + Мгр - Мсп; Где: Мизг Ї изгибающий момент от сил тяжести на миделе порожнего судна; Мо Ї изгибающий момент от масс грузов и запасов (сил...

-

Мероприятия по техники безопасности и охране окружающей среды при выполнении ТО2 двигателя внутреннего сгорания Проблема охраны окружающей среды и...

-

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания нормированных оборотных производственных фондов и...

-

Для получения итогового коэффициента расчетной скорости необходимо определить частные коэффициенты учитывающие: - kрс1 - ширину основной укрепленной...

-

Расчет эксплуатационных теплопритоков в грузовых помещениях вагона Расчет производится для яблок, которые перевозятся в 5-вагонной секции БМЗ. Для случая...

-

Заключение, Библиографический список - Оперативное планирование перевозок грузов

В заключение необходимо отметить, что в ходе курсовой работы были выполнены все рекомендации для расчета работы автотранспортных средств. В итоге, был...

-

Технологическая схема для погрузочно-разгрузочных работ следующая: электропогрузчик с помощью захватов берет восемь холодильников, подвозит к посту...

-

Введение - Оперативное планирование перевозок грузов

Основными задачами автомобильного транспорта являются полное и своевременное удовлетворение потребностей всех отраслей экономики и населения в...

-

Вопросы качества транспортного обслуживания являются актуальными для AT, поскольку, являясь связующим звеном между организациями всех отраслей экономики...

-

Объем перевозок определяется провозной способностью парка, рассчитывается по маркам автомобилей. Провозная способность - это максимальное количество...

-

При введении светофорного регулирования число конфликтных точек сокращается и довольно часто снижается степень их опасности, что является эффективным...

-

Характеристика логистической инфраструктуры ООО "Мебельная компания ЛЕРОМ" ООО "Мебельная компания ЛЕРОМ" - российское предприятие, созданное в г. Пенза...

-

Роль и значение оптимизации перевозок мелкопартионных грузов Мелкопартионными грузами в зависимости от вида транспорта принято считать: - для...

-

Себестоимость перевозок по методу элементных ставок: - себестоимость i-й стояночной операции, руб/т - себестоимость движенческой операции, руб./ткм L -...

-

Планирование грузовых перевозок подразделяется на перспективное, текущее и оперативное планирование. Перспективное (стратегическое) планирование включает...

-

Задание Согласно заданию требуется разработать план перевозок груза двумя способами: - методом изолированного планирования; - методом одновременного...

-

Международные автомобильные перевозки выполняются на основе разрешений. Порядок и условия получения разрешений в большинстве случаев определяются...

-

Процесс перевозки грузов затрагивает большое число участников транспортного процесса и должен рассматриваться комплексно на основе технологии,...

-

Определение доходов от перевозок грузов исходя из оборота судна Доходы от перевозок грузов должны быть определены, исходя из провозной способности судов...

Планирование доходов и прибыли от выполнения международной автомобильной перевозки - Оценка эффективности кругорейса при международных перевозках грузов