Применение винтовых насосов NETZSCH - Обоснование экономической эффективности внедрения штанговых винтовых насосов NETZSCH на скважинах Северного месторождения ОАО "Томскнефть" ВНК

Основные преимущества и отличительные особенности эксцентрико-шнековых насосов фирмы NETZSCH

- - Способность перекачивания высоковязких сред без их предварительной подготовки или нагрева - до 11 млн мПа*с - Вакуумметрическая способность до 8 м - Перекачивание сред с содержанием мех. примесей до 50 -70% без повреждения рабочих органов - Нет срыва подачи, как и преломлений в напорной характеристике, при уменьшении или увеличении оборотов - плавная работа при снижении или увеличении производительности - Долгий срок службы торцевого уплотнения - до 4 лет и отсутствие каких-либо утечек. - Долгий межремонтный период основных рабочих органов - до 5 лет - Простота конструкции (ротор, статор, два шарнира с валом, торцевое уплотнение, редуктор и двигатель) - Высокая ремонтопригодность, не требуется выезд специальных сервисных служб производителя - Насосы не кавитируют при прохождении воздушных и газовых пробок - Потребление электроэнергии до 60% меньше на аналогичных задачах, чем центробежные, двух - или трехвинтовые насосные агрегаты - За счет установки привода меньшей мощности удешевляется также и система управления насосами, которая возможна как через частотный преобразователь, так и через ручное управление, с помощью вмонтированного в редуктор механического взрывозащищенного вариатора - Возможность установки под открытым воздухом в специальном взрывозащищенном и обогреваемом исполнении - Низкие затраты на приобретение в отличие от двух - или трех-винтовых насосов

Анализ влияния мероприятия на технико-экономические показатели

Исходные данные для расчетов представлены в таблице:

Таблица 9 - Исходные данные для варианта № 7

|

Показатели |

Единицы изм |

Вариант7 |

|

Кол-во скважин, на которых проводится инновационное мероприятие |

Ед. |

29 |

|

Стоимость одного инновационного мероприятия. |

Тыс. руб. |

1350,3 |

|

Среднесуточный прирост дебита одной скважины в начале эксплуатации после инновационного мероприятия |

Т/сут |

11,3 |

|

Среднегодовой коэффициент падения добычи |

Ед. |

0,71 |

|

Средний коэффициент эксплуатации скважин |

Ед. |

0,92 |

|

Себестоимость добычи нефти |

Руб/т |

2377,3 |

|

Доля условно переменных затрат в себестоимости нефти |

% |

62 |

|

Ставка дисконта |

% |

15 |

|

Продолжительность технологического эффекта |

Лет |

3 |

|

Цена одной тонны нефти |

Руб |

2651,2 |

|

Среднесписочная численность ППП |

Чел |

4844 |

|

Среднегодовая стоимость основных производственных фондов |

Млн. руб. |

6521,8 |

|

Годовая добыча нефти |

Тыс. т |

9884,2 |

Данное мероприятие связано с дополнительной добычей нефти (Q).

Объем дополнительно добытой нефти - 136 546,50 тонн/год.

Капитальные затраты на проведение инновационного мероприятия отсутствуют.

Поскольку прирост добычи нефти в следующие после проведения инновационного мероприятия годы падает, то дополнительная добыча нефти составит:

Q(q) = q - T - Кэ - N,

Где q - прирост среднесуточного дебита, т/сут. Расчет прироста среднесуточного дебита во второй и третий год осуществляется с учетом среднегодового коэффициента падения добычи нефти.

Q2=q1 - (q1*КП)

Q3=q2 - (q2*КП)

Q2=12,9 -12,9*0,8=2,58

Q3=2,58 - 2,58*0,8=0,52

Q(2) = 2,58*365*29*1,0 = 27 309,30 т/год

Q(3) = 0,52*365*29*1,0 = 5 461,86 т/год

Прирост выручки от реализации за t-й год определим по формуле:

ВT = QT - ЦН,

Где Q - объем дополнительной добычи нефти в t-м году, тонн;

ЦН - цена 1 тонны нефти, руб.

В1 = 136 546,50 *3 022,4=412 698 141,60 руб./год

В2 = 27 309,30*3 022,4= 82 539 628,32 руб./год

В3 = 5 461,86*3 022,4=16 507 925,66 руб./год

Текущие затраты (на дополнительную добычу за t-й год) определяются как сумма затрат на мероприятие и условно-переменных затрат по формуле:

ДЗT = ДЗДоп t + ЗМер,

Где ДЗДоп - условно-переменные затраты на дополнительную добычу нефти в t-м году, руб.;

ЗМер - затраты на проведение мероприятия, руб.

Здоп t = Qt - С - Ду/пер / 100,

Где С - себестоимость добычи нефти, руб./тонну;

ДУ/пер - удельный вес условно-переменных затрат, %.

ЗДоп 1 = 136 546,50 *2 710,1*0,62= 229 433 895,18 руб.

ЗДоп 2 = 27 309,30*2 710,1*0,62= 45 886 779,04 руб.

ЗДоп 3 = 5 461,86*2 710,1*0,62= 9 177 355,81 руб.

Затраты на проведение мероприятия определим по формуле:

ЗМер = СИМ - NСкв,

Где СИМ- стоимость одного инновационного мероприятия, руб.;

NСкв - количество скважин, на которых проводится инновационное мероприятие, ед.

ЗМер =1 539,3*1000*29=44 639 700 руб.

Тогда общие затраты, связанные с дополнительной добычей нефти за t-й год составят:

З1 = ЗДоп 1 + ЗМер =229 433 895,18 + 44 639 700 =274 073 595,18 руб.

З2 = ЗДоп 2 =45 886 779,04 руб.

З3 = ЗДоп 3 =9 177 355,81 руб.

Для расчета налога на прибыль, рассчитаем налогооблагаемую прибыль за t-й год по формуле:

ПН/обл t = ВT - ЗT,

Где ВT - прирост выручки от реализации в t-м году, руб.;

ЗT - текущие затраты в t-м году, руб.

ПН/обл 1 =412 698 141,60 - 274 073 595,18 = 138 624 546,42 руб.

ПН/обл 2 = 82 539 628,32 -45 886 779,04=36 652 849,28 руб.

ПН/обл 3 = 16 507 925,66 -9 177 355,81 = 7 330 569,86 руб.

Определяем величину налога на прибыль за t-й год:

ДНпр t = Пн/обл t - Nпр / 100,

Где NПр - ставка налога на прибыль, % (принять равной 20%).

НПр 1 = 138 624 546,42 *0,2=27 724 909,28 руб.

НПр 2 = 36 652 849,28 *0,2=7 330 569,86 руб.

НПр 3 = 7 330 569,86 *0,2=1 466 113,97 руб.

Прирост годовых денежных потоков (ДПT) рассчитывается по формуле:

ДПT = ВT - ЗT - ДНПр T = ПН/обл t - ДНПр T.

ДП1 = 138 624 546,42 - 27 724 909,28 = 110 899 637,13 руб.

ДП2 = 36 652 849,28 - 7 330 569,86 = 29 322 279,43 руб.

ДП3 = 7 330 569,86 - 1 466 113,97 =5 864 455,89 руб.

Поток денежной наличности определяется как разница между приростом годовых денежных потоков и капитальными вложениями:

ПДНT = ДПT - КВT.

ПДН1 = ДП1 =110 899 637,13 руб.

ПДН2 = ДП2 =29 322 279,43 руб.

ПДН3 = ДП3 =5 864 455,89 руб.

Накопленный поток денежной наличности определяется по формуле:

НПДНT = ПДНT,

НПДН1 = ПДН1 = 110 899 637,13 руб.

НПДН1-2 = ПДН1 + ПДН2 =110 899 637,13 +29 322 279,43 =140 221 916,56 руб.

НПДН1-3 = ПДН1 + ПДН2 + ПДН3 =110 899 637,13 +29 322 279,43+5 864 455,89 =146 086 372,45 руб.

Дисконтированный поток денежной наличности - по формуле:

ДПДНt = ПДНt / (1 + i)t,

Где i - ставка дисконта, доли единицы.

ДПДН1 = 110 899 637,13 /(1+0,15)=96 434 467,07 руб.

ДПДН2 = 29 322 279,43/(1+0,15)^2=22 171 855,90 руб.

ДПДН3 = 5 864 455,89 /(1+0,15)^3=3 855 974,94 руб.

Чистая текущая стоимость - по формуле:

ЧТСT = ДПДНT,

ЧТС1 = ДПДН1 =96 434 467,07 руб.

ЧТС2 = ДПДН1 + ДПДН2 = 96 434 467,07 +22 171 855,90 =118 606 322,97 руб.

ЧТС3 = ДПДН1 + ДПДН2 + ДПДН3 = 96 434 467,07 +22 171 855,90 +3 855 974,94 =122 462 297,91 руб.

Результаты расчетов показателей экономической эффективности внедрения инновационного мероприятия (внедрение длинноходовых штанговых приводов NETZSCH ) представлены в виде таблицы 10:

Таблица 10 - Показатели экономической эффективности инновационного мероприятия

|

Показатели |

1-й год |

2-й год | |

|

Капитальные вложения, тыс. руб. |

0,00 |

0,00 | |

|

Прирост добычи нефти, тыс. тонн |

110,04 |

31,91 | |

|

Прирост выручки от реализации, тыс. руб. |

291 742,45 |

84 605,31 | |

|

Текущие затраты, тыс. руб. |

201 351,96 |

47 036,05 | |

|

Прирост прибыли, тыс. руб. |

90 390,49 |

37 569,26 | |

|

Прирост суммы налоговых выплат, тыс. руб. |

18 078,10 |

7 513,85 | |

|

Денежный поток, тыс. руб. |

72 312,39 |

30 055,41 | |

|

Поток денежной наличности, тыс. руб. |

72 312,39 |

30 055,41 | |

|

Накопленный поток денежной наличности, тыс. руб. |

72 312,39 |

102 367,80 | |

|

Дисконтированный поток денежной наличности, тыс. руб. |

62 880,34 |

22 726,21 | |

|

Чистая текущая стоимость, тыс. руб. |

62 880,34 |

85 606,55 |

Глава 4. Обоснование экономической эффективности от внедрения винтовых насосов NETZCH

На последнем этапе экономического обоснования предлагаемого мероприятия проводится анализ чувствительности проекта к риску. Для этого выбирается интервал наиболее вероятного диапазона вариации факторов, например:

- ? цена на нефть (-10%; +10%); ? текущие затраты (-10%; +10%); ? налоги (-10%; +10%).

Для каждого фактора определяется чистая текущая стоимость: ЧТС(Ц); ЧТС(З); ЧТС(Н).

Таблица 11 ? Расчет экономических показателей при изменении цены на нефть

|

Показатели |

1-й год |

2-й год |

3-й год | |||

|

-10% |

10% |

-10% |

10% |

-10% |

10% | |

|

Капитальные вложения, тыс. руб. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прирост добычи нефти, тыс. тонн |

110 041,66 |

110 041,66 |

31 912,08 |

31 912,08 |

9 254,50 |

9 254,50 |

|

Прирост выручки от реализации, тыс. руб. |

262 568,20 |

320 916,69 |

76 144,78 |

93 065,84 |

22 081,99 |

26 989,09 |

|

Текущие затраты, тыс. руб. |

201 351,96 |

201 351,96 |

47 036,05 |

47 036,05 |

13 640,45 |

13 640,45 |

|

Прирост прибыли, тыс. руб. |

61 216,24 |

119 564,73 |

29 108,73 |

46 029,79 |

8 441,53 |

13 348,64 |

|

Прирост суммы налоговых выплат, тыс. руб. |

12 243,25 |

23 912,95 |

5 821,75 |

9 205,96 |

1 688,31 |

2 669,73 |

|

Денежный поток, тыс. руб. |

48 972,99 |

95 651,78 |

23 286,99 |

36 823,84 |

6 753,23 |

10 678,91 |

|

Поток денежной наличности, тыс. руб. |

48 972,99 |

95 651,78 |

23 286,99 |

36 823,84 |

6 753,23 |

10 678,91 |

|

Накопленный поток денежной наличности, тыс. руб. |

48 972,99 |

95 651,78 |

72 259,98 |

132 475,62 |

79 013,20 |

143 154,53 |

|

Дисконтированный поток денежной наличности, тыс. руб. |

42 585,21 |

83 175,46 |

17 608,31 |

27 844,11 |

4 440,36 |

7 021,56 |

|

Чистая текущая стоимость, тыс. руб. |

42 585,21 |

83 175,46 |

60 193,52 |

111 019,57 |

64 633,87 |

118 041,13 |

Таблица 12 ? Расчет экономических показателей при изменении текущих затрат

|

Показатели |

1-й год |

2-й год |

3-й год | |||

|

-10% |

10% |

-10% |

10% |

-10% |

10% | |

|

Капитальные вложения, тыс. руб. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прирост добычи нефти, тыс. тонн |

110041,66 |

110041,66 |

31 912,08 |

31 912,08 |

9 254,50 |

9 254,50 |

|

Прирост выручки от реализации, тыс. руб. |

291 742,45 |

291742,45 |

84 605,31 |

84 605,31 |

24 535,54 |

24 535,54 |

|

Текущие затраты, тыс. руб. |

181 216,77 |

221487,16 |

42 332,44 |

51 739,65 |

12 276,41 |

15 004,50 |

|

Прирост прибыли, тыс. руб. |

110 525,68 |

70 255,29 |

42 272,87 |

32 865,66 |

12 259,13 |

9 531,04 |

|

Прирост суммы налоговых выплат, тыс. руб. |

22 105,14 |

14 051,06 |

8 454,57 |

6 573,13 |

2 451,83 |

1 906,21 |

|

Денежный поток, тыс. руб. |

88 420,55 |

56 204,23 |

33 818,29 |

26 292,53 |

9 807,31 |

7 624,83 |

|

Поток денежной наличности, тыс. руб. |

88 420,55 |

56 204,23 |

33 818,29 |

26 292,53 |

9 807,31 |

7 624,83 |

|

Накопленный поток денежной наличности, тыс. руб. |

88 420,55 |

56 204,23 |

122 238,84 |

82 496,76 |

132 046,15 |

90 121,59 |

|

Дисконтированный поток денежной наличности, тыс. руб. |

76 887,43 |

48 873,24 |

25 571,49 |

19 880,93 |

6 448,46 |

5 013,45 |

|

Чистая текущая стоимость, тыс. руб. |

76 887,43 |

48 873,24 |

102 458,92 |

68 754,17 |

108 907,38 |

73 767,62 |

Таблица 13 ? Расчет экономических показателей при изменении налоговых выплат

|

Показатели |

1-й год |

2-й год |

3-й год | |||

|

-10% |

10% |

-10% |

10% |

-10% |

10% | |

|

Капитальные вложения, тыс. руб. |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прирост добычи нефти, тыс. тонн |

136 546,50 |

136 546,50 |

27 309,30 |

27 309,30 |

5 461,86 |

5 461,86 |

|

Прирост выручки от реализации, тыс. руб. |

412 698,14 |

412 698,14 |

82 539,63 |

82 539,63 |

16 507,93 |

16 507,93 |

|

Текущие затраты, тыс. руб. |

274 073,60 |

274 073,60 |

45 886,78 |

45 886,78 |

9 177,36 |

9 177,36 |

|

Прирост прибыли, тыс. руб. |

138 624,55 |

138 624,55 |

36 652,85 |

36 652,85 |

7 330,57 |

7 330,57 |

|

Прирост суммы налоговых выплат, тыс. руб. |

24 952,42 |

30 497,40 |

6 597,51 |

8 063,63 |

1 319,50 |

1 612,73 |

|

Денежный поток, тыс. руб. |

113 672,13 |

108 127,15 |

30 055,34 |

28 589,22 |

6 011,07 |

5 717,84 |

|

Поток денежной наличности, тыс. руб. |

113 672,13 |

108 127,15 |

30 055,34 |

28 589,22 |

6 011,07 |

5 717,84 |

|

Накопленный поток денежной наличности, тыс. руб. |

113 672,13 |

108 127,15 |

143 727,46 |

136 716,37 |

149 738,53 |

142 434,21 |

|

Дисконтированный поток денежной наличности, тыс. руб. |

98 845,33 |

94 023,61 |

22 726,15 |

21 617,56 |

3 952,37 |

3 759,58 |

|

Чистая текущая стоимость, тыс. руб. |

98 845,33 |

94 023,61 |

121 571,48 |

115 641,16 |

125 523,86 |

119 400,74 |

Полученная зависимость чистой текущей стоимости от факторов изображается графически. Значения ЧТС на каждой прямой, соответствующие крайним точкам диапазона, соединяются между собой, образуя лучевую ("паукообразную") диаграмму. Если значения ЧТС при заданных изменениях параметров находятся в положительной области, проект не имеет риска.

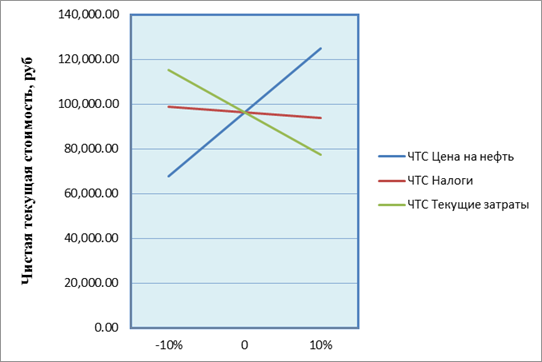

Таблица 14 - Зависимость ЧТС от изменения факторов

|

-10% |

0 |

10% | |

|

ЧТС при изменении цены |

67 725,03 |

96 434,47 |

125 143,90 |

|

ЧТС при изменении налогов |

98 845,33 |

96 434,47 |

94 023,61 |

|

ЧТС при изменении текущих затрат |

115 500,46 |

96 434,47 |

77 368,48 |

По таблице строим рисунок:

Рисунок 6 - Зависимость ЧТС от изменения факторов

Из диаграммы видно, что изменения чистой текущей стоимости при заданной вариации факторов находятся в положительной области, а это значит, что проект малочувствителен к риску.

Угол наклона графика является мерой зависимости между показателями. Коэффициент k, устанавливающий пропорциональность роста ЧТС при росте фактора F (цены, затрат или налогов), будет определяться как:

При расчетах были получены следующие коэффициенты:

KОт цены нефти =( (125 143,90-96 434,47)*3 022,40)/ ((3 324,64-2 566,3)* 96 434,47)= 2,98

KОт налогов =((94 023,61-96 434,47)*0,2)/ ((0,22-0,2)* 96 434,47)= - 0,25

KОт текущих затрат =((77 368,48-96 434,47)* 274 073 595,18)/ ((301 480 954,70-274 073 595,18)* 96 434,47)= - 1,98

Сравнивая величины, рассчитанные для разных графиков, видим что зависимость ЧТС от налогов и от текущих затрат обратно пропорциональна, от цены на нефть прямо пропорциональна. При этом изменение цены на нефть вносит наибольшее изменение в ЧТС, то есть отклонение цены на нефть от проектируемого значения сильнее всего скажется на финансово-экономических показателях.

Похожие статьи

-

Одним из крупных нефтяных предприятий Томской области является ОАО "Томскнефть" ВНК. Основная зона деятельности компании - Томская область. ОАО...

-

Северное месторождение введено в разработку в 1984 г. Проектные уровни добычи не реализовывались с начала разработки, что связано с отличием темпа...

-

Объем добычи нефти ОАО "Томскнефть" ВНК в 2014 году составил около 10 млн тонн, газа - около 2 млрд кубометров, что сопоставимо с результатами 2013 года....

-

ОАО "Томскнефть" ВНК -- основное нефтедобывающее предприятие в Томской области, основанное в 1966 году и расположенное в городе Стрежевой. Предприятие...

-

Для расчета экономической эффективности от закачки сухого активного ила используем следующие данные: 1) На одну обработку скважин необходимо 3 т сухого...

-

Центральная инженерно-техническая служба (ЦИТС). Главной задачей ЦИТС является обеспечение выполнения производственных планов добычи нефти и газа в...

-

Обоснование методики определения сравнительной экономической эффективности новой технологии в добыче нефти Расчеты экономической эффективности новой...

-

Общие сведения о месторождении Северное нефтегазоконденсатное месторождение в административном отношении находится на территории двух смежных областей:...

-

ГРП - это одно из геолого-технических мероприятий (ГТМ) на добывающем фонде, направленное на восстановление производительности скважин и интенсификацию...

-

Годовую добычу нефти после обработки рассчитывают по формуле Q2 = Q1 + ДQ Где ДQ - прогнозируемая дополнительная добыча нефти, т; Q1 - годовая добыча...

-

Экономические показатели вариантов разработки - Особенность разработки месторождения

Таким образом, при выборе рекомендуемого варианта разработки, были рассмотрены вариант 1 (базовый) и 4 основных варианта: 1, 4а (3г+ГРП), 5(4а+РЦЗ),...

-

Методика оценки экономической эффективности проекта - Разработка арктического шельфа

Для компании традиционным методом оценки экономической эффективности проектов по добыче нефти и газа является расчет чистого дисконтированного дохода NPV...

-

Технико-экономический анализ вариантов разработки, обоснование выбора рекомендуемого к утверждению варианта Оценка экономической эффективности проекта...

-

Краткая характеристика основных технико-экономических показателей НГДУ "Чекмагушнефть" Основные месторождения, разрабатываемые НГДУ "Чекмагушнефть",...

-

Прибыль от реализации продукции скважины определяется на основе дохода от реализации за вычетом эксплуатационных затрат: ПT=ДT-ЗT. Тогда прибыль от...

-

Постановка вопроса В разработанном проекте предусматривается обосновать рациональную технологию добычных работ с использованием погрузчика, путем замены...

-

Показатели экономической оценки - Разработка месторождения

Суторминское месторождение находится в разработке с 1982 года. На начало расчетного периода на месторождении находилось в эксплуатации 1260 скважин, из...

-

Затраты на операционные и текущие расходы определялись в соответствии с основными эксплуатационными показателями, рассчитанными в соответствующих...

-

Модель разработки условного нефтяного месторождения В настоящее время основная часть месторождений континентального шельфа Арктики еще не готова к...

-

Производственную мощность карьера облицовочного камня устанавливают, учитывая следующие горнотехнические факторы: провозную способность транспортных...

-

В декабре 2005 - январе 2006 года в ОАО "Удмуртнефть" был проведен гидроразрыв пласта на 9 скважинах Ельниковского месторождения (песчаники С-III...

-

Статистический анализ применяется для решения большого количества промысловых задач, связанных с анализом данных. В результате наблюдений, были собраны...

-

Основные подходы и допущения В данном разделе приведен расчет экономической эффективности трех вариантов, Проекта разработки месторождения Сазанкурак,...

-

Выручка и прибыль предприятия, Денежные потоки - Пермо-карбоновая залежь Усинского месторождения

Выручка предприятия зависит от годовой добычи нефти, рассчитывается по формуле: В= 2,5 -Vн, (4.20) Где 2,5 - стоимость тонны нефти, тыс. руб.; Vн -...

-

Стоимость одной планируемой обработки составит 6000 тыс. руб. В рассматриваемой ситуации инвестиции будем считать разовыми. Мероприятие проводится на...

-

Расчет структуры себестоимости 1 тонны угля сводим таблицу. Структура себестоимости определяется по формуле: (5.49) Таблица 5.9 - Расчет структуры...

-

Большое количество условий эксплуатации обеспечивает большое многообразие причин выхода оборудования из строя. Одним из важных показателей работы скважин...

-

Закачка биореагента проводилась на Яркеевской площади в три нагнетательные скважины. В качестве биореагента был выбран САИ (сухой активный ил), его...

-

Общие сведения В экономической части дипломного проекта произведены расчеты на основе требований законодательных и нормативных актов Российской Федерации...

-

Государственное регулирование Норвегии создает для проекта следующие условия налогообложения. - НДС. Выплачивается при продаже нефти на внутренний рынок....

-

В России государственное регулирование приводит к существованию следующих налоговых условий, в рамках которых будет реализовываться проект. - НДС....

-

Расчет налогов и отчислений производился в соответствии с системой налогообложения в Республике Казахстан - Кодексом Республики Казахстан "О налогах и...

-

Анализ эффективности радиального бурения месторождений Ножовской группы - Радиальное бурение

Всего по Ножовской группе месторождений проведено 28 мероприятий РБ, при этом все они сопровождались последующей кислотной обработкой боковых каналов....

-

Высокие темпы роста добычи нефти обеспечиваются не только вводом в разработку новых нефтегазоносных площадей, но также более рациональной разработкой...

-

Методы увеличения нефтеотдачи Часто бывает необходимым увеличение продуктивности (приемистости) скважины. Почти каждая скважина может быть рассмотрена...

-

Целью этой работы было определение эффективности проведенных в 2009 году работ по гидроразрыву пласта и т. к. часть работ производилась по новой...

-

Состояние колонн труб. Инженер, проектирующий ГРП, должен учитывать параметры и состояние колонн труб. Колонны труб имеют определенные пределы текучести...

-

Выбор скважин-кандидатов - Анализ эффективности гидроразрыва пласта на Ельниковском месторождении

На основании выше изложенного мы провели детальный анализ всего добывающего фонда скважин Ельниковского месторождения: работа скважины; проведенные на...

-

Методы увеличения нефтеотдачи Часто бывает необходимым увеличение продуктивности (приемистости) скважины. Почти каждая скважина может быть рассмотрена...

-

Обоснование предельных толщин пласта для размещения скважини и сроков выработки извлекаемых запасов, необходимости бурения скважин дублеров В...

Применение винтовых насосов NETZSCH - Обоснование экономической эффективности внедрения штанговых винтовых насосов NETZSCH на скважинах Северного месторождения ОАО "Томскнефть" ВНК