Экономическая оценка рекомендуемого мероприятия по повышению нефтеотдачи пласта, Экономическая оценка кислотного гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения

Экономическая оценка кислотного гидроразрыва пласта

Прогнозируемый технологический эффект по дополнительной добычи нефти от применения кислотного ГРП на скв. № 407 представлен в табл. 43.

Таблица 43. Технологический эффект от проведения КГРП

|

Квартал |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Дополнительная Добыча нефти, т |

1184 |

1064 |

943 |

823 |

703 |

582 |

462 |

342 |

222 |

101 |

Общей целью анализа рентабельности является оценка эффективности инвестиционных вложений в проект. В процессе анализа рентабельности инвестиционного проекта необходимо решить следующие задачи:

Анализ системы денежных потоков, связанных с проектом, и расчет потоков реальных денег для различных элементов этой системы, в основе которого лежат оценки инвестиционных, операционных и финансовых потоков, связанных с реализацией проекта;

Определение показателей рентабельности проекта: чистой текущей стоимости проекта; внутренней нормы рентабельности; коэффициента "выгоды/затраты"; индекса доходности; срока окупаемости и др.;

Принятие решения о финансовой привлекательности проекта на основе анализа денежных потоков и показателей финансовой рентабельности.

Ключевым вопросом в анализе финансовой рентабельности проекта является выбор критериев, по которым можно оценить экономическую эффективность проекта.

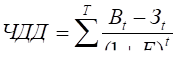

Самым известным и чаще всего применяемым критерием оценки эффективности инвестиционных решений является чистая текущая стоимость (ЧТС) или чистый дисконтированный доход (ЧДД). Чистый дисконтированный доход определяется как сумма следующего вида:

,

Где: t - момент времени; ВT - поток выгод; ЗT - поток затрат; Т - срок жизни проекта; E - ставка (норма) дисконта.

Норма дисконта должна по существу отражать возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же сумму капитала, вкладывая его в другом месте, при допущении, что финансовые риски одинаковы для обоих вариантов инвестирования. Другими словами, норма дисконта должна являться минимальной нормой прибыли, ниже которой предприниматель счел бы инвестиции невыгодными для себя.

Для проектов в качестве нормы дисконта используется ставка процента по долгосрочным ссудам на рынке капитала или ставке процента (стоимости капитала), которая уплачивается получателем ссуды.

Если рассчитанный ЧДД положительный, то прибыльность инвестиций выше нормы дисконта и проект следует принять. Если ЧДД равен нулю, то прибыльность равна норме дисконта. Если же ЧДД меньше нуля, то прибыльность инвестиций ниже нормы дисконта и от этого проекта следует отказаться.

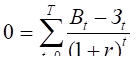

Вторым широко применяемым в проектном анализе критерием является внутренняя норма рентабельности (дохода) (ВНР или ВНД) проекта, т. е. ставка дисконта, которая уравнивает сумму дисконтированных выгод с суммой дисконтированных затрат. Иначе говоря, при ставке дисконта, равной ВНР, чистый дисконтированный доход равен нулю. Этот показатель, часто применяющийся в финансовом и экономическом анализе в качестве основного критерия, дает инвесторам возможность сравнить прибыльность проекта (ВНР) с альтернативной стоимостью капитала для данного проекта. При этом проект считается эффективным, если ВНР больше ставки дисконта.

ВНР определяется из уравнения ЧДД=0, которое можно записать в виде:

,

Где: r - ВНР.

Некоторые свойства ВНР могут ограничивать ее применение. Уравнение ЧДД=0 может иметь несколько решений. Это может иметь место, если денежные потоки меняют знак более одного раза за срок жизни проекта (например, плюс-минус-плюс).

Несмотря на это, критерий внутренней ставки рентабельности так прочно укоренился в финансовом анализе, что принятие решений по большинству проектов опирается именно на него. Очевидная причина этого в том, что ВНР дает измеритель, который можно сравнивать с текущей рыночной стоимостью инвестиционных ресурсов. Большинство инвесторов смотрят на ВНР как на указатель того, каков будет их доход на капитал, и принимают решения об инвестициях в зависимости от уровня ВНР.

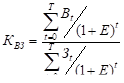

Третьим критерием, который часто применяется, является коэффициент "выгоды/затраты" (КВЗ). Он определяется отношением суммы дисконтированных выгод к сумме дисконтированных затрат по формуле:

.

Для эффективных проектов коэффициент КВЗ должен быть больше 1.

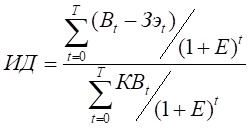

При анализе инвестиционных проектов часто используется индекс доходности (ИД), представляющий собой отношение суммы дисконтированных эффектов, которые определяются как выгоды минус эксплуатационные затраты, к сумме дисконтированных капитальных вложений:

,

Где: КВT - капитальные вложения в момент времени t; ЗэT - эксплуатационные затраты.

Индекс доходности тесно связан с ЧДД. Если ЧДД положителен, то ИД>1. Если ЧДД отрицателен, то ИД<1. Если ИД>1, то проект эффективен, если ИД<1 - неэффективен.

Еще одним критерием, которым пользуются в финансовом анализе, является срок окупаемости (ТОк) или как его часто называют срок возмещения затрат. Его величина говорит о том, за какой период времени проект позволяет возместить инвестиционные затраты (в этом случае говорят о сроке возмещения затрат или простом сроке окупаемости) и позволит получить минимально приемлемый уровень прибыли (в этом случае говорят о дисконтированном сроке окупаемости). Отбор проектов по критерию срока окупаемости означает, что одобряются проекты с самым коротким сроком окупаемости. Поскольку этот критерий прямо связан только со сроком возмещения инвестиционных издержек, то его использование в качестве основного критерия при сравнении проектов не благоприятствует проектам, приносящим большие выгоды в более поздние сроки. Тем не менее, этот показатель используется в финансовом анализе, поскольку часто инвесторы заинтересованы в получении информации о сроке возмещения их затрат.

Простой срок окупаемости определяется по кумулятивному потоку реальных денег проекта или системы "проект в налоговой среде" как наиболее ранний момент времени, после которого кумулятивный поток реальных денег остается неотрицательным до момента окончания проекта

Похожие статьи

-

Технология кислотного гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения

Проведение кислотного гидроразрыва пласта (КГРП) целесообразно в карбонатном коллекторе с относительно большой по размерам и ухудшенной призабойной зоной...

-

Прибыль от реализации продукции скважины определяется на основе дохода от реализации за вычетом эксплуатационных затрат: ПT=ДT-ЗT. Тогда прибыль от...

-

На фаменском пласте Гагаринского месторождения проводились следующие геолого-технические мероприятия (ГТМ): Кислотный гидроразрыв пласта (КГРП);...

-

Скважина, на которой будет проводиться КГРП, должна удовлетворять следующим требованиям: Конструкция скважины должна соответствовать техническим и...

-

На фаменском объекте Гагаринского месторождения наиболее часто применяемыми методами повышения нефтеотдачи пластов являются кислотные обработки,...

-

Стоимость одной планируемой обработки составит 6000 тыс. руб. В рассматриваемой ситуации инвестиции будем считать разовыми. Мероприятие проводится на...

-

Проведение гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения

Перед проведением КГРП необходимо провести ряд подготовительных мероприятий: Промывка забоя;при наличие аварийного инструмента в скважине выполняются...

-

Расчет параметров гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения

Данные, необходимые для расчета параметров проведения ГРП и параметров трещины, представлены в табл. 41. Таблица 41. Параметры скважины-кандидата...

-

Теория гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения

Зарождение и распространение трещины означает, что материал отреагировал существенно неупругим образом, и произошло необратимое изменение. Тем не менее,...

-

На фаменской залежи Гагаринского месторождения было проведено 12 кислотных гидроразрывов пласта. Среди всех мероприятий по повышению нефтеотдачи пласта...

-

Методика, как последовательность действий для определения безопасности рабочего места, включает в себя следующую последовательность шагов: 1 - Выделение...

-

Технико-экономический анализ вариантов разработки, обоснование выбора рекомендуемого к утверждению варианта Оценка экономической эффективности проекта...

-

Общие сведения В экономической части дипломного проекта произведены расчеты на основе требований законодательных и нормативных актов Российской Федерации...

-

Для расчета экономической эффективности от закачки сухого активного ила используем следующие данные: 1) На одну обработку скважин необходимо 3 т сухого...

-

История разработки Месторождение открыто в результате поисково-разведочного бурения в 1990 году. Месторождение введено в пробную эксплуатацию в ноябре...

-

Первичное вскрытие продуктивных пластов: Основными причинами снижения проницаемости прискважинной зоны являются репрессия, продолжительность ее действия,...

-

Мероприятия по борьбе с асфальтосмолопарафиновыми отложениями Для предупреждения и ликвидации АСПО на Гагаринском месторождении применяют химический и...

-

Рис. 43. Схема опасных производственных факторов Разрушение металлических конструкций. следовательно, источник опасен. Для обеспечения безопасности...

-

Анализ выработки запасов нефти из пластов - Геологическая характеристика Гагаринского месторождения

Анализ выработки запасов на Гагаринском месторождении выполняется с использованием геолого-технологического моделирования разработки залежи с учетом...

-

Потокометрические исследования В скв. №№ 402 и 405 работает кровельная часть пласта, в скв. № 427 интервалы перфорации перекрыты НКТ. Скв. № 412 во время...

-

Тектоническое строение В тектоническом отношении Гагаринское месторождение приурочено к одноименной структуре III порядка, расположенной в...

-

Анализ остаточных извлекаемых запасов показал, что в южной части залежи сосредоточена большая часть ОИЗ составляет907 тыс. т. На фаменском объекте...

-

Промышленная безопасность, Введение - Геологическая характеристика Гагаринского месторождения

Введение Человек - это самый ценный ресурс в любой сфере деятельности, особенно в нефтегазовом хозяйстве. Поэтому обеспечение безопасных условий труда...

-

Перед началом работ кранов и подъемников необходимо выделить опасные зоны, в пределах которых постоянно действуют или могут действовать опасные факторы....

-

№ Пл НК, м НП, м H, м Dc, мм Dn, мм ГК, мк Р/ч ГГКп, г/см^3 ННКт, ус. ед. БК, Ом*м МБК, Ом*м ПС, мВ ИК, Ом*м АК, Ом*м 1. 1739 1762 23 213 215,9 9 2,2 4...

-

Введение - Геологическая характеристика Гагаринского месторождения

Нефтяная промышленность является одной из ведущих отраслей в Российской Федерации. Доля нефтегазовых доходов в бюджете составляет около половины от всех....

-

Сравнение проектных и фактических показателей разработки по объектам не проводилось, поскольку в протоколе № 3284 от 17.11.2004 г. приведена таблица...

-

По тектоническому строению Ельниковское месторождение является типичным для месторождений, расположенных в прибортовой части Камско-Кинельской системы...

-

Занимаясь трудовой деятельностью на БКНС оператор обслуживает технологическое оборудование станции, такого как ЦНС, водораспределительные устройств,...

-

Характеристика геологического строения Стратиграфия. Во вскрытом геологическом разрезе структуры Сазанкурак принимают участие отложения от нижнепермских...

-

Модель разработки условного нефтяного месторождения В настоящее время основная часть месторождений континентального шельфа Арктики еще не готова к...

-

Прибыль и рентабельность - Геологическое строение и горно-геологическая характеристика месторождения

Общая сумма прибыли от промышленной деятельности разреза представляет собой сумму, получаемую в результате всей производственно-хозяйственной...

-

Показатели экономической оценки - Разработка месторождения

Суторминское месторождение находится в разработке с 1982 года. На начало расчетного периода на месторождении находилось в эксплуатации 1260 скважин, из...

-

Основные подходы и допущения В данном разделе приведен расчет экономической эффективности трех вариантов, Проекта разработки месторождения Сазанкурак,...

-

Геологический разрез Повховского месторождения сложен мощной (более 3000м) толщей осадочных терригенных пород мезо-кайнозойской и четвертичной групп,...

-

В границах поля разреза включены четыре рабочих пласта I, III, IV-V, VI. Пласт I - имеет простое строения. В стратиграфическом разрезе он является самым...

-

Литолого-стратиграфическая характеристика - Геологическая характеристика Гагаринского месторождения

Геологический разрез Гагаринского месторождения изучен по данным структурных, параметрических, поисковых и разведочных скважин, от вендских до...

-

Коллекторские свойства продуктивных пластов изучены по керну, геофизическим и промысловым данным. Для характеристики коллекторских свойств пород...

-

Прогнозирование дебита после КГРП - Геологическая характеристика Гагаринского месторождения

Для расчета прогнозируемого дебита нефти после ГТМ, построим график зависимости дебита скважины до и после КГРП (рис. 41) для скв. №№ 224, 400, 406, 412,...

-

В административном отношении Гагаринское месторождение нефти расположено вКрасновишерском районе Пермского края. От краевого центра г. Перми удалено в...

Экономическая оценка рекомендуемого мероприятия по повышению нефтеотдачи пласта, Экономическая оценка кислотного гидроразрыва пласта - Геологическая характеристика Гагаринского месторождения