Виды рентабельности - Рентабельность предприятия

Уровень рентабельности социалистических объединений, предприятий и отраслей производства определяется не законом средней нормы прибыли, а устанавливается государством в плановом порядке с учетом уровня цен и себестоимости продукции, потребностей в денежных средствах для развития производства, экономического стимулирования работников предприятий, объединений.

В условиях социализма рентабельность одних предприятий, объединений и отраслей хозяйства повышается не в ущерб другим предприятиям, объединениям и отраслям. Темпы развития отраслей производства в СССР в отличие от капиталистических стран определяются не уровнем их рентабельности, а государственным планом экономического и социального развития.

Рентабельность социалистического производства характеризуется системой показателей. Народнохозяйственная рентабельность определяется как отношение всей суммы денежных накоплений (прибыли и налога с оборота) к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств или к полной себестоимости продукции. В 1984г, рентабельность промышленности, исчисленная как отношение всей суммы денежных накоплений к производственным фондам, составляла (в ценах соответствующих лет) 20,5%.

Хозрасчетная рентабельность, используемая при планировании, оценке хозяйственной деятельности и экономическом стимулировании объединений, предприятий, определяется как отношение суммы прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. В 1984г. она составляла по промышленности 12,1%, в том числе: в машиностроении и металлообработке -- 12,2%, в черной металлургии -- 10,7%, в нефтедобывающей -- 19,2, в легкой -- 23,2, в пищевой промышленности--18,5%. Рентабельность промышленности, рассчитанная как отношение прибыли к полной себестоимости продукции, в 1984г. составляла 16,2%, в том числе: пищевой -- 11,8, легкой промышленности -- 12,3%.

Уровень рентабельности отраслей промышленности находится в прямой зависимости от рентабельности объединений, предприятий. Чем выше рентабельность объединений, предприятий, тем выше уровень рентабельности промышленности и всего народного хозяйства в целом.

Общая рентабельность объединений, предприятий определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле

Где Р -- уровень рентабельности, %;

П -- прибыль;

--среднегодовая стоимость основных производственных фондов;

-- среднегодовая стоимость нормируемых оборотных средств.

Фактическая общая рентабельность определяется отношением балансовой прибыли к фактической среднегодовой стоимости производственных основных фондов и нормируемых оборотных средств, не про кредитованных банком. Фактические остатки нормируемых оборотных средств устанавливаются исходя из их остатка по балансу за вычетом задолженности поставщикам по акцептованным платежным требованиям, срок оплаты которых не наступил, и поставщикам по не отфактурованным поставкам, а также износа малоценных и быстроизнашивающихся предметов и резерва на возмещение плановых потерь и предстоящих расходов.

Уровень рентабельности зависит не только от суммы прибыли, но, и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот.

Расчетная рентабельность представляет собой отношение балансовой прибыли за вычетом платы за производственные фонды, фиксированных платежей, процентов за банковский кредит, прибыли целевого назначения (прибыль от реализации товаров широкого потребления, новых товаров бытовой химии и т. п.), а также прибыли, полученной по причинам, не зависящим от деятельности объединения, предприятия, к среднегодовой стоимости основных производственных фондов (за вычетом основных фондов, по которым''1 предоставлены льготы по плате) и нормируемых оборотных средств.

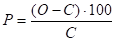

При анализе работы объединений, предприятий, особенно при планировании к оценке рентабельности г. изделиям, важное значение имеет рентабельности определяемая как отношение суммы прибыли к полной себестоимости реализованной продукции. Расчет рентабельности отдельных видов продукции производится по формуле

Где Р -- уровень рентабельности, %;

О -- оптовая цена предприятия на изделие;

С -- полная себестоимость изделия.

Показатель рентабельности по изделиям отражает эффективность затрат живого и овеществленного труда на производство продукции.

В машиностроении и других обрабатывающих отраслях промышленности рентабельность определяют как отношение прибыли к себестоимости за вычетом стоимости использованного сырья, топлива, энергии, материалов, полуфабрикатов и комплектующих изделий. При этом может быть использована формула

Где-- расчетный норматив рентабельности к себестоимости за вычетом ма-териальных затрат;

- -- производственные фонды отрасли (под отрасли) промышленности; -- норматив рентабельности к производственным фондам;

С-М - себестоимость товарной продукции за вычетом прямых материальных затрат.

Использование показателя нормативной расчетной рентабельности в обрабатывающих отраслях промышленности обусловлено высоким удельным весом в себестоимости продукции этих отраслей материальных затрат, значительными их колебаниями в себестоимости отдельных видов изделий и широкими возможностями технологической замены используемого сырья, материалов.

При определении норматива расчетной рентабельности к себестоимости продукции за вычетом стоимости использованных материальных затрат исключаются из себестоимости продукции в калькуляционном разрезе только прямые статьи затрат. Так, в машиностроении из себестоимости продукции вычитаются статьи затрат: Сырье и материалы, "Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий", "Топливо и энергия на технологические цели".

Основные пути роста рентабельности производства -- развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтере-сованности работников в результатах своего труда.

Похожие статьи

-

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность...

-

ВВЕДЕНИЕ. - Прибыль и рентабельность

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Сила воздействия операционного рычага. - Прибыль и рентабельность

Финансовые ресурсы и финансовый механизм Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования -- одно из главных условий...

-

Нормы амортизации и система ее учета - Финансовые риски предприятия и способы их снижения

Система амортизации основных фондов постоянно развивается. За годы советской власти неоднократно пересматривались нормы, уточнялись нормативные...

-

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных...

-

Показатели рентабельности, их расчет и методы анализа. - Доход, прибыль и рентабельность предприятия

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных...

-

Особенности организации финансов предприятий сельского хозяйства Особенности сельскохозяйственного производства состоят в том, что оно имеет дело с...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Чистая прибыль. Ее сущность и расчет. - Прибыль и рентабельность

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервных фондов...

-

Учет и оценка основных фондов позволяют судить об их количественной доли в общем, составе элементов предприятия. Суждение же о том, как хозяйствование...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Основные фонды служат материально-технической базой производства, фундаментом его усовершенствования и развития. Этот процесс происходит как путем...

-

НОРМИРУЕМЫЕ И НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА. - Основной и оборотный капитал предприятия

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция....

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том...

-

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется...

-

СОСТАВ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ. - Основной и оборотный капитал предприятия

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила....

-

Взаимосвязь показателей рентабельности с показателями прибыли. - Прибыль и рентабельность

Анализ уровня средне реализационных цен Средне реализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего...

-

Термин "оборотный капитал" (его синоним в отечественном учете - оборотные средства) относится к мобильным активам предприятия, которые являются денежными...

-

Заключение - Оборотные средства предприятия

Основные и оборотные средства - это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной...

-

Амортизация как категория учета износа основных фондов Кругооборот основных фондов включает 3 фазы износ, амортизацию и возмещение. Износ и амортизация...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Пути снижения затрат на предприятии, Заключение - Анализ себестоимости продукции предприятия

На предприятии ООО "Ареда 3" для того, чтобы снизить затраты необходимо следующее: 1. Снизить материальные затраты на производство продукции; 2....

-

В настоящее время в финансово-хозяйственной деятельности предприятия все большее значение приобретает анализ основного капитала, поскольку без этого...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Денежные ресурсы предприятия - Экономическая роль ресурсов производства

Наличие в достаточном объеме денежных ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность,...

-

Показатели 2003 2004 2005 Прибыль, (тыс. руб.) 2185 3074 4406 Себестоимость продукции, (тыс. руб.) 9890 12809 16948 Рентабельность, (%) 22 24 26 Объем...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

Виды рентабельности - Рентабельность предприятия