Анализ обеспеченности предприятия материальными ресурсами - Экономическая роль ресурсов производства

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Очи могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить Обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i_го материала:

В процессе анализа проверяется Соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления Лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

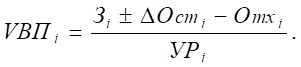

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

- А) количества заготовленного сырья и материалов (З); Б) переходящих остатков сырья и материалов (Ост); В) сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх); Г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Уменьшить расход сырья на производство единицы продукции можно путем упрощения конструкции изделий, совершенствования техники и технологии производства, заготовки более качественного сырья и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т. д.

Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе производства. И наоборот, перерасходы материальных ресурсов и их использование не по прямому назначению способствуют невыполнению плана производства продукции при общей удовлетворительной материальной поставке.

Анализ использования норм и затрат материалов и других ресурсов является одним из основных вопросов анализа производства. Изучая изменение норм затрат материальных ресурсов, следует учитывать что главные причины, которые обуславливают постепенное их снижение следующие:

- O конструктивные улучшения изделий в том числе упрощение; O усовершенствование технологий производства; O повторное использование отходов производства; O корректировка рецептур; O уменьшение части конечного брака продукции; O изменение качества материалов (сырья), которые используются в процессе изготовления продукции; O другие.

Во время анализа следует оценит обоснованность самих норм, своевременность их пересмотра. Современное нормативное хозяйство это важное условие для экономного использования ресурсов. Поэтому анализ качества норм и способов их формирования помогает избежать затрат ресурсов и тем самым облегчает эффективность работы предприятия.

При проведении анализа очень часто встречаются факты замены материалов. Замену осуществляют с целью удешевления себестоимости продукции, повышения надежности изделий, улучшения их внешнего вида и др. Но в большинстве случаев имеет место так называемые вынужденные замены, которые не всегда санкционируются высшим руководством. Эти замены или обусловлены отсутствием некоторых материалов в общем или в определенный период, или вызваны удешевлением производства любой ценой. Такие изменения имеют импульсивный характер и недостаточно обоснованы в следствии чего они ухудшают качество производимой продукции, репутацию фирмы. Поэтому при большом количестве замен материалов, следует в целом негативно оценивать такое состояние использования ресурсов и организацию управления на предприятии.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Таблица 2. Показатели использования материальных ресурсов

|

Показатели |

Обозначение в формуле |

За предыдущий год |

За отчетный год |

Отклонение от |

Фактически в% к | |||

|

По плану |

Фактически |

Предыдущего года |

Плана |

Предыдущему году |

Плану | |||

|

1. Выпуск продукции в сопоставимых ценах без НДС, млн. тг. |

ВП |

7332 |

76715 |

77468 |

+4136 |

+753 |

105,64 |

100,98 |

|

2. Материальные затраты, млн. тг. |

М |

33559 |

33496 |

33473 |

-86 |

-23 |

99,77 |

99,93 |

|

3. Из них прямые материальные затраты млн. тг. |

27940 |

30313 |

30137 |

+2197 |

-176 |

107,86 |

99,42 | |

|

4. Материалоемкость продукции общая. на 1 тыс тг продукции (стр. 2 : стр. 1) |

457,6 |

436,6 |

432,1 |

-25,5 |

-4,5 |

94,43 |

98,97 | |

|

5. Материалоемкость продукции по прямым материальным затратам, тг. на 1 тыс тг продукции (стр. 3 : стр. 1) |

381,0 |

395,1 |

389,0 |

8,0 |

6,1 |

102,1 |

98,46 | |

|

6. Материалоотдача общая, тыс. тг. на 1 тыс тг материальных затрат (стр. 1 : стр. 2) |

МО |

2,185 |

2,29 |

2,314 |

+0,129 |

+0,024 |

105,9 |

101,05 |

|

7. Материалоотдача прямых материальных затрат, тыс. тг. на1 тыс. тг. прямых материальных затрат (стр. 1 : стр. 3) |

2,625 |

2,531 |

2,571 |

-0,054 |

+0,04 |

97,94 |

100,58 | |

|

8. Коэффициент соотношения всех материальных затрат и прямых материальных затрат (стр. 2 : стр. 3) |

1,2011 |

1,1050 |

1,1007 |

-0,0904 |

+0,0057 |

92,47 |

100,52 |

2.2 Определение и классификация товарно-материальных запасов. Оценка ТМЗ по себестоимости. Методы оценки себестоимости товарно-материальных запасов. Какой метод оценки ТМЗ применяет ОАО "Казахтелеком"?

Товарно-материальные запасы по МСФО 2 (п. 4,5) - это активы в виде:

A) готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта; в

Том числе товаров в пути (сч. 221-223);

Б) незавершенного производства, выполнения работ, услуг (сч. 211-213);

B) запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий,

Конструкций и деталей, топлива, тары, запасных частей, прочих материалов, предназначенных

Для использования в производственном процессе или выполнения работ и услуг (сч. 201-208).

ТМЗ оцениваются по наименьшему значению из себестоимости и чистой стоимости реализации.

1. Оценка ТМЗ по себестоимости

Себестоимость ТМЗ состоит из:

- * Затраты по приобретению ТМЗ, включая стоимость покупки, таможенные пошлины на ввоз, прочие расходы, непосредственно связанные с приобретением (п. 8,9 МСФО 2); * Затраты по переработке (п. 11,12 МСФО 2), непосредственно связанные с производством продукции: оплата труда, отчисления, накладные расходы; * Прочие затраты (п. 13-15 МСФО 2), понесенные при транспортировке к месту расположения ТМЗ в настоящее время или в процессе приведения их в надлежащее состояние; хранении; комплектации.

В себестоимость ТМЗ не включаются:

Сверхнормативные расходы материалов, оплаты труды, отчислений, накладных расходов;

- * затраты на хранение ТМЗ между отдельными стадиями производственного цикла, не связанного с особенностями технологического процесса; * общие и административные расходы; * затраты по реализации.

Похожие статьи

-

Материальные ресурсы - Экономическая роль ресурсов производства

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

Денежные ресурсы предприятия - Экономическая роль ресурсов производства

Наличие в достаточном объеме денежных ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность,...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности...

-

Существует несколько методов определения величины оборотных средств для формирования производственных запасов материальных ресурсов (основных и...

-

1) Основная проблема на предприятии - это проблема управления. Руководство не имеет достаточно сильных рычагов для воздействия на персонал и не сможет в...

-

Доля затрат по отдельным элементам к общим издержкам показывает удельный вес этих затрат и позволяет сделать вывод о том, является ли производство...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Затраты на мероприятия по экономии материальных ресурсов на производстве в целом сводятся к ограничению добычи топлива, сырья и других материальных...

-

Введение - Экономическая роль ресурсов производства

Ресурсы - это факторы, используемые для производства экономических благ. Ресурсы производства - это все природные, людские и произведенные человеком...

-

Выбор и обоснование методов экономического анализа Для определения путей повышения эффективности производства необходима система целей. Понятие...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Финансовое оздоровление требует использования комплекса мероприятий для повышения платежеспособности, финансовой устойчивости и эффективности...

-

Оплата труда - Экономическая роль ресурсов производства

Заработная плата является формой вознаграждения за труд и важным стимулом работников предприятия, поскольку выполняет воспроизводственную и стимулирующую...

-

Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Денежные средства - это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

Управление кадрами (персоналом) - Экономическая роль ресурсов производства

* Управление кадрами (персоналом) - это часть менеджмента, связанная с трудовыми ресурсами предприятия и их отношениями внутри фирмы. Основными целями...

-

Трудовые ресурсы - Экономическая роль ресурсов производства

Для нормальной работы любого предприятия необходимы определенные условия. К таким условиям можно отнести наличие сырьевых ресурсов, наличие финансовых...

-

- Метод специфической идентификации - предполагает расчет себестоимости единиц ТМЗ, которые обычно не являются взаимозаменяемыми, и товаров и услуг,...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

ЗАКЛЮЧЕНИЕ - Повышение эффективности использования материальных ресурсов на предприятии

На основании проведенного анализа финансово-экономических и производственно-хозяйственных показателей деятельности предприятия сделаны выводы о состоянии...

-

Эффективное использование, да и просто использование, финансовых ресурсов предприятия невозможно без определенного финансового менеджмента, и сам процесс...

-

ВВЕДЕНИЕ - Повышение эффективности использования материальных ресурсов на предприятии

Изменения хозяйственных, технологических и социальных сфер нашей жизни, накладываясь друг на друга, образуют сложную картину взаимодействия и влияния на...

-

Каждая организация при разработке своей стратегии ориентируется на удовлетворение определенной общественной потребности и получение максимальной прибыли....

-

В условиях рынка, когда работа предприятия оценивается по показателям прибыльности и рентабельности, бесплатность природных ресурсов очень часто...

-

Эффективность экономического механизма комплексного использования природных ресурсов во многих отраслях сейчас снижается из-за отсутствия стройной...

-

Анализ использования труда и заработной платы следует начинать с анализа обеспеченности предприятия кадрами, изучения состава и структуры работников....

-

Порядок осуществления кассовых операций. - Экономическая роль ресурсов производства

Порядок оприходования денежных средств в предприятиях связи. Документирование Все денежные операции в кассах осуществляются согласно "Положения о ведении...

-

Пути снижения затрат на предприятии, Заключение - Анализ себестоимости продукции предприятия

На предприятии ООО "Ареда 3" для того, чтобы снизить затраты необходимо следующее: 1. Снизить материальные затраты на производство продукции; 2....

-

Введение - Анализ себестоимости продукции предприятия

Главными задачами развития экономики на современном этапе является всемирное повышение эффективности производства, а также занятие устойчивых позиций...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

Анализ обеспеченности предприятия материальными ресурсами - Экономическая роль ресурсов производства