Сутність кредиту - Аналіз кредиту, його основні функції та види

За своєю сутністю кредит - це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з переданням один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності. Кредитні відносини мають ряд характерних ознак, які конституюють їх як окрему самостійну економічну категорію - кредит.

Основними ознаками відносин, що становлять сутність кредиту, є такі:

- - учасники кредитних відносин повинні бути економічно самостійними: бути власниками певної маси вартості і вільно нею розпоряджатися; функціонувати на основі самодостатності та самоокупності; нести економічну відповідальність за своїми зобов'язаннями. Без цього вони не зможуть набути статусу ні кредитора, ні позичальника. Щоб стати кредитором, економічний суб'єкт повинен накопичити у власності певну суму вільних коштів, якими може вільно розпоряджатися. А щоб стати позичальником, суб'єкт повинен мати передумови для накопичення в майбутньому у своїй власності достатньої суми вільних коштів для повернення боргу; - кредитні відносини є добровільними та рівноправними. Тільки за цих умов вони будуть взаємовигідними і зможуть розвиватися по висхідній. Інакше ці відносини будуть згасати і розриватися, тобто втратять здатність до розвитку. Економічна самостійність суб'єктів, добровільність, рівноправність та взаємна вигода роблять кредитні відносини внутрішньо адекватними ринковим відносинам, зумовлюють їх розвиток на ринкових засадах; - кредитні відносини не змінюють власника цінностей, з приводу яких вони виникають. Кредитор залишається власником переданої в борг вартості, а позичальник одержує її лише у тимчасове розпорядження, після чого повинен повернути власникові. Незмінність власника в кредитних відносинах вимагає особливо чіткого і дійового правового їх оформлення, щоб захистити інтереси власника. Якщо такий захист не забезпечується правовими засобами, то кредитні відносини втрачають свої визначальні ознаки і перетворюються в щось інше, ніж кредит. У цьому зв'язку інтереси кредитора для правового захисту є більш пріоритетними, ніж інтереси позичальника; - кредитні відносини є вартісними, оскільки виникають у зв'язку з рухом вартості (грошей чи матеріальних цінностей). Проте вони не є еквівалентними, тому що кожне переміщення вартості не супроводжується зустрічним рухом відповідного еквівалента. Однак вартість переміщується на зворотних засадах, тобто після певного періоду ці кошти повертаються назад у висхідне положення. Можливість їх неповернення робить позицію кредитора у цих відносинах досить вразливою, ризикованою. Для захисту своїх позицій кредитори повинні мати переважні права при визначенні доцільності кредитування та розміру плати за кредит; - нееквівалентність кредитних відносин значно посилює в механізмі їх реалізації роль чинника платності, за яким позичальник повертає власникові більшу масу вартості, ніж сам одержує від нього. Така плата, що називається процентом, має подвійне призначення:

- 1) компенсувати кредитору втрату доходу у зв'язку з переданням відповідної суми коштів у чуже розпорядження та можливі збитки на випадок неповернення позички; 2) стимулювати позичальника до підвищення ефективності використання одержаних у позичку коштів.

Платність істотно відрізняє кредитні відносини від інших видів вартісних відносин, є тільки їх видовою ознакою.

Кредитні відносини на мікроекономічному рівні є перервними, тобто після повернення одержаної в борг вартості і сплати процента вони перериваються. Проте на макроекономічному рівні кредитні відносини підтримуються безперервно як безперервний рух вартості в процесі суспільного відтворення. Закінчуючи відносини з приводу однієї суми вартості чи з одним контрагентом, економічні суб'єкти постійно вступають у кредитні відносини з іншими контрагентами чи з тими самими, але з приводу інших сум вартості. Тому кредитні відносини виходять за межі відносин двох економічних суб'єктів і мають характер загальносуспільних.[6, стр.9-12]

Безперервність та платність кредитних відносин визначають ще одну характерну їх рису - здатність забезпечувати зростання вільної вартості, тобто її капіталізацію. Відтак формується особлива самостійна форма капіталу - позичковий капітал. Зі становленням капіталістичного способу виробництва, коли кредитні ресурси стали важливим джерелом формування промислового і торгового капіталу, позичковий капітал, а разом з ним і кредит набули особливого суспільного значення. Кредит, по суті, став іманентною формою руху позичкового капіталу.

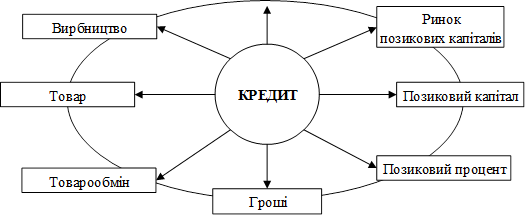

Кредит як форма суспільних відносин має багато спільного з іншими економічними категоріями - грошима, фінансами, торгівлею, капіталом та ін.

Зокрема, всі вони є вартісними категоріями, обслуговують рух вартості в процесі відтворення. Вони тісно переплітаються між собою функціонально. Так, гроші як засіб платежу з'явилися на грунті кредитних відносин. Вони успішно обслуговують їх і нині. Кредит у функції перерозподілу вартості обслуговує рух капіталу, сприяє формуванню фінансових ресурсів, розвитку торгівлі. Особливо тісно пов'язаний кредит з грошима, і цей зв'язок дедалі посилюється в міру розвитку суспільного виробництва й ускладнення економічних відносин.

Рис. 1. Зв'язок кредиту з іншими економічними категоріями

Водночас кредит - це цілком самостійна категорія, що функціонує поряд з іншими категоріями, не замінюючи жодної з них і не поступаючись їм сферою свого призначення.

Від грошей (як грошей) кредит відрізняється такими рисами:

- - у них різний склад суб'єктів-носіїв відповідно грошових і кредитних відносин: у першому випадку ними є продавець і покупець, у другому - кредитор і позичальник, які можуть не збігатися; - у них різний характер руху вартості: в суто грошових відносинах має місце зустрічне, еквівалентне переміщення двох різних форм вартості - товарної і грошової, а в кредитних відносинах - нееквівалентне переміщення вартості в грошовій або в товарній формі; - у них різне суспільне призначення в процесі відтворення. Гроші призначені забезпечити реалізацію споживної вартості і довести її до кінцевого споживача. Вони також є засобом накопичення реалізованої вартості. Кредит призначений задовольняти тимчасові потреби в додаткових коштах одних економічних суб'єктів та сприяти вигідному розміщенню вільних коштів - для других. Навіть якщо кредит здійснюється в грошовій формі, таке його іманентне призначення від цього не змінюється. І навпаки, якщо кредит (замість грошей) забезпечує доведення виробленої вартості до кінцевого споживача (продаж товару з відстрочкою платежу), він не замінює грошей у реалізації цієї вартості: коли настає строк погашення кредиту, тільки гроші можуть забезпечити еквівалентний платіж за товар, хоч виступає він у формі погашення боргу; - кредит за сферою використання є більш "вузькою" категорією, ніж гроші. Гроші обслуговують реалізацію всього ВВП (крім бартеру), розподіл і перерозподіл його вартості, а кредит обслуговує рух тільки частини ВВП у процесі відтворення. Тому учасниками грошових відносин є всі юридичні і фізичні особи суспільства, а кредитних відносин - тільки певна частина їх; - рух грошей від одного економічного суб'єкта до іншого (у некредитних відносинах) завжди супроводжується зміною власника відповідної вартості, представленої грошима: право власності на гроші переходить від платника до одержувача. При кредитному переміщенні вартості власником її завжди залишається кредитор. Навіть продаючи товари у кредит, продавець зберігає за собою право власності на них, яке підтверджується поверненням вартості при погашенні боргу покупцем.

Отже, кредит і гроші - це дві самостійні економічні категорії, кожна з яких має своє специфічне призначення, сферу використання та характер руху вартості.[5, стр.11-12]

Істотні відмінності є між кредитом і фіскально-бюджетними відносинами. На відміну від кредиту, фіскально-бюджетні відносини формуються в процесі розподілу вартості (кредит - у процесі перерозподілу), рух вартості у цих відносинах пов'язаний зі зміною власності, не є зворотним і платним, визначається переважно неринковими, адміністративно-вольовими чинниками. Фіскально-бюджетні відносини і кредит функціонують переважно паралельно, на відокремлених економічних сегментах, доповнюючи, а не підміняючи один одного. І навіть у випадках використання на одному й тому самому економічному сегменті вони не знеособлюються, а зберігають свою видову специфіку.

Наприклад, при виконанні державного бюджету можуть використовуватися як податки та бюджетне фінансування, так і кредитні відносини (державні позики). Проте якщо перші з них по закінченні бюджетного року в основному завершуються, то другі будуть продовжуватися доти, доки держава не погасить усю суму державного боргу, пов'язаного з формуванням даного бюджету.

Істотно відрізняється кредит і від торгівлі, насамперед нееквівалентним рухом вартості при кредитуванні. У торгівлі рух вартості здійснюється на еквівалентних засадах. Разом з тим кредит і торгівля теж тісно переплітаються: торгівля все частіше здійснюється в кредит, а кредит організується на засадах торгівлі борговими зобов'язаннями.

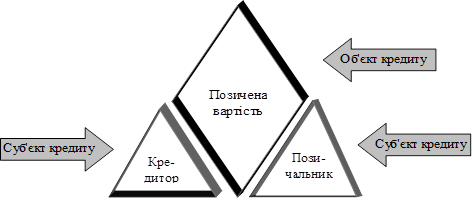

Для конкретизації сутності кредиту потрібно розглянути окремі елементи кредитних відносин. Ними є об'єкти та суб'єкти кредиту. Об'єктом кредиту є та вартість, яка передається в позичку одним суб'єктом іншому. Суб'єкти кредиту - це кредитори і позичальники. Взяті разом, ці елементи створюють структуру кредиту (рис. 2).

Рис. 2. Структура кредитних відносин.[7, стр.33]

Похожие статьи

-

Функції та форми кредиту - Аналіз кредиту, його основні функції та види

Питання про функції кредиту є найбільш дискусійним в теорії кредиту. Розбіжності з приводу кількості та змісту функцій обумовлені не тільки відмінністю...

-

Висновок - Аналіз кредиту, його основні функції та види

Причиною виникнення кредиту була необхідність одного товаровиробника продати свій товар, а покупця - купити його, коли він ще не отримав гроші за свій...

-

Вступ - Аналіз кредиту, його основні функції та види

Наявність товарного виробництва і грошей об'єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає...

-

Кредит походить від латинського "kreditum" (позика, борг). У той же час "kreditum" перекладається як "вірую", "довіряю". У широкому сенсі слова - і з...

-

Сутність кредиту - Сутність, види і форми, значення кредиту

" Кредит - це економічні відносини між юридичними та фізичними особами і державами з приводу перерозподілу вартості на засадах поверненя і, як правило, з...

-

Сутність і особливості банківського кредиту Банківський кредит -- це форма кредиту, за якою грошові кошти надаються в позику банками. Комерційні банки,...

-

Міжбанківський кредит - Аналіз кредиту, його основні функції та види

Кредитна діяльність комерційних банків невіддільна від операцій на ринку міжбанківських кредитів. Одержання кредитів в інших банках дає можливість...

-

Види банківського кредиту - Аналіз кредиту, його основні функції та види

Кредити, які надаються банками, можна класифікувати за різними ознаками. Лише комплексний підхід до виділення видів банківського кредиту дозволяє...

-

Історичне походження кредиту Кредит існував не завжди. Він виник на певному етапі розвитку людського суспільства. Його винайдення вважають одним з...

-

Вступ - Сутність, види і форми, значення кредиту

Кредит (від лат. сreditum - позика, борг) є однією з найскладніших економічних категорій. Передумовою його історичного генезису було майнове розшарування...

-

Види не банківсьго кредитування - Аналіз кредиту, його основні функції та види

Усередині кожної з цих груп фінансові посередники класифікуються за видами послуг, які вони надають своїм кредиторам понад доходи на залучені кошти....

-

Принцип банківського кредитування - Аналіз кредиту, його основні функції та види

Принцип банківського кредитування (в широкому розумінні -- принципи кредитування взагалі, що є єдиними для всіх форм кредиту) -- це основні вихідні...

-

Особливості кредитної системи в Україні. - Сутність, види і форми, значення кредиту

Якщо звернутися до сукупності кредитних відносин в цілому, то на їх функціонування здійснює великий вплив система економічних відносин суспільства, і в...

-

Висновок - Сутність, види і форми, значення кредиту

Рівень розвитку кредитних відносин в Україні в сучасних умовах містить в собі значну кількість протиріч і недосконалостей, що виявляється у...

-

Економічна сутність та роль державного кредиту - Державний кредит

Державний кредит -- кредит, наданий державою юридичним особам з державною користю. Формами державного кредиту є позички і казначейські зобов'язання. Як...

-

Економічна сутність та функції прибутку Кінцевою метою і рушійним мотивом підприємницької діяльності є прибуток. У загальному вигляді під прибутком...

-

Функції фінансів, Розподільча та стимулююча функції фінансів - Сутність фінансів та їх функції

Розподільча та стимулююча функції фінансів Вивчаючи функції фінансів, необхідно усвідомити, що функції завжди похідні від сутності, яку вони виражають, і...

-

Вихід з економічної кризи нерозривно пов'язаний з адаптацією підприємства до роботи в нових умовах. Достатньо тривалий час ми знаходилися у полоні...

-

Державний кредит може бути внутрішнім і зовнішнім. Внутрішній виступає у таких формах: Державні позики Ощадна справа - перетворення частини вкладів...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Фінанси як економічна категорія - Сутність фінансів та їх функції

Поняття "фінанси" походить від лат. Finansia -- "платіж". Фінанси -- це сукупність економічних відносин, що пов'язані з утворенням, розподілом і...

-

У попередньому пункті ми визначили сутність кредитної системи та пояснили її функції. Тепер розглянемо основні елементи кредитної системи (рис.1.1.) та...

-

Основні функції місцевих фінансів - Місцеві фінанси у складі фінансової системи України

Об'єктами системи місцевих фінансів є фінансові ресурси, що мобілізуються, розподіляються та використовуються місцевими органами влади для виконання...

-

Особливість державного кредиту - Державне кредитування В Україні

Особливість державного кредиту складається у зворотності, терміновості і платності наданих у борг коштів. Узяті в борг кошти надходять у розпорядження...

-

Узагальнюючим фінансовим показником діяльності підприємст-ва є його балансовий прибуток. Найбільш повне, на нашу думку, визначення балансового прибутку...

-

Прибуток як результат фінансово-господарської діяльності підприємства Прибуток є однією з основних категорій товарного виробництва. Це передусім...

-

Література - Кредит: сутність і форми. Структура сучасної кредитної системи

Закон "Про Національний банк України". Закон "Про банківський кредит", Закону України "Про банки і банківську діяльність" Закон України "Про інформацію"...

-

Висновки - Кредит: сутність і форми. Структура сучасної кредитної системи

Проведене в курсовій роботі комплексне дослідження шляхів кредитного забезпечення населення та шляхів вдосконалення його правової бази дає підстави...

-

Розподіл балансового прибутку Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовуєть-ся...

-

Управління формуванням прибутку від реалізації продукції (робіт, послуг) передбачає розрахунок його планового обсягу. Пла-нування, прогнозування...

-

Економічна сутність податку на прибуток податок прибуток витрата доход В сучасних умовах становлення і розвитку економічних відносин України провідну...

-

Мета та функції фіскальної політики - Бюджетно-податкова політика: основні засади і пріоритети

Основна макроекономічна функція державної політики полягає в стабілізації економіки. Фіскальна політика, що охоплює збільшення державних видатків та...

-

Роль фінансів у перехідній економіці України - Сутність фінансів та їх функції

Глобалізація стала знаменням нової доби. Світовий досвід дає змогу дійти висновку про те, що вихід країни на світові фінансові ринки в умовах фінансової...

-

Закон грошового обігу. Кількість грошей, необхідних для обігу - Грошовий обіг України

Грошовий обіг -- це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і...

-

Кредит як соціально - економічне явище

Кредит як соціально - економічне явище Кредит і кредитні відносини відіграють важливу роль в житті людини. На перший погляд може здатися, що такі поняття...

-

Отличия государственного кредита от банковского. - Государственный долг, кредит и займ

Государственный кредит как самостоятельная форма кредитных отношений отличается от банковского кредита рядом особенностей: Потребность государства в...

-

Дати оцінку ролі грошей в економічному розвитку суспільства - Гроші та кредит

Роль грошей тісно пов'язана з їх функціями. Якщо функція грошей - це їх конкретна "робота" щодо обслуговування руху вартості на певному етапі процесу...

-

Суб'єкти фінансового ринку та їх класифікація На ринках діють суб'єкти ринку (продавці - посередники - покупці), які беруть участь у торговельних...

-

Кредит, Інші надходження фінансових ресурсів - Фінансові ресурси підприємств

Кредит - буквально означає "розпорядження визначеною сумою грошей на протязі деякого часу, тобто ті, у кого є надлишок ресурсів, можуть їх давати в...

-

Для аналізу використання продуктивного устаткування застосовуються екстенсивні і інтенсивні методи. За своїм функціональним призначенням та рангом...

Сутність кредиту - Аналіз кредиту, його основні функції та види