Основные направления учетной политики в области управления основными производственными фондами - Основные проблемы, связанные с политикой управления основными производственными фондами

Структура, динамика и фондоотдача основных производственных средств -- факторы, влияющие на уровень рентабельности и финансовое состояние предприятий. Для предприятий не безразлично, сколько собственных средств вложено в основные средства. В современных условиях увеличивается маневренность предприятий в отношении использования средств труда, повышается роль кредита в формировании основных средств. Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводства должна учитывать ряд принципиальных положений:

- - функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени; - момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия; - эффективность использования основных средств оценивается по-разному в зависимости от их вида, характера участия в производственном процессе и т. п. Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую, постольку эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами.

Основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия. В табл.2.1 представлены варианты аналитических задач, решение которых позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Подчеркнем, что свобода действия аналитика достигает здесь максимума вариантности. Определяющим для выбора аналитических задач являются конкретные потребности управления, содержание принимаемых управленческих решений.

Вместе с тем действия аналитика могут быть систематизированы и в основном сводятся к выполнению следующих аналитических процедур:

- - сравнение данных отчетного периода с соответствующими данными базисного периода (периодов); - сравнение отчетных данных с плановыми сметными или проектными показателями; - сравнение отчетных данных с отраслевыми показателями; сравнение показателей эффективности использования основных средств с показателями использования других видов ресурсов и капитала предприятия в целом; - сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия; - факторное моделирование взаимосвязей показателей использования основных средств.

Таблица 2.1. Основные аналитические задачи по темам анализа ОС

|

Темы анализа |

Основные задачи анализа |

|

№ 1. Анализ структуры и динамики основных средств |

|

|

№2. Анализ обновления и фондоотдачи основных средств |

|

|

№3. Анализ эффективности использования основных средств |

|

|

№4. Анализ эффективности затрат по содержанию и эксплуатации оборудования |

|

|

№5 Анализ эффективности инвестиций в основные средства |

|

В качестве источников бухгалтерской информации для анализа основных средств используются: счет 01 "Основные средства", счет 02 "Износ основных средств", счет 03 "Доходные вложения в материальные ценности", счет 07 "Оборудование к установке", счет 08 "Капитальные вложения", данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), ф. № 1, ф. № 2, ф. № 5 годовой и квартальной бухгалтерской отчетности предприятия.

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Это формы составляемой и представляемой организациями бухгалтерской отчетности на основе Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н.

Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений (в ред. Приказа Минфина РФ от 08.11.2010 N 142н).

Согласно п.5 ПБУ 4/99 бухгалтерская отчетность состоит из Бухгалтерского баланса, Отчета о прибылях и убытках, приложений к ним и пояснительной записки, что соответствует Указаниям об объеме форм бухгалтерской отчетности, утвержденным Приказом Минфина России от 13.01.2000 N 4н:

Форма N 1-П "Отчет предприятия по продукции";

Форма N 11 "Отчет о наличии и движении основных фондов и других нематериальных активов";

Форма N 11-Ф "Отчет о наличии и движении основных средств (для предприятий всех отраслей народного хозяйства, кроме промышленности и строительства)";

Форма БМ "Бланк производственной мощности";

Форма N 7 "Отчет о запасах неустановленного оборудования, находящегося на складах, в капитальном строительстве";

Форма N МО-1 "Бланк переписи неустановленного, излишнего оборудования";

Форма N 1 - переоценка;

Форма N 2-КС "Отчет о выполнении плана ввода в действие объектов основных фондов и использовании капитальных вложений" и др.

Вышеуказанные статистические формы представляются органам статистики в соответствии с указаниями Госкомстата России.

Рассмотрим методику решения отдельных аналитических задач из перечня, приведенного в табл. 2.1.

Анализ структуры и динамики основных средств. В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Для этого проводится сопоставление данных на начало и конец отчетного периода. Обобщенную картину наличия и движения основных средств в разрезе классификационных групп можно составить по данным раздела 3 "Амортизируемое имущество" ф. № 5 -- Приложения к бухгалтерскому балансу.

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета (табл. 2.2)

Таблица 2.2. Наличие и движение основных средств

|

Наименование показателя |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

|

ОСНОВНЫЕ СРЕДСТВА Земельные участки Здания Сооружения Машины и оборудование Транспортные средства Производственный и хозяйственный инвентарь Рабочий скот Продуктивный скот Многолетние насаждения. Другие виды основных средств Итого (сумма строк) в том числе: производственные непроизводственные |

|

|

117 42 1209

1236 |

68269

492843 |

В табл. 2.3 дан пример "горизонтального анализа" показателей движения основных средств.

Как видно из табл. 2.3, на анализируемом предприятии обеспеченность основными средствами в отчетном периоде возросла. Существенной причиной изменений является переоценка основных средств. Тем не менее, положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами. Активная часть основных средств высока (почти 80%) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств.

Таблица 2.3. Анализ наличия и движения основных средств, тыс. руб.

|

Показатели |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

Изменения за год | ||

|

+/- |

В % к на нач. года |

В% к итогу | |||||

|

ОСНОВНЫЕ СРЕДСТВА | |||||||

|

Земельные участки |

- |

- |

- |

- |

- |

- |

- |

|

Здания |

262580 |

40488 |

1368 |

301700 |

39120 |

15,0 |

50,0 |

|

Сооружения |

28282 |

- |

- |

28282 |

- |

- |

- |

|

Машины и оборудование |

55721 |

27461 |

117 |

83065 |

27344 |

49,0 |

35 |

|

Транспортные средства |

9526 |

2043 |

42 |

11527 |

2001 |

21,0 |

2,6 |

|

Производственный и хозяйственный инвентарь |

58494 |

10984 |

1209 |

68269 |

9775 |

16,71 |

12,5 |

|

Другие виды основных средств | |||||||

|

Итого: |

414603 |

80976 |

1236 |

492843 |

78240 |

19 |

100,1 |

|

В том числе: | |||||||

|

Производственные | |||||||

|

Непроизводственные |

Еще более содержательная информация может быть получена в результате применения методики "вертикального" анализа отчетности о движении основных средств. Вертикальный анализ в данном случае означает расчет и оценку структуры и структурных изменений в составе основных средств.

Анализ фондоотдачи основных средств. Конечная эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости реализованной продукции, рентабельности, относительной экономии основных средств, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных средств, увеличения сроков службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему реализации или выпуска продукции на I руб. среднегодовой стоимости основных средств. Фондоотдача - обобщающий показатель использования производственных основных средств. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия. Вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте. Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных средств. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, обусловленные различиями в подходах к моделированию данного показателя.

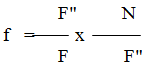

Наиболее простой является двухфакторная модель анализа:

(2.1)

Где f -- фондоотдача;

F - основные средства;

F" - активная часть основных средств;

N - объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных средств, т. е. в соотношении активной и пассивной их частей, повлияли на изменение фондоотдачи.

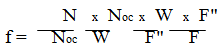

Для того чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных средств (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

(2.2)

Где Fмаш -- стоимость установленных (действующих) машин и оборудования;

Тсм -- количество отработанных станко-смен;

С -- средняя стоимость единицы оборудования;

Qд -- количество единиц действующего оборудования;

I -- продолжительность отчетного (анализируемого) периода, в днях;

Тч -- количество отработанных станко-часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов: доли активной части основных средств в общей их стоимости {F"/F), доли машин и оборудования к стоимости активных основных средств { F маш /F''); коэффициента сменности работы оборудования (Тсм /Qд х I); средней стоимости единицы оборудования (с); продолжительности станко-смены (Тч/Тсм); выработки продукции за один станко-час работы оборудования (N/Tч); продолжительности отчетного периода в днях (I).

Одним из важных факторов, оказывающих влияние на эффективность использования основных средств, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и уровнем использования производственной мощности, представим показатель фондоотдачи в следующем виде:

(2.3)

Где Nос -- основная (профильная) продукция предприятия;

W -- среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменений на уровне следующих факторов: уровня специализации предприятия (N/Nос); коэффициента использования среднегодовой мощности предприятия {Nос/W); доли активной части основных средств в общей их стоимости (F"/F), фондоотдачи активной части основных средств, исчисленной по мощности (W/F").

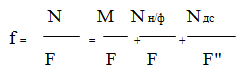

Для анализа действия внешних факторов показатель фондоотдачи можно "развернуть" в факторную модель следующего вида:

(2.4)

Где М -- стоимость материальных затрат без стоимости покупных деталей и полуфабрикатов;

N н/ф - стоимость покупных деталей и полуфабрикатов;

N дс -- Стоимость чистой продукции (добавленная стоимость).

Таким образом, изменения общей фондоотдачи представляются как алгебраическая сумма изменений ее составляющих. Здесь полная стоимость продукта раскладывается по элементам стоимости: материальные затраты, амортизация, заработная плата и прибыль. Общая фондоотдача растет, если имеет место рост по всем составляющим. Опережение по отдельной слагаемой покажет преобладающую причину общего роста.

При расчете общего показателя фондоотдачи в стоимости основных средств учитываются собственные и арендуемые средства. Не учитываются основные средства, находящиеся на консервации или резервные, а также сданные в аренду другим предприятиям.

Использование основных средств признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом.

Так, относительная экономия основных средств определяется как разность между величиной среднегодовой стоимости основных средств отчетного периода и среднегодовой стоимостью основных средств базисного (предшествующего) года, скорректированной на рост объема производства продукции.

Доли прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных средств.

Расчет показателей использования основных производственных средств показан в табл. 2.4.

Таблица 2.4. Показатели использования основных средств, тыс. руб.

|

Показатели |

Фактически | |||

|

2012 |

2013 |

Отклонение (+, -) |

Темп роста, % | |

|

Среднегодовая стоимость основных производственных средств, тыс. руб. |

91059 |

93875 |

+2816 |

103,1 |

|

Объем реализации продукции, тыс. руб. |

108149 |

115651 |

+7502 |

106,9 |

|

Прибыль от реализации товарной продукции, тыс. руб. |

14520 |

14709 |

+ 189 |

101,3 |

|

Фондоотдача, кол. |

118,77 |

123,20 |

+4,43 |

103,7 |

|

Рентабельность основных средств |

15,9 |

15,7 |

-0,2 |

98,7 |

|

Относительная экономия основных средств в результате роста фондоотдачи, тыс. руб. |

X |

-3467 |

X |

X |

|

То же, в % к стоимости фондов. |

X |

-3,7 |

X |

X |

|

Прирост реализации продукции за счет роста фондоотдачи, тыс. руб. |

X |

4158,6 |

X |

Х |

|

То же, в % к общему приросту продукции. |

X |

55,4 |

X |

X |

Приведенные данные показывают, что большинство показателей эффективности использования основных средств имеет тенденцию к росту: фондоотдача повысилась на 3,7%. За счет роста фондоотдачи получен прирост реализации продукции на сумму 4158,6 тыс. руб., что составляет 55,4% общего увеличения объема продукции.

Рост фондоотдачи и ведет к относительному сокращению потребности предприятия в средствах труда, т. е. к относительной экономии основных средств, на сумму 3467 тыс. руб., что составляет 3,7% их фактической стоимости в отчетном году. Вместе с тем темпы роста прибыли отстают от темпов роста реализации продукции, что свидетельствует о снижении доли рентабельности изделий и составе продукции. В результате рентабельность использования средств снизилась на 0,2 пункта.

Рассмотрим пример анализа влияния активной части производственных основных средств на динамику фондоотдачи (табл. 2.5).

При проведении этого анализа в состав изучаемых факторов включается часовая выработка на действующем производственном оборудовании, время работы единицы оборудования за отчетный период, удельный вес действующего оборудования в стоимости активной части производственных основных средств. Представленные в таком аналитическом виде показатели позволяют увязать между собой факторные и результативные показатели, дать оценку влияния каждого из рассматриваемых факторов на уровень общей фондоотдачи основных производственных средств и их активной части.

Таблица 2.5. Анализ влияния активной части ОС на фондоотдачу, тыс. руб.

|

Показатели |

Фактически |

Отклонение (+,-) |

Темп роста, % | |

|

За базисный год |

За отчетный год | |||

|

Среднегодовая производственная мощность, тыс. руб. |

114995 |

123523 |

+8528 |

107,4 |

|

Среднегодовая стоимость основных производственных средств, тыс. руб. |

91059 |

93875 |

+2816 |

103,1 |

|

Стоимость активной части производственных основных средств, тыс. руб. |

49682 |

51988 |

+2306 |

104,6 |

|

Удельный вес активной части в общем объеме основных средств, % |

54,56 |

55,38 |

+0,82 |

101,5 |

|

Стоимости действующего оборудования, тыс. руб. |

30974 |

32159 |

+1185 |

103,8 |

|

Удельный вес действующего оборудования в стоимости активной части производственных основных средств, % |

62,34 |

61,86 |

-0,48 |

99,2 |

|

Фонд времени работы действующего оборудования, тыс. станко-час. |

107530 |

115180 |

+7650 |

107,1 |

|

Время работы единицы оборудования за период, тыс. станко-час. |

3,472 |

3,582 |

+0,110 |

103,2 |

|

Часовая выработка действующего оборудования, тыс. руб. |

1,069 |

1,072 |

+0,003 |

100,3 |

|

Фондоотдача активной части производственных основных средств, руб. |

2,315 |

2,376 |

+0,061 |

102,6 |

Последовательность расчетов прироста фондоотдачи по факторам следующая.

- 1. Влияние часовой выработки действующего производственного оборудования на изменение фондоотдачи активной части основных средств предприятия определяется исходя из следующего расчета: 2,376 - 1,069 х 3,582 х 0,6186 = 2,376 - 2,369 = + 0,007 руб. или + I коп.

Вследствие увеличения часовой выработки оборудования фондоотдача активной части основных средств предприятия увеличилась на I коп. на каждый рубль ОПФ

- 2. Влияние изменения времени работы единицы действующего оборудования на величину фондоотдачи рассчитывается следующим образом: 2,369 - 1,069 х 3,472 х 0,6186 - 2,369 - 2,297 = + 0,072 руб. или + 7 коп.

Вследствие увеличения числа часов работы единицы оборудования фондоотдача активной части повысилась на 7 коп.

- 3. Влияние изменения удельного веса действующего оборудования в общей стоимости активных основных средств определяется из расчета: 2,297 - 2,315 = - 0,018 руб. или - 2 коп.

В заключение расчетов составляется баланс полученных результатов факторного анализа фондоотдачи активной части основных средств:

1 +7 +(-2) = 6 коп.,

Что соответствует приведенным в табл. 3.11 данным.

Рост фондоотдачи является важнейшим фактором улучшения финансовых результатов деятельности предприятия.

Относительно амортизационной политики санатория можно привести следующие данные (табл. 2.6; 2.7):

Таблица 2.6. Анализ износа ОПФ

|

Основные средства |

Первоначальная стоимость на 01.01.01 (тыс. руб.) |

Сумма амортизационных отчислений на 01.01.01 (тыс. руб.) |

Коэффициент износа, % |

Первоначальная стоимость на 01.01.02 (тыс. руб.) |

Сумма амортизационных отчислений на 01.01.02 (тыс. руб.) |

Коэффициент износа, % |

|

1. Здания |

4000 |

1000 |

25 |

4400 |

1220 |

27,7 |

|

2. Сооружения |

1500 |

450 |

30 |

1650 |

570 |

34,5 |

|

3. Машины и оборудование |

3500 |

1050 |

30 |

3850 |

1505 |

39,1 |

|

4. Транспортные средства |

850 |

250 |

29,4 |

935 |

420 |

44,9 |

|

5. Производственный и хозяйственный инвентарь |

700 |

350 |

50 |

770 |

490 |

63,6 |

Из данных таблицы видно, что с каждым годом коэффициент износа повышается, а это значит: чем он выше, тем хуже состояние основных средств, то есть повышается физический износ основных средств, что, в свою очередь, оказывает влияние на коэффициент годности.

Таблица 2.7. Анализ коэффициентов износа и годности ОПФ

|

Основные средства |

Первонач. ст-сть на 01.01.11 |

Остаточ. ст-ть на 01.01.12 |

Коэфф. годности на 01.01.11, % |

Первонач. стоимость на 01.01.12 |

Остаточн. стоимость на 01.01.12 |

Коэфф. годн. на 01.01.12, % |

|

1. Здания |

4 000 |

3 000 |

75 |

4 400 |

3 180 |

72,3 |

|

2. Сооружения |

1 500 |

1 050 |

70 |

1 650 |

1 080 |

65,5 |

|

3. Машины и оборудование |

3 500 |

2 450 |

70 |

3 850 |

2 345 |

60,9 |

|

4. Транспортные средства |

850 |

600 |

70,6 |

935 |

515 |

55,1 |

|

5. Производственный и хозяйственный инвентарь |

700 |

350 |

50 |

770 |

280 |

36,4 |

|

Итого |

10 550 |

7 450 |

70,6 |

11 605 |

7 400 |

63,8 |

Возрастание коэффициента износа и снижение показателя коэффициента годности обусловлены следующими факторами:

- - использование метода начисления амортизации по данным бухгалтерского учета; - приобретение основных средств, бывших в употреблении, от других организаций с высоким уровнем износа; - заниженные темпы обновления основных средств; - невыполнение мероприятий по вводу в действие основных средств, их реконструкции и модернизации.

Немаловажное значение имеет анализ возрастного состава оборудования на основе амортизационных групп (табл. 2.8).

Таблица 2.8. Анализ структуры ОПФ по сроку службы

|

Возрастные группы (амортизационные группы) |

Количество единиц по видам оборудования | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

Прочие |

Всего |

Уд. вес, % | |

|

1. До 2 лет |

120 |

35 |

25 |

10 |

20 |

15 |

2 |

227 |

7,2 |

|

2. До 3 лет |

140 |

30 |

60 |

12 |

16 |

20 |

3 |

281 |

8,9 |

|

3. До 5 лет |

230 |

43 |

35 |

2 |

10 |

20 |

1 |

341 |

10,8 |

|

4. До 7 лет |

100 |

25 |

10 |

10 |

5 |

- |

7 |

157 |

5,0 |

|

5. До 10 лет |

140 |

16 |

16 |

12 |

5 |

- |

5 |

194 |

6,1 |

|

6. До 15 лет |

300 |

35 |

100 |

22 |

- |

- |

15 |

472 |

14,9 |

|

7. До 20 лет |

400 |

125 |

50 |

20 |

- |

- |

20 |

615 |

19,4 |

|

8. До 25 лет |

360 |

26 |

100 |

10 |

- |

- |

15 |

511 |

16,1 |

|

9. До 30 лет |

130 |

25 |

50 |

12 |

- |

- |

20 |

237 |

7,5 |

|

10. Свыше 30 лет |

50 |

35 |

20 |

10 |

- |

- |

15 |

130 |

4,1 |

|

Всего |

1970 |

395 |

466 |

120 |

56 |

55 |

103 |

3165 |

100 |

|

Удельный вес в % |

62,2 |

12,5 |

14,7 |

3,8 |

1,8 |

1,7 |

3,3 |

100 |

Показатели табл. 2.8 позволяют сделать следующие выводы:

- - оборудование со сроком использования до 5 лет составляет 26,9% от общего количества; - использования со сроком до 15 лет оборудование составляет 52,9% от общего количества; - оборудование со сроком использования свыше 20 лет составляет 27,7% от общего количества.

Хотя коэффициент износа основных средств и определяется как отношение суммы начисленной амортизации за весь срок использования основных средств в организации к первоначальной стоимости основных средств, но на практике этот коэффициент не отражает фактической изношенности основных средств, и по этой причине он может уточняться в случае реализации основных средств.

Аналогичное происходит и в отношении коэффициента годности, не позволяющего в ряде случаев давать точную оценку текущей стоимости основных средств, что является результатом влияния следующих факторов:

- - метод начисления амортизации в организации; - проведение переоценки основных средств; - консервация и восстановление основных средств.

Похожие статьи

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

Заключение - Основные проблемы, связанные с политикой управления основными производственными фондами

Обеспечение эффективного использования основных производственных фондов предприятия заключается в разработке системы мероприятий, направленных на...

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

Задание 5. Анализ состояния и использования основных производственных фондов - Экономический анализ

По данным годового отчета предприятия: 1. Определить основные плановые и фактические показатели, характеризующие техническое состояние и использование...

-

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического...

-

Эффективность использования основных фондов оценивается системой показателей (рис. 2). Одним из важнейших среди них является фондоотдача (Фот). Она...

-

Одной из форм обновления основных фондов в сложившихся условиях может стать лизинг и аренда. Лизинг -- это сдача в аренду на длительный срок машин,...

-

В системе управления основными производственными фондами предприятия, одной из наиболее важных функций является обеспечение своевременного и эффективного...

-

В процессе эксплуатации или бездействия основные производственные фонды подвергаются износу. Факторы, определяющие износ основных производственных...

-

Основные производственные фонды оцениваются и учитываются в натурально стоимостном выражении. Единицей бухгалтерского учета основных средств является...

-

Особенности управления ОПФ в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить...

-

1. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", утвержденное Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ...

-

Введение - Основные проблемы, связанные с политикой управления основными производственными фондами

Для осуществления операционной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или...

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Общая социально-экономическая характеристика предприятия Закрытое акционерное общество "Санаторий "Голубая волна" создано в результате реорганизации...

-

Основные фонды предприятия - Себестоимость и оптовая цена продукции

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Для анализа состава и структуры основных фондов, а так же их технического состояния составим следующие таблицы: Таблица 2.2.1 - Доля ОС в структуре...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

Основные средства. Нематериальные активы. Инвестиции - Туристическое агентство "Лентяй"

Основные средства - это совокупность материально - вещественных ценностей, используемых туристическим предприятием более года и переносящие свою...

-

Для анализа эффективного использования основных фондов необходимо рассмотреть следующие показатели: 1 фондоотдача; 2 Фондоемкость; 3 фондовооруженность....

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Расчет установленной мощности ( Р уст ), потребляемой всеми видами оборудования, производится в табличной форме (табл. 6.1). Таблица 6.1 - Расчет...

-

Расчет и анализ динамики основных экономических показателей деятельности фирмы - Экономика фирмы

В число видов экономических показателей деятельности фирмы входят: Абсолютные (объемные): - натуральные и стоимостные; 2) относительные : - качественные...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Основные средства по назначению подразделяются на используемые в процессе производства (производственные) и неиспользуемые в процессе производства...

-

Структура основных средств характеризуется соотношением между отдельными видами основных средств. Структура показывает какую долю в процентах занимает...

-

Плановые мероприятия по повышению эффективности использования основных фондов предприятия Для написания плановых мероприятий по повышению эффективности...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Понятие и условия производства и реализации сельскохозяйственной продукции Продукция животноводческих отраслей делится на две категории: первая -...

-

Затраты на производственный инвентарь (стеллажи, магазины для деталей и заготовок, магазины для инструмента и др.) принимаются в размере 1,5% от...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Совершенствование структуры основных фондов, как правило, непосредственно связано с их рациональным использованием. Основные фонды ГУП ВО...

-

ЧТО производить КАК производить ДЛЯ КОГО производить ЧТО? Кривая производственных возможностей-максимально возможный объем производства при использовании...

-

Если расходы возмещаются не за счет инновационного фонда, их размер определяется по формуле (9.13): , (9.13) Где Носв - процент расходов на освоение...

-

Задание 7. Анализ рентабельности предприятия и выпускаемой продукции - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели рента-бельности предприятия, продукции в целом и отдельных ее...

-

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Рентабельность продаж - коэффициент...

Основные направления учетной политики в области управления основными производственными фондами - Основные проблемы, связанные с политикой управления основными производственными фондами