Экономическое обоснование выбора формы обновления оборудования - Основные проблемы, связанные с политикой управления основными производственными фондами

Особенности управления ОПФ в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рисунка 1.3.

Как видно из приведенного рисунка ОПФ в процессе полного цикла стоимостного кругооборота проходят три основные стадии Экономика предприятия (фирмы): Учебник / Под ред. проф. О. И. Волкова и доц. О. В. Девяткина. -- 3-е изд., перераб. и доп. -- М.: ИНФРА-М, 2009. -- 604 с..

Рис. 1.3 Характер движения основных производственных фондов в процессе их кругооборота

На первой стадии сформированные предприятием внеоборотные операционные активы (основные средства и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов.

На второй стадии в процессе реализации продукции износ ОПФ накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов (инвестиции) ОПФ.

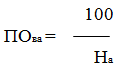

Период времени, в течение которого совершается полный цикл кругооборота стоимости конкретных видов операционных внеоборотных активов характеризует срок их службы. Он рассчитывается по следующей формуле:

(1.19)

Где ПОВа -- период времени полного оборота (срок службы) конкретных видов операционных внеоборотных активов, лет;

НА -- годовая норма амортизации соответствующего вида активов, %.

С учетом особенностей цикла стоимостного кругооборота ОПФ строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава ОПФ по отдельным видам и группам, цель менеджмента активов в этой области относительно проста -- обеспечить своевременное их обновление и повышение эффективности использования. С учетом этой цели формируется политика управления использованием ОПФ предприятия.

Выбор формы обновления (капитальный ремонт, модернизация или приобретение нового оборудования) осуществляется путем сопоставления капитальных вложений, себестоимости продукции и производительности оборудования по сравниваемым вариантам.

Целесообразность капитального ремонта очевидна, если затраты на него (КР) меньше затрат на новое оборудование (Кн), себестоимость производства продукции (Ср) меньше себестоимости ее изготовления на новой машине (СН), а производительность отремонтированной машины (ПР) больше производительности новой (ПН).

Если эти условия (КР<Кн, СР<СН, ПР>ПН) не соблюдаются, то целесообразней приобрести новую машину.

Однако на практике условия СР<СН и ПР>ПН встречаются весьма редко.

В большинстве случаев производительность машин после капитального ремонта ниже, а себестоимость продукции выше, чем у новой. В этом случае необходимо рассчитать потери на эксплуатационных расходах (ЭП) за период работы (Г) оборудования от окончания ремонта до начала следующего ремонта по формуле

ЭП = (СР - Сн) Г х ПР.(1.20)

Для окончательного определения целесообразности капитального ремонта эти потери следует сопоставить с экономией на капитальных затратах. Если последняя больше потерь на эксплуатационных расходах, то капитальный ремонт эффективен, если меньше - неэффективен.

В общем виде экономическая целесообразность капитального ремонта должна удовлетворять неравенству

КН-КР>(СР-СН) Г х Пр (1.21)

При выяснении экономической целесообразности модернизации показатели ее эффективности необходимо сравнить с аналогичными показателями новой машины.

Экономическая целесообразность модернизации оборудования по сравнению с заменой его новым может быть установлена на основе неравенства

КН-КМ>(СМ-СН) Г х ПМ (1.22)

Где КМ - затраты на модернизацию;

СМ -- себестоимость изготовления продукции после модернизации;

Пм - производительность модернизированной машины.

Приведенные соотношения показывают, что потери на эксплуатационных расходах за период службы капитально отремонтированных или модернизированных средств труда, вызванные более высокой себестоимостью изготовления продукции в сравнении с себестоимостью ее изготовления на новом оборудовании (правая часть неравенства), должны быть меньше разницы между затратами на новое оборудование и капитальный ремонт (модернизацию) старого (левая часть неравенства).

Похожие статьи

-

Состав и структура основных производственных фондов. Их оценка и учет в процессе хозяйственной деятельности Основные производственные фонды (далее ОПФ) -...

-

В системе управления основными производственными фондами предприятия, одной из наиболее важных функций является обеспечение своевременного и эффективного...

-

В процессе эксплуатации или бездействия основные производственные фонды подвергаются износу. Факторы, определяющие износ основных производственных...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

Амортизационная политика предприятия в значительной степени отражает амортизационную политику государства на различных этапах его экономического...

-

Введение - Основные проблемы, связанные с политикой управления основными производственными фондами

Для осуществления операционной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или...

-

Одной из форм обновления основных фондов в сложившихся условиях может стать лизинг и аренда. Лизинг -- это сдача в аренду на длительный срок машин,...

-

Структура, динамика и фондоотдача основных производственных средств -- факторы, влияющие на уровень рентабельности и финансовое состояние предприятий....

-

Основные производственные фонды оцениваются и учитываются в натурально стоимостном выражении. Единицей бухгалтерского учета основных средств является...

-

Заключение - Основные проблемы, связанные с политикой управления основными производственными фондами

Обеспечение эффективного использования основных производственных фондов предприятия заключается в разработке системы мероприятий, направленных на...

-

Все оборудование организации подразделяется: - на наличное; - на установленное; - на действующее. К наличному оборудованию относится все...

-

Эффективность использования основных фондов оценивается системой показателей (рис. 2). Одним из важнейших среди них является фондоотдача (Фот). Она...

-

1. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", утвержденное Приказом Минфина России от 30 марта 2001 г. N 26н (далее - ПБУ...

-

Общая социально-экономическая характеристика предприятия Закрытое акционерное общество "Санаторий "Голубая волна" создано в результате реорганизации...

-

Задание 5. Анализ состояния и использования основных производственных фондов - Экономический анализ

По данным годового отчета предприятия: 1. Определить основные плановые и фактические показатели, характеризующие техническое состояние и использование...

-

Если расходы возмещаются не за счет инновационного фонда, их размер определяется по формуле (9.13): , (9.13) Где Носв - процент расходов на освоение...

-

Расчет установленной мощности ( Р уст ), потребляемой всеми видами оборудования, производится в табличной форме (табл. 6.1). Таблица 6.1 - Расчет...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Затраты на производственный инвентарь (стеллажи, магазины для деталей и заготовок, магазины для инструмента и др.) принимаются в размере 1,5% от...

-

Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств Перечисленные в разделе 1.1. принципы и подходы можно...

-

Основные фонды предприятия - Себестоимость и оптовая цена продукции

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Расчет численности основных производственных рабочих На постоянно-поточных линиях (ОНПЛ, ОППЛ), участке серийной сборки (УСС) численность...

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Оборотный капитал, как экономическая категория Оборотный капитал (или оборотные средства) - это совокупность денежных средств, авансируемых для создания...

-

ЧТО производить КАК производить ДЛЯ КОГО производить ЧТО? Кривая производственных возможностей-максимально возможный объем производства при использовании...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Основной продукцией РМЗ являются запасные части к горному оборудованию. Стойленский горно-обогатительный комбинат (СГОК), представляет собой комбинат по...

-

Заключение - Управление себестоимостью продукции

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции - это важнейший показатель коммерческой...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Понятия "затраты", "расходы", "себестоимость", "издержки" не являются синонимами. Под издержками следует понимать приобретение ресурсов, причем момент...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Расходы на текущий ремонт здания и оборудования принимаем в размере 1% от их стоимости: ЗТр=0,01 * (ЗЗд + ЗОб ) Где ЗТр - затраты на текущий ремонт...

-

Расчет и анализ динамики основных экономических показателей деятельности фирмы - Экономика фирмы

В число видов экономических показателей деятельности фирмы входят: Абсолютные (объемные): - натуральные и стоимостные; 2) относительные : - качественные...

-

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно...

-

В состав расходов на содержание оборудования включают: Ѕ амортизацию оборудования; Ѕ ремонтные материалы и запчасти; Ѕ смазочные и обтирочные материалы;...

-

Тяжелая промышленность В настоящее время машиностроение и металлообрабатывающая промышленность России находится в очень сложном положении. Она была...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

Экономическое обоснование выбора формы обновления оборудования - Основные проблемы, связанные с политикой управления основными производственными фондами