ОЦЕНКА ВЛИЯНИЯ СТРОИТЕЛЬНОГО СЕКТОРА НА ЭКОНОМИКУ РФ - Влияние строительного сектора на экономику

В рыночных условиях показатель реализации продукции принимает первостепенное значение. Реализация продукции является завершающей стадией кругооборота средств предприятия и связующим звеном между производителем и потребителем.

От объема реализации зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости производственных ресурсов, рентабельности продаж и основной деятельности. Анализ реализации продукции тесно связан с анализом договорных обязательств по поставкам продукции (выполнении работ). На промышленных предприятиях, в том числе выпускающих строительные материалы, для изучения объема реализации продукции составляется баланс товарной продукции в действующих отпускных ценах и по себестоимости, если ведется учет объема производства и реализации в натуральных и стоимостных измерителях. Если информация об объеме производства и реализации в натуральных измерителях отсутствует, баланс товарной продукции составляется только в действующих ценах. Влияние факторов на изменение объема реализации по каждому виду продукции рассчитывается Способом сравнения.

Примечание. Удельная себестоимость (СУД) производства единицы товарной продукции рассчитывается делением общей величины затрат предприятия (задание к КР) на объем выпуска товарной продукции.

Примечание. Факторы изменения остатка готовой продукции на конец года оказывают влияние, обратное знаку изменения самих этих показателей.

В анализе произведенной и реализованной продукции используется ряд коэффициентов, которые характеризуют производственную деятельность предприятия и его структурных подразделений.

1. Коэффициент готовности (КГОТ):

Где - готовая (товарная) продукция; - валовая продукция.

Если значение коэффициента готовности постоянно снижается в течение нескольких периодов, это свидетельствует об увеличении продолжительности производственного цикла.

2. Коэффициент реализации, характеризующий рыночную активность предприятия ():

Где - реализованная продукция.

Чем ближе значение коэффициента реализации к единице, тем более ритмично действуют сбытовая и производственная подсистемы предприятия. Обеспечение постоянного сбыта продукции является свидетельством успешной деятельности маркетинговых подразделений предприятия.

В строительных (подрядных) организациях может применяться два метода определения дохода: по отдельным выполненным работам (по мере подписания форм № КС-2 и № КС-3) или по стоимости объекта строительства.

В балансе у подрядчика принятые заказчиком этапы по договорной стоимости (дебетовое сальдо по счету 46) могут отражаться либо по статье "Затраты в незавершенном производстве" в разделе II "Оборотные активы" либо по статье "Прочие оборотные активы". В данном случае объем строительно-монтажных работ может быть больше (меньше) объема реализации (выручки) на величину незавершенного производства.

В курсовом проекте следует принять учет доходов по отдельным выполненным работам.

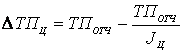

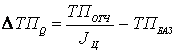

Влияние величины незавершенного производства на объем реализации (выручку) по способам организации работ (генподрядные и субподрядные, собственными силами и привлеченными организациями) рассчитывается способом сравнения.

Примечание. Для расчета затрат в незавершенном производстве на начало и конец отчетного периода Принять условно затраты в незавершенном производстве на конец текущего периода в размере 20 % (четный вариант) 30 % (нечетный вариант) от общего объема строительно-монтажных работ в текущем периоде.

, отсюда

Отсюда

Анализ влияния факторов на объем выпуска продукции (выполненных работ):

По экономическому содержанию факторы, влияющие на объем выпуска продукции подразделяются на группы.

- 1. Цена реализуемой продукции. 2. Обеспеченность предприятия трудовыми ресурсами и эффективность их использования. 3. Обеспеченность предприятия основными фондами, в том числе машинами и оборудованием и эффективность их использования. 4. Обеспеченность предприятия сырьем и материалами и эффективность их использования.

В курсовой работе влияние средней цены и эффективности использования производственных ресурсов на объем выпуска продукции следует произвести Способом корректировки результативного показателя.

1. Изменение объема выпуска продукции в результате изменения цены продукции и количества продукции в натуральном измерении рассчитывается по формулам:

,

А) изменение объема выпуска по фактору "количество продукции в натуральном измерении":

,

Где - индекс (темп роста) объема выпуска продукции.

Б) изменение объема выпуска по фактору "цена":

,

Если в отчетности предприятия отсутствует информация об объеме производства продукции в натуральном измерении и цене продукции (работ), то сначала рассчитывается влияние цены, а затем количества произведенной продукции на объем выпуска: а) влияние цены на величину выпуска продукции рассчитывается по формуле:

,

Где - индекс цены может быть принят по данным статистической отчетности за анализируемый период в среднем по отрасли или на аналогичную продукцию.

Б) влияние на величину выпуска продукции ее количества в натуральном измерении рассчитывается по формуле:

.

2. Изменение объема выпуска продукции в результате изменения эффективности использования трудовых ресурсов рассчитывается по формулам:

,

А) изменение объема выпуска продукции по фактору "численность":

,

Б) изменение объема выпуска продукции по фактору "производительность труда":

,

Где - списочная численность работников предприятия; - производительность труда на предприятии; - индекс (темп роста с точностью не 5-6 знаков после запятой) численности работников в отчетном периоде в сравнении с базисным периодом.

3. Изменение объема выпуска продукции в результате изменения эффективности использования основных фондов рассчитывается по формуле:

,

А) изменение объема выпуска по фактору "стоимость основных фондов":

,

Б) изменение объема выпуска по фактору "фондоотдача":

,

Где - стоимость основных фондов; - фондоотдача.

4. Изменение объема выпуска продукции в результате изменения эффективности использования материальных ресурсов рассчитывается по формуле:

,

А) изменение объема выпуска по фактору "затраты на материалы":

,

Б) изменение объема выпуска по фактору "материалоемкость продукции":

,

Где - затраты на материалы; - материалоемкость продукции.

Использование двухфакторных детерминированных моделей для оценки влияния эффективности использования производственных ресурсов на объем производства искажает результаты анализа, так как в каждом конкретном расчете не учитывается влияние факторов, не включенных в аналитическую модель. Для устранения указанного недостатка для изучения влияния факторов на объем производства необходимо применять корреляционно-регрессионный анализ. Количество факторов, включаемых в корреляционную модель, зависит от целей анализа.

Ценообразование в строительстве -- механизм образования стоимости услуг и материалов на строительном рынке. Политика ценообразования в строительстве является частью общей ценовой политики и базируется на общих для всех отраслей принципах ценообразования. Цена -- это экономическая категория и инструмент развития отрасли, представляющая собой денежное выражение стоимости единицы строительной продукции.

Цена влияет на развитие строительного производства, повышение его эффективности через свои функции. Главная функция цены -- это количественное выражение стоимости создаваемой строительной продукции. Тем самым, как измерительный инструмент, цена определяет затраты общественно необходимого труда по организации материальных процессов и финансовых операций. Кроме того, она выполняет и стимулирующую функцию по снижению трудовых, материальных и денежных затрат в строительстве и повышению его эффективности. В основном, используются следующие формы цен: прейскурантные оптовые цены; максимальные и договорные. Прейскурантная цена -- это цена, основанная на общественно необходимых затратах труда и утвержденная государством. Это -- "твердая" цена, действующая в виде прейскурантов на типовые здания и сооружения и на укрупненные элементы строительства. Под влиянием научно-технического прогресса и взаимоотношений в обществе, данные цены периодически пересматриваются. Максимальная цена -- это лимитная сметная цена отдельных зданий, сооружений и их комплексов: предприятий, массивов, поселков и т. п. Ее уровень во многом определяется проектными организациями и утверждается министерствами и ведомствами, выдавшими задание на проектирование. В процессе рабочего проектирования лимитные цены подлежат снижению. Договорная цена представляет собой неизменяемую (стабильную) сметную стоимость строительной продукции в течение всего периода строительства, устанавливаемую заказчиком по договоренности с подрядчиком. Основной для установления договорных цен должны являться сметные расчеты или расчетная стоимость строительства, определяемая в составе технико-экономического обоснования и технико-экономического расчета. Договорные цены на строительную продукцию -- важный элемент совершенствования хозяйственного механизма в строительстве на основе использования товарно-денежных отношений.

Основным инструментом для определения цены или стоимости объектов в строительстве является единичная расценка (стоимость) отдельного вида строительно-монтажных работ, совокупности элементарных технологических операций или отдельного элемента сооружения. Единичные расценки могут быть нормативными или индивидуальными; индивидуальные расценки применяются, как правило, на крупных объектах, сооружаемых с использованием нетрадиционных строительных технологий или механизмов, или в тех случаях, когда большинство строительных материалов изготавливается непосредственно на строительстве. Единичные расценки включают в себя только прямые затраты. Учет плановых накоплений, накладных расходов и налогов производится в сметном расчете. Нормативные расценки разрабатывает и устанавливает ФАУ Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС).

Факторы, влияющие на установление цены:

Издержки на изготовление и сбыт продукции;

Конъюнктура целевого рынка и соотношение спроса и предложения на товар фирмы;

Ценовая политика фирмы.

Первые два фактора учитываются при ценообразовании. Третий фактор реализуется в зависимости от целей ценообразования фирмы (ценовой политики фирмы).

Цели ценообразования:

Обеспечение определенного размера прибыли;

Обеспечение определенного объема продаж;

Сохранение существующего положения фирмы;

Вытеснение конкурентов;

Внедрение на рынке новой продукции;

Завоевание лидерства по показателям качества

Особенности ценообразования в строительстве

- 1. Объекты строительства различаются по габаритам, площади, этажности, материалам конструктивных элементов. Это относится и к объектам, строящимся по типовым проектам, поскольку каждый из них зависит от местных условий, к которым они привязаны, не говоря уже об объектах, возводимых по индивидуальным проектам. Следовательно, практически каждое здание и сооружение имеет свою индивидуальную цену. 2. В строительстве (в отличие от промышленности) как правило устанавливаются цены не на законченный объект или отдельное сооружение, а в основном на отдельные единичные виды строительно-монтажных работ (СМР) или законченные элементы конструкции. Это обусловливается тем, что в процессе строительства объекта может принимать участие большое количество подрядных и субподрядных узкоспециализированных организаций, продукцией которых является не готовый к продаже объект, а выполняемые ими отдельные виды СМР. Цена за законченный объект, складывающаяся из стоимостей выполненных работ или стоимостей отдельных сооружений, имеет значение в основном для заказчика, инвестора или застройщика. 3. На цену строительных или монтажных работ значительное влияние оказывают применяемые строительные технологии и оборудование. Поэтому цена на один и тот же вид строительно-монтажной работы может быть различной у разных строительных организаций - На начальных этапах проектирования объекта при определении его стоимости закладываются усредненные (чаще всего нормативные) расценки, учитывающие сложившийся уровень цен на строительные материалы, действующий уровень заработной платы и наиболее распространенные строительные технологии. 4. Строительство отличается большой длительностью производственного цикла. Следовательно, проектная цена может не совпадать с фактической (особенно в условиях инфляции), что вызывает необходимость учитывать фактор времени при формировании цены в строительстве. 5. Строительная продукция отличается высокой материалоемкостью и значительными трудозатратами В связи с тем, что цена в строительстве формируется не от реальной себестоимости, а от сметной стоимости, составляющие элементы цены могут и не отражать фактического уровня затрат на приобретение материалов и других ресурсов. Это обусловливает необходимость систематически отслеживать цены на строительные материалы и трудовые ресурсы и определять, как их изменение влияет на себестоимость строительной продукции. 6. Формирование цены в строительстве осуществляется проектировщиком, заказчиком и подрядчиком, каждый из которых преследует собственные коммерческие цели. Поэтому окончательная цена на строительную продукцию является, по сути, компромиссной ценой между всеми субъектами строительного производства

Условно систему ценообразования в строительстве можно классифицировать: по числу элементов цен (прямые затраты, накладные расходы и плановые накопления), по структуре цен (издержки и прибыль) и по области применения цен (непосредственно в строительстве, в строительной индустрии).

Прямые затраты (ПЗ) складываются из стоимости строительных материалов (М), потребных для выполнения данного вида СМР, основной заработной платы строительных рабочих (ЗП) и затрат на эксплуатацию строительных машин и механизмов (ЭМ), применяемых при выполнении данной СМР. Прямые затраты непосредственно связаны с выполнением какого-либо вида строительных или монтажных работ. К прямым затратам относятся: основная заработная плата рабочих (без подсобных производств и обслуживающих хозяйств); затраты на строительные материалы и конструкции; затраты по эксплуатации строительных машин и механизмов и прочие затраты.

К Расходам по эксплуатации строительных машин и механизмов относятся расходы по: транспортированию; погрузке и разгрузке; монтажу и демонтажу; перестановке машин в пределах строительной площадки, их амортизации; заработная плата; расходы на электроэнергию или горючее и т. п. То есть, ЭМ включают в себя заработную плату машинистов и амортизационные начисления.

К прочим прямым затратам относятся расходы на транспортирование лишнего грунта, на вывозку земли, мусора и снега с территории строительства. Удельный вес каждого из элементов изменяется в широких пределах в зависимости от вида работ и применяемых материалов, конструкций и механизмов. В среднем, зарплата составляет 15-20 %, материалы и конструкции 60-70 %, эксплуатация строительных машин и механизмов -- 10-15 %, прочие 1-5 % от общей суммы всех прямых расходов.

Накладные расходы (HP) -- это затраты, непосредственно не связанные с процессом создания строительной продукции, а направленные на создание общих условий строительного производства, его организации, управления и обслуживания. Это расходы на содержание инженерно-технического и административно-управленческого персонала, содержание складских или ремонтных баз и т. д. Накладные расходы в отличие от прямых затрат непосредственно не связаны с изготовлением или монтажом отдельных конструктивных элементов и с производством отдельных видов работ, эти расходы не дают прямого прироста объема выполненных работ, но косвенно этому способствуют. К накладным расходам относятся затраты на организацию строительного процесса, его обслуживание и управление этим процессом в целом. Накладные расходы содержат следующие статьи затрат: административно-хозяйственные расходы строительной организации; расходы по обслуживанию рабочих: дополнительная заработная плата производственных рабочих, к которой относится оплата простоев по атмосферных условиям, оплата отпусков, доплата бригадам за руководство работой бригад, отчисления по социальному страхованию рабочих, затраты по содержанию пожарной и сторожевой охраны строительства, по организованному набору рабочих, по содержанию производственного оборудования и инвентаря, на благоустройство строительных площадок и подготовку объектов строительства к сдаче и другие. Накладные расходы исчисляются в процентах от полной суммы прямых затрат и колеблются в значительных пределах (12-23 %). На монтажные работы нормы накладных расходов установлены в процентах только к основной заработной плате рабочих, содержащейся в составе прямых затрат. В частности, на монтаж оборудования -- 70 %, электромонтажные работы -- 76 % и т. д. Сокращение продолжительности строительства приводит к экономии накладных расходов, так называемые условно-постоянные накладные расходы. К ним относятся административно-хозяйственные расходы, износ временных сооружений и приспособлений, содержание пожарной и сторожевой охраны, содержание проектной группы и т. п. При укрупненных расчетах доля этих расходов составляет 50 % от накладных расходов по общестроительным работам и 30 % по специализированным организациям. Сокращение трудоемкости строительства ведет к экономии накладных расходов в среднем 6-15 руб. на 1 час в день (норматив устанавливается соответствующими министерствами). Кроме того накладные расходы составляют в среднем 15 % от суммы основной заработной платы в прямых затратах и учитываются при сокращении затрат.

Плановые накопления (ПН) или сметная прибыль -- это планируемая прибыль строительной организации, закладываемая еще при проектировании в стоимость объекта. Накладные расходы и плановые накопления могут быть договорными или нормативными величинами. Как правило, их нормативное значение определяется заказчиком или инвестором. На практике накладные расходы составляют 12-27 % от прямых затрат, плановые накопления -- 6-8 % от суммы прямых затрат и накладных расходов. Плановые накопления являются планируемой прибылью строительно-монтажной организации, источником образования фондов пополнения и модернизации собственных оборотных средств, платежей в бюджет за основные фонды, а также источником финансирования собственных капитальных вложений. Кроме того, плановые накопления используются на улучшение культурно-бытовых условий рабочих и инженерно-технического персонала. Размер плановых накоплений строительно-монтажных организаций установлен 8 % суммы прямых затрат и накладных расходов. Таким образом,

С смр = ПЗ + HP + ПН.

При анализе был принят формальный количественный подход - выявлена абсолютная величина разницы в расценках по сравниваемым нормативным базам. Она представляется значительной, но если учесть, что единичные расценки обычно даются на укрупненный измеритель: 1000куб. м. разработанного грунта, 100куб. м. монолитных бетонных и железобетонных конструкций, 1 км прокладки наружных инженерных коммуникаций и т. п. - и выражаются 6 -7 значимыми числами (без учета дробной части), то напрашивается вывод, что, за небольшим исключением, внесенные поправки находятся в пределах точности подсчетов.

Наиболее существенно изменились некоторые расценки в сборниках:

- - 22. "Водопровод - наружные сети"; - 33. "Линии электропередач"; - 66р. "Наружные инженерные сети".

На разработку нормативной базы 2008г. были затрачены, очевидно, большие деньги из государственного бюджета. Теперь их надо окупить, заставив заказчиков, подрядчиков и проектные организации приобретать сборники сметных нормативов, переоснащать программные комплексы.

Административный ресурс и бюджетные средства следовало использовать по другому назначению. За это время обновились техника и технология строительного производства, ассортимент строительных материалов. Инфляция заставляет постоянно повышать индексы на все виды работ и ресурсов. В среднем стоимость строительно-монтажных работ выросла в 6 - 6,5 раз по сравнению с 2000 годом, а по отдельным видам до раз. Изменились экономические условия деятельности строительных организаций. В 2007г. введен новый Единый тарифно-квалификационный справочник профессий рабочих в строительстве, предусматривающий восемь разрядов и новые тарифные коэффициенты. Нормы амортизационных отчислений 1990г, принятые при определении сметных расходов на эксплуатацию строительных машин, давно не действуют. Сегодня введено понятие "срок полезного использования" основных фондов в соответствии с амортизационными группами. При сокращении срока службы строительных машин увеличиваются амортизационные отчисления и уменьшаются затраты на их ремонт. В строительстве используется много импортной строительной техники, из-за заниженного курса рубля она очень дорога, а в действующих расценках предусмотрено использование отечественных машин.

Этот перечень можно продолжить, но уже ясно, что новая нормативная база ценообразования в строительстве должна разрабатываться на основе обновленных методических документов, соответствующих современному уровню технического и экономического развития. В условиях переходной экономики 90-х годов прошлого века Госстрой России сумел организовать создание сметно-нормативной базы 2001г. К ее разработке были привлечены заинтересованные министерства и ведомства, 38 специализированных проектных организаций, свыше 80 региональных центров ценообразования в строительстве. В современных условиях возглавить и организовать эту работу, очевидно, должны Ассоциация и Союз строителей России, Профессиональный союз инженеров-сметчиков. К разработке современных сметных нормативов следует привлечь всех грамотных специалистов-профессионалов, в т. ч. из консалтинговых фирм, занимающимися вопросами ценообразования в строительстве. Участие государственных органов управления строительством должно заключаться в обосновании современной политики ценообразования и в грамотной экспертизе сметной документации на строительство. Жесткое государственное регулирование ценообразования противоречит принципам саморегулирования, на которые перешло строительство с начала этого года. С одной стороны, отменяется государственное регулирование производственно-технической деятельности, где оно как раз необходимо для обеспечения качества и надежности продукции строительства; с другой, - мелочное вмешательство в определение цены, которая в строительстве является договорной между заказчиком и подрядчиком. Такая политика дискредитирует сметное ценообразование как науку, как важнейшее направление экономической работы строительных организаций, как творческую деятельность профессионалов-сметчиков.

Похожие статьи

-

ЗАКЛЮЧЕНИЕ - Влияние строительного сектора на экономику

В ходе данной работы были достигнуты поставленные цели и решены главные задачи. Итак, после тщательного изучения материалов курсовой работы, можно...

-

Проблемы предприятий строительной индустрии. К числу основных проблем предприятий промышленности строительных материалов относиться большая степень...

-

На сегодняшний день одним из наиболее важных направлений экономики Российской Федерации является строительная отрасль. Строительный комплекс бурно...

-

ВВЕДЕНИЕ - Влияние строительного сектора на экономику

Строительство - это огромная отрасль экономики, генерирующая значительную долю мирового ВВП. Трудоемкость строительной отрасли делает ее крайне важной...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Негативные тенденции в отечественной экономике: падение ВВП - за 2014 г. эксперты предсказывают рост всего лишь на уровне 0,5%, отток капитала -...

-

Основные фонды предприятия. Характеристика и оценка их использования - Экономика предприятия

Финансовый хозяйственный фонд Основные производственные фонды - это часть средств производства, которая в производственном процессе выполняет функции...

-

Оценка степени экономического риска - Виды предприятий в рыночной экономике

Проведем определение точки безубыточности графическим методом. Для этого используем следующие данные: Для построения линии выручки: Начало - в точке "0"...

-

Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока. Таблица 7 Анализ влияния отдельных факторов на...

-

Анализ функционирования субъектов негосударственного сектора экономики Удмуртской Республики Выполним оценку показателей развития негосударственного...

-

Основные показатели финансовой и хозяйственной деятельности предприятия - Экономика предприятия

Затратные показатели: себестоимость продукции и цена продукции. Себестоимость продукции один из важнейших экономических показателей работы предприятия,...

-

Затратный подход к оценке стоимости Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат,...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

Продовольственное эмбарго, влияние на экономику России - Формы и особенности протекционизма

Самый яркий пример проведения неопротекционисткой политики в современном мире является введение так называемых антироссийских санкций (продовольственное...

-

Анализ влияния макроэкономических факторов или внешней среды является одним из этапов стратегического планирования в фирме. А планирование, в свою...

-

В условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики-предприятию (фирме). Именно на этом уровне...

-

Проведем анализ пяти сил влияния по Портеру для выявления наиболее влияющих на предприятие АО "ТП" сил. Пять сил Портера включают в себя оценку влияния...

-

Модель оценки долгосрочной финансовой устойчивости предприятий производственного сектора

Введение В свете увеличения числа кризисных ситуаций, происходящих в экономике, как на мировом, так и на региональных уровнях, особенно важным для...

-

Взаимодействие государства и негосударственного сектора экономики имеет значительный потенциал. Для его реализации предложим внести изменения в...

-

Состав затрат, включаемых в себестоимость продукции (работ, услуг) - Экономика фирмы

Состав затрат, включаемых в себестоимость, определен Налоговым кодексом Российской Федерации. В таблице 3.2. рассмотрим состав расходов, связанных с...

-

Анализ показателей внешнеэкономической деятельности Австралии Внешнеэкономическая деятельность (ВЭД)-- совокупность организационно - экономических,...

-

Оценка динамики затрат на производство продукции в АО "Куйбышева" - Затраты производства

Расходы, связанные с производством и реализацией продукции, могут группироваться постатейно и поэлементно. Перечень статей затрат и методы распределения...

-

Понятие и виды себестоимости При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье,...

-

Оценка эффективности работы предприятия - Статистика грузового автотранспортного предприятия

Статистическое изучение подразумевает уровень эффективности, характеристику его динамики и определяет факторы, обеспечивающие динамику. Понятия:...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Понятие негосударственного сектора экономики, его роль в экономике страны Рыночные экономические отношения сформировались именно в рамках взаимодействия...

-

Роль и значение негосударственного сектора в экономике государства трудно переоценить. Можно сказать, что негосударственный сектор - это платформа...

-

Введение - Негосударственный сектор экономики

Актуальность исследования. Негосударственный сектор экономики представляет предпринимательство, т. е. хозяйственную деятельность частных субъектов...

-

Экономическая оценка земли представляет собой - сравнительную ценность ее как средства производства в сельском хозяйстве, опираясь на природные и...

-

Эластичность предложения - Законы рыночной экономики: спрос, предложение, ценообразование

Коэффициент ценовой эластичности предложения показывает степень количественного изменения предложения при изменении цены на 1%. Степень изменения объема...

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

В последнее время не только в КР, но и по всему миру идея микрокредитования получила широкое признание. По данным Всемирного банка, в мире существуют...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Состав и классификация затрат на производство и реализацию продукции - Затраты производства

Издержки производства - это затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) . Для характеристики всех...

-

Заключение - Негосударственный сектор экономики

Негосударственный сектор экономики - часть экономики страны, не находящаяся под контролем государства. Негосударственный сектор образуют хозяйствующие...

-

Таким образом, можно отметить, что при решении задачи импортозамещения и особенно конкурентного импортозамещения в России вопрос внутренней интеграции...

-

Целью преддипломной практики является подготовка студентов к выполнению выпускной квалификационной работы и к будущей производственной деятельности к...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Понятие и показатели себестоимости продукции (работ, услуг) - Экономика фирмы

Себестоимость - это важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом...

-

Предприятие как основное звено экономики - Себестоимость и оптовая цена продукции

Под предприятием понимается самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, оказания...

ОЦЕНКА ВЛИЯНИЯ СТРОИТЕЛЬНОГО СЕКТОРА НА ЭКОНОМИКУ РФ - Влияние строительного сектора на экономику