Модель ломанной кривой спроса, основанной на тайном сговоре - Анализ олигополии как доминирующей структуры современной рыночной экономики

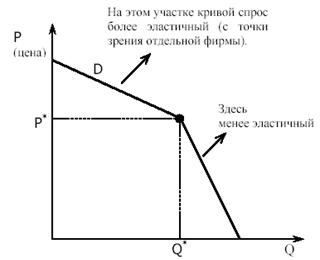

В 30-х гг. Пол Суизи разработал модель, демонстрирующую весьма необычный вид кривой спроса фирмы, работающей на рынке олигополии. Так ее воспринимает каждая отдельная фирма, и она показана на рис.1.3.

(количество продукта)

Рис.1.3 Модель ломаной кривой спроса

Особенности взаимодействия спроса и предложения на олигопольных рынках проявляют себя так же, как и на монопольных. Это обусловлено прежде всего тем, что олигополисты, представляющие собой несколько фирм, действующих в рамках одной отрасли, на рынке стараются согласовывать свои действия и ведут себя как представители одной монополии.

Модель ломанной кривой спроса показывает, почему на рынке существует стабильная доминирующая цена, не происходит колебания цен. Недостаток данной модели заключается в том, что доминирующая цена принимается за данную величину и неясно, как она была установлена.

Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т. е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика.

Бесспорно олигополизированы основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.) Резким контрастом к ним выступают легкая и пищевая промышленность. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей - кондитерская промышленность).

Конечно, установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга. В том числе:

- 1) Дифференцированная и недифференцированная олигополия. При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли, где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии). 2) Экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию.

Таким образом, при цене, покрывающей лишь минимум возможных издержек, достаточно будет всего нескольких компаний, чтобы обеспечить весь имеющийся спрос.

Российский рынок имеет ряд особенностей, связанных с тем, что на рынке преобладают компании с высокой долей занятого рынка различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигополисты являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и нефтеэкспортеры и "металлурги" и многие другие. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40% , а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в России по объему реализации.

В данный момент нефтяная промышленность является определяющей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть и о возможных последствиях этих колебаний для России. Действительно сейчас, как говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан.

На сегодняшнем рынке (после распродажи "Юкоса") представлены несколько общероссийских и региональных компаний: "Лукойл", "Сибнефть", "ТНК", "Татнефть", "Роснефть", "Транснефть", "РиТек", "Башнефть", "Сургутнефтегаз" и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании.

Структура нефтяной отрасли в Российской Федерации имеет олигопольный характер и характеризуется наличием вертикально-интегрированных нефтяных компаний (ВИНК), которые осуществляют деятельность на всех сегментах рынка: добыча и переработка нефти, хранение, оптовая, мелкооптовая и розничная реализация нефтепродуктов. Сейчас сохраняется устойчивая тенденция дальнейшего роста экономической концентрации и сокращения количества независимых участников рынка, а также увеличения присутствия на рынках нефтяной отрасли компаний с государственным участием. Такая информация содержится в докладе ФАС России "О состоянии конкуренции в Российской Федерации". В частности, продолжает сокращаться количество малых независимых добывающих компаний и объем добываемой ими нефти. Количество независимых АЗС за последние три года снизилось с 70% до чуть более 50%.

Внутренняя цена на российскую нефть формируется в результате оценки альтернативы поставки нефти на экспорт (железнодорожным транспортом) к продаже ее давальцам для переработки на НПЗ. Такая структура предложения нефти не позволяет говорить о свободной конкурентной цене нефти на внутреннем рынке России. Уровень цен зависит от конъюнктуры внешнего рынка, системы налогообложения, соотношения спроса и предложения на внутреннем рынке, текущей экономической ситуации в стране. По разным оценкам, цены могли быть ниже от 10 до 20 процентов. Повышенные цены на заправках поддерживаются из-за завышенных (вследствие нарушений антимонопольного законодательства) цен в оптовом звене.

Сбытовая политика ВИНК влияет на рынок в периоды сезонного роста спроса на нефтепродукты, когда независимые участники испытывают острый дефицит продукта, в то время как компании ВИНК такого дефицита не ощущают.

Рынок, порожденный и поддерживаемый всеми крупнейшими ВИНК, наносит ущерб эффективности самим ВИНК. Рынок нефтепродуктов, являясь непрозрачным, разделяется на зоны влияния различных ВИНК в оптовом и розничном сегментах. Ориентированность на экспорт, непрозрачность существующей системы продаж нефтепродуктов, способствует недоверию между ВИНК - каждая из которых контролирует ситуацию только в зонах своего, как правило, доминирующего влияния. Общее описание сложившейся структуры выглядит следующим образом: добываемая ВИНК нефть перерабатывается на собственном НПЗ и реализуется на собственных АЗС вне зависимости от территориальной удаленности этих объектов производственной цепи друг от друга. Несмотря на очевидную привлекательность торговли нефтью и нефтепродуктами между ВИНК, этого не происходит. Таким образом, по мнению Федеральной антимонопольной службы (ФАС) России, негативное влияние на эффективность работы компаний и свободное ценообразование на нефть и нефтепродукты в России вертикальной интеграции может быть устранено через существенное повышение прозрачности при операциях с нефтью и нефтепродуктами и вовлечение в торговый оборот нефти и нефтепродуктов, принадлежащих ВИНК.

В силу такой структуры рынка, важности рынка для экономики всей страны регулированию рынка уделяется большое внимание со стороны государства, в частности ФАС. ФАС отмечает, что практически на всех территориях России уровень конкуренции в сфере реализации нефтепродуктов недостаточен, существуют завышенные цены.

Олигополия является преобладающей формой современной рыночной структуры.

Существование олигополии связано с ограничениями входа на данный рынок. Одно из них -- необходимость значительных капиталовложений для создания предприятия в связи с крупномасштабным производством олигополистических фирм.

Характерная особенность олигополистического рынка - зависимость поведения каждой фирмы от реакции и поведения конкурентов.

Основная отличительная черта олигополии - это цена на товар, она является более стабильной и редко меняется. Это связано с тем, что обычно конкурирующие формы (они являются одними из самых сильных и крупных) не делают резких перемен. Также вход в эту структуры рынка в большинстве случаи не возможен и является не свободным.

Олигополия -- это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами; на рынке реализуются как стандартизированные, так и дифференцированные продукты.

Пример олигополии: производство автомобилей, алюминия, метала.

Похожие статьи

-

В экономической теории большое внимание уделяется проблемам структуры рынка. Как известно, выделяют совершенную и несовершенную конкуренцию. Если...

-

Введение - Анализ олигополии как доминирующей структуры современной рыночной экономики

Олигополия - это рыночная структура, при которой в реализации какого-либо товара доминирует очень немного продавцов, а появление новых продавцов...

-

Фирма и ее место в рыночной экономике (в рамках микроэкономического анализа) Для определения места фирмы в рыночной экономике рассмотрим первоначально...

-

Типология рыночных структур В условиях рыночной экономики функционирование отдельной фирмы происходит в различных рыночных структурах, каждая из которых...

-

Современное состояние и проблемы эффективного развития нефтяной отрасли Рассмотреть состояние нефтяной отрасли России, факторы снижающие эффективность...

-

Основные субъекты экономики Факторы производства существуют не сами по себе, а находятся в собственности и используются субъектами экономики. Домашние...

-

Функция балансирования спроса и предложения - Функции цены в рыночной экономике

В последние годы проектное управление все чаще применяется российскими предприятиями, деятельность которых напрямую не связана с проектной деятельностью....

-

Всякая предпринимательская деятельность имеет своей целью получение прибыли. Поэтому поведение фирмы (предприятия) можно описать с помощью...

-

Монополия - тип отраслевого рынка, на котором существует единственный продавец товара, не имеющего близких заменителей. В отличие от рынка совершенной...

-

Ожидания могут касаться изменения цен, денежных доходов, макроэкономической ситуации в стране и т. д. Так, ожидания роста цен (так называемые...

-

Конкуренция совершенный цена спрос Взаимодействие между продавцами и покупателями происходит на рынке. Решение продавцов и покупателей относительно цены,...

-

Рынок -- это конкурентная форма связи между хозяйствующими субъектами. Рыночный механизм -- это механизм взаимосвязи и взаимодействия основных элементов...

-

Понятие конкуренции и ее роль в экономике Ключевая роль конкуренции для функционирования рыночной экономики была обобщена еще в XVIII в. Адамом Смитом в...

-

Особенность российских олигополистических отраслей Российский олигополистический рынок представлен следующими отраслями: - черная металлургия; - нефтяная...

-

Классификация олигополий и ее основные признаки В современной экономической литературе встречается, в большинстве своем следующее определение олигополии....

-

Система национального хозяйства страны - Методы анализа национальной экономики

Целостная система экономики страны включает производство, распределение, обмен и потребление продукции (экономических благ). Предложение и реализация...

-

Рыночная экономика является исключительно сложной системой. В настоящем реферате мы ограничимся рассмотрением лишь общей схемы ее функционирования,...

-

Рыночный спрос на ресурс - Предприятие на рынке ресурсов

Рыночный спрос на ресурсы - сумма спроса, предъявляемого всеми фирмами различных отраслей, использующими данный ресурс в производственном процессе. Спрос...

-

Анализ мукомольной отрасли в РФ - Разработка стратегии роста для компании

Традиционно главным ценообразующим фактором мукомольной отрасли является стоимость зерна на рынке. Наибольший объем производства пшеницы приходится на...

-

Затратный подход - Экономическая эффективность метода целевого ценообразования

Ценообразование, отталкивающееся от затрат, - исторически является самым распространенным подходом, так как в его основе лежит логичное стремление...

-

Итак, ценообразование представляет собой процесс формирования цены товара и является одним из ключевых элементов для любой компании. В целом, стоит...

-

Фирма как институт изначально являлась опорой предпринимательства, продуктом рыночной экономики. На последующих стадиях экономического развития и...

-

Переход на новую модель развития экономики Японии на примере черной металлургии Как и в других развитых странах, в Японии сложилось четкое и довольно...

-

Для оценки финансового состояния домохозяйств мы использовали метод эконометрического моделирования, чтобы оценить коэффициенты эластичности спроса на...

-

Учетная функция - Функции цены в рыночной экономике

В последние годы проектное управление все чаще применяется российскими предприятиями, деятельность которых напрямую не связана с проектной деятельностью....

-

Заключение - Условия возникновения и общая характеристика рыночной экономики

Итак, модель свободной рыночной экономики является идеальным способом организации экономических процессов в обществе. В то же время модель свободной...

-

Теория пересекающегося спроса и жизненного цикла продукта Необходимым условием экспорта товаров является насыщенный внутренний спрос. Только при этом...

-

Структура рынка и конкуренты - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар

Конкуренция -- норма рынка, и с каждым годом она становится все интенсивнее. Многие американские, европейские и японские компании организуют свое...

-

Стратегия предпочтения отечественных товаров импортным, а также предпочтения внутреннего потребления отечественных товаров их экспорту, в определенной...

-

Спрос на деньги и его структура - Денежный рынок в современной экономике

Спрос на деньги - количество денег, которое хотело бы иметь население и государство для удовлетворения своих потребностей. Спрос на деньги включает: 1)...

-

Модель пяти сил конкуренции М. Портера - Модель пяти сил конкуренции М. Портера

Для рассмотрения данного, пока еще не раскрытого экономического явления, как Модель пяти сил конкуренции Портера, обратимся к ее автору. Майкл Юджен...

-

Экономические санкции со стороны выступивших против России стран обозначили ряд негативных последствий для отечественной сельскохозяйственной отрасли:...

-

Рыночный механизм и его элементы - Развитие экономической науки

Рынок можно рассматривать по географическому положению (местный, региональный, национальный, мировой), по характеру и объему продажи (розничная, оптовая...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Причина падения цены на нефть - Факторы и последствия падения цены на нефть для экономики России

В 2014 году Россия столкнулась с существенным ухудшением макроэкономической ситуации, что связано с комплексом одновременно возникших проблем. К ним...

-

Продовольственное эмбарго, влияние на экономику России - Формы и особенности протекционизма

Самый яркий пример проведения неопротекционисткой политики в современном мире является введение так называемых антироссийских санкций (продовольственное...

-

Негативные тенденции в отечественной экономике: падение ВВП - за 2014 г. эксперты предсказывают рост всего лишь на уровне 0,5%, отток капитала -...

-

Анализ положения дел в отрасли - Организация производства хлебобулочных изделий

Хлебопекарная промышленность России относится к ведущим пищевым отраслям АПК. Производственная база хлебопекарной промышленности Российской Федерации...

-

Эластичность предложения - Законы рыночной экономики: спрос, предложение, ценообразование

Коэффициент ценовой эластичности предложения показывает степень количественного изменения предложения при изменении цены на 1%. Степень изменения объема...

-

Способы измерения теневой экономики Прямые методы оценки теневой экономики Методы оценивания теневой экономики делятся па прямые и косвенные. Прямые...

Модель ломанной кривой спроса, основанной на тайном сговоре - Анализ олигополии как доминирующей структуры современной рыночной экономики