Определение первоначальной стоимости объекта - Бухгалтерский учет

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

Сумма, перечисленная поставщику;

Плата за доставку и за приведение в состояние, пригодное для использования;

Оплата работ по договорам строительного подряда;

Стоимость консультационных и информационных услуг, связанных с покупкой ОС;

Вознаграждение посредника, через которого приобретен объект ОС;

Таможенные пошлины и сборы, уплаченные при импорте основного средства;

Государственная пошлина, перечисленная в связи с покупкой объекта;

Иные затраты, непосредственно связанные с объектом.

Стоит обратить внимание, что первоначальная стоимость не включает в себя НДС. Например: объект основных средств был приобретен за 118 000 руб., в том числе НДС 18% -- 18 000 руб. К первоначальной стоимости относится только 100 000 руб. (118 000 руб. -- 18 000 руб.), а сумму НДС учесть на отдельном счете.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Исключение составляют: достройка, дооборудование, реконструкция, модернизации, частичная ликвидации и переоценка.

Амортизация объекта ОС

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Амортизация не начисляется по следующим видам основных средств:

Объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Объектам жилищного фонда (если они не используются для получения дохода)

Объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

Продуктивному скоту

Многолетним насаждениям, не достигшим эксплуатационного возраста

Объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

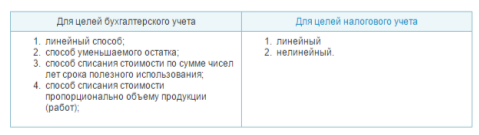

Существует несколько способов бухучета амортизации основных средств (смотри рис.1):

Рис.1 Способы учета амортизации ОС

Годовая сумма начисления амортизационных отчислений определяется:

При линейном способе исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта;

При способе уменьшаемого остатка исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования этого объекта;

При способе списания стоимости по сумме чисел лет исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе -- сумма чисел лет срока службы объекта.

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

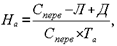

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств. Норму амортизации на полное восстановление рассчитывают по формуле:

Где: Нв - годовая норма амортизации на полное восстановление;

Сперв - первоначальная стоимость основных средств;

Л - ликвидационная стоимость основных производственных средств;

Д - стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;

Та - срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства. Так, для зданий они колеблются от 0,4% до 11% , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой - 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой - 10 % .

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации (по решению руководителя организации). Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев. Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

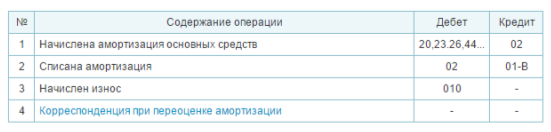

По объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищно-коммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств". Списание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 "Амортизация основных средств".

Корреспонденция счетов по учету амортизации основных средств (см. рис.2):

Рис.2 Корреспонденция счетов по учету амортизации ОС

Похожие статьи

-

Амортизация в определениях налогового и бухгалтерского учета - Учет амортизации на предприятии

Амортизация - это: 1) постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию;...

-

Определение и классификация объектов основных средств Любое производство возможно только с привлечением средств производства, которые подразделяются на...

-

Объекты, предмет и метод бухгалтерского учета - Основные цели бухгалтерского учета

Бухгалтерский управленческий налоговый учет Объектами бухгалтерского учета Являются: - имущество организации (основные средства,...

-

Учет объекта аренды у арендатора - Бухгалтерский баланс предприятия по производству продукции

Арендатор полученный объект аренды учитывает, используя забалансовый счет 001 "Арендованные основные средства", предназначенный для учета арендованного...

-

Основные средства - это материальные активы, действующие в течение длительного времени (более одного года), как в сфере материального производства, так и...

-

Определение первоначальной стоимости объекта - Общие правила учета основных средств

Бухгалтерский амортизация стоимость Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на...

-

Бухгалтерский учет финансовых вложений основывается на нормативной документации. Для того чтобы усовершенствовать учет ценных бумаг, необходимо...

-

Движение основных средств в организациях оформляется следующими первичными документами: - на поступление; - на внутрихозяйственное перемещение; - на...

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Учет внеоборотных активов - Организация бухгалтерского учета на примере ООО "Треваллитрейд"

Бухгалтерский учет основных средств в ООО "Треваллитрейд" осуществляется в соответствии с Положением по бухгалтерскому учету основных средств,...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

В международной практике учет разделяется на: Финансовый, управленческий -предусматривает получение инф-ции для составления бухгалтерской отчетности. Его...

-

Для учета основных Средств , которые используются при осуществлении уставной деятельности ТСЖ "6/19", согласно Плану счетов предусмотрен счет 01...

-

1. ОСНОВНЫЕ СРЕДСТВА 1.1. К основным средствам относить часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в...

-

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются. Износ - это процесс потери физических...

-

Бухгалтерский учет поступления основных средств - Бухгалтерский учет

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 "Вложения во внеоборотные активы". В итоге здесь...

-

Начисление амортизации основных средств в МБУ СО Дом интернат для престарелых и инвалидов производится линейным способом в соответствии со сроками...

-

Бухгалтерский учет основных средств Первичный учет движения основных средств, их оценка Основные средства принимаются к бухгалтерскому учету по...

-

Основные средства (ОС) - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Методы начисления амортизации в бухгалтерском учете - Учет амортизации на предприятии

В бухгалтерском учете действует Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. В указанном ПБУ предусмотрены две группы амортизации:...

-

Первичные документы, Бухгалтерский учет нематериальных активов - Учет нематериальных активов

Организация должна самостоятельно разработать формы первичной документации по нематериальным активам исходя из требований ст. 9 Закона о бухгалтерском...

-

Бухгалтерский учет нематериальных активов

23 Нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты...

-

Учет долгосрочных активов - Принципы бухгалтерского учета

Сущность и классификация основных средств. Основные средства - это материальные активы, которые: 1. используются компанией для производства или поставки...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Амортизация объекта ОС - Общие правила учета основных средств

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является...

-

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг). Амортизацию начисляют по каждому...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Учет внеоборотных активов Бухгалтерский учет внеоборотных активов на предприятии регламентируется Положением по бухгалтерскому учету "Учет основных...

-

Для реального определения финансово-хозяйственной деятельности организации важное значение имеет оценка ее имущества и обязательств. Оценка объектов...

-

В системе счетов бухгалтерский учет основных средств ведут применительно к действующей классификации на счетах подраздела 12 "Основные средства" в...

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

Учет затрат, производимых при ремонте объекта основных средств - Основные средства предприятия

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Все свободные денежные средства организации и другие юридические лица независимо от формы собственности и вида деятельности обязаны хранить в учреждении...

-

Под выбором способов ведения бухгалтерского учета подразумевается определение способов амортизации основных средств, нематериальных и иных активов,...

-

Переоценка основных средств - Бухгалтерский учет

Проведение переоценки -- это право организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то...

-

В международной практике учета к понятию "Основные средства" относятся материальные активы, использование компанией для производства или поставки товаров...

-

Оценка и переоценка основных средств - Бухгалтерский учет основных средств

Различают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по...

Определение первоначальной стоимости объекта - Бухгалтерский учет