Методы начисления амортизации в бухгалтерском учете - Учет амортизации на предприятии

В бухгалтерском учете действует Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. В указанном ПБУ предусмотрены две группы амортизации: обычная амортизация (пропорциональная) и ускоренная амортизация (регрессивная). Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных средств. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: линейный метод (уже рассмотренный нами как линейный метод, применяемый в налоговом учете); метод списания стоимости пропорционально объему продукции или работ.

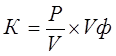

При способе начисления амортизации в зависимости от объема выпуска продукции или работ сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования, на показатель фактически выполненного объема продукции или работ за данный отчетный период.

, (3)

Где К - сумма амортизационных отчислений;

P - первоначальная стоимость основного средства;

V - предполагаемый (нормативный) объем выпуска продукции;

Vф - фактически выполненный объем продукции.

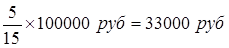

Пример 4.

Первоначальная стоимость объекта - 20 000 руб. Предполагаемый объем выпуска продукции в стоимостном выражении за весь нормативный период эксплуатации объекта определен в 100 000 руб. исходя из его производственных характеристик.

Определяем процент ежегодного начисления амортизации по предложенной формуле: = 20 %.

Фактический выпуск продукции в стоимостном выражении по годам составил:

В первый год - 25 000 руб.;

Во второй год - 20 000 руб. и т. д.

Расчет амортизации производится:

В первый год - 25 000 руб. 20 % = 5 000 руб.;

Во второй год - 20 000 руб. 20 % = 4 000 руб.

Согласно ПБУ 6/01 к ускоренным методам начисления амортизации относятся: метод уменьшаемого остатка и метод списания стоимости по сумме чисел лет срока полезного использования. [4]

Метод уменьшаемого остатка уже был описан нами как нелинейный метод, используемый в целях налогообложения.

При методе списания стоимости по сумме чисел лет срока полезного использования начисление амортизации производится исходя из первоначальной стоимости объекта и годового соотношения, где в числителе - число лет, оставшихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

, где (4)

К - сумма амортизационных отчислений;

Р - первоначальная стоимость объекта;

K - число лет, оставшихся до конца срока службы объекта;

N - сумма чисел лет срока службы объекта.

Пример 5

Допустим, первоначальная стоимость объекта - 100 000 руб.

Полезный срок службы - 5 лет;

Сумма чисел лет срока полезного использования, необходимая для расчета амортизации при этом способе, определяется следующим образом:

N = 1 + 2 + 3 + 4 + 5 = 15

Сумма амортизации, подлежащая списанию в отчетном году, определяется:

В первый год =

Во второй год =

И т. д.

Рассмотрев все методы расчета амортизационных отчислений, используемых как в налоговом, так и в бухгалтерском учете, следует отметить достоинства и недостатки того или иного способа.

Достоинства линейного метода начисления амортизации - это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется "недоамортизация" основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств. Последнее особенно немаловажно для предприятий, только что начавших свою деятельность. Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии. [5]

В связи с тем, что методы амортизационных отчислений, используемые в целях налогообложения, и методы, предусмотренные в ПБУ 6/01 в целях бухгалтерского учета, отличаются друг от друга, важное значение приобретает возможность выбора предприятием тех или иных методов начисления амортизации в рамках методов, предусмотренных Налоговым кодексом и Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01.

Очевидно, что в целях оптимизации работы финансового департамента (бухгалтерии) предприятий, наиболее приемлемыми становятся те методы амортизационных отчислений, которые будет совпадать как в налоговом, так и в бухгалтерском учете. Это методы линейный и уменьшаемого остатка (нелинейный).

Похожие статьи

-

МЕТОД ПРЯМОЛИНЕЙНОГО СПИСАНИЯ - Методы начисления амортизации

Сущность данного способа заключается в равномерном начислении износа в течении всего срока полезного использования объекта. Сумма ежегодных...

-

ВВЕДЕНИЕ - Методы начисления амортизации

Основные задачи теории бухгалтерского учета состоят в разработке общих методологических основ организации бухгалтерского учета на предприятиях, в...

-

МЕТОД СПИСАНИЯ СТОИМОСТИ ПРОПОРЦИОНАЛЬНО ОБЪЕМУ ПРОДУКЦИИ - Методы начисления амортизации

Метод списания стоимости пропорционально объему продукции - этот способ начисления амортизации объекта основных средств заключается в начислении...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

1. ОСНОВНЫЕ СРЕДСТВА 1.1. К основным средствам относить часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в...

-

Заключение - Учет амортизации на предприятии

В данной курсовой работе были рассмотрены вопросы, касающиеся учета и начисления амортизации, методы амортизационных отчислений. Для производственной...

-

Методы расчета амортизации в целях налогообложения Все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока...

-

Амортизация в определениях налогового и бухгалтерского учета - Учет амортизации на предприятии

Амортизация - это: 1) постепенное снашивание фондов (оборудования, зданий, сооружений) и перенесение их стоимости по частям на вырабатываемую продукцию;...

-

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг). Амортизацию начисляют по каждому...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

Учет внеоборотных активов Бухгалтерский учет внеоборотных активов на предприятии регламентируется Положением по бухгалтерскому учету "Учет основных...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются. Износ - это процесс потери физических...

-

Противоречивый порядок отражения в учете результатов переоценки, установленный нормативными актами, является одной из причин, почему в цивилизованном...

-

Методы начисления амортизации - Учет основных средств на предприятии

Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются....

-

В состав НМА включаются объекты интеллектуальной собственности. К ним относятся лицензии, патенты, "ноу-хау" ("никто не знает, а я знаю" - секреты...

-

Переоценка по РСБУ Проведем переоценку основных средств на предприятии ООО "Шексна-Логистик". Предприятие имеет на балансе группу объектов основных...

-

Методики проведения переоценки по РСБУ и МСФО При принятии решения о проведении переоценки организации необходимо учитывать следующие преимущества и...

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются следующим образом (см. таблицу 1)....

-

Под выбором способов ведения бухгалтерского учета подразумевается определение способов амортизации основных средств, нематериальных и иных активов,...

-

Начисление амортизации основных средств в МБУ СО Дом интернат для престарелых и инвалидов производится линейным способом в соответствии со сроками...

-

МЕТОДЫ ДИГРЕССИВНОЙ (УСКОРЕННОЙ) АМОРТИЗАЦИИ - Методы начисления амортизации

При использовании методов ускоренной амортизации в первые годы эксплуатации основных средств списывают большую (основную) часть их себестоимости....

-

Основные средства - это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. В ООО "Вудвилль" они...

-

Предложения по совершенствованию бухгалтерского учета основных средств С 1 января 2002 года порядок отражения фактов хозяйственной деятельности на счетах...

-

Все бухгалтерские записи оформляются на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия ООО...

-

Стоимость основных средств, указанная в бухгалтерской отчетности, может перестать адекватно отражать рыночную стоимость таких активов. В связи с этим...

-

Учет амортизации основных средств - Учет амортизации на предприятии

Для учета износа (амортизированной стоимости) основных средств на предприятиях всех форм собственности предусмотрен пассивный, регулирующий счет 02...

-

Объектом исследования бухгалтерской документации в данной курсовой работе является ООО "Фруктайм". Его основным родом деятельности является производство...

-

Для учета основных средств действующим Планом счетов предусмотрен ряд синтетических счетов: Счет -- 01 "Основные средства" предназначен для учета наличия...

-

Понятие основных средств и их классификация К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и...

-

Аудит представляет собой проверку финансовой отчетности юридических лиц с целью выражения само-стоятельного суждения о достоверности и объективности...

-

Порядок начисления амортизации - Понятие основных средств

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Аудит амортизации (износа) основных средств - Учет и аудит долговременных активов

Важной задачей контроля по учету основных средств является проверка правильности начисления износа. Важно установить правильность отнесения основных...

-

Определение первоначальной стоимости объекта - Бухгалтерский учет

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление...

-

Аудит начисления амортизации - Аудит движения основных средств

Проверка определения срока полезного использования Срок полезного использования по основным средствам определяется на основании Классификации основных...

-

Линейный способ; Способ уменьшаемого остатка; Способ списания стоимости по сумме чисел лет срока полезного использования. Применение одного из способов...

-

Учет долгосрочных активов - Принципы бухгалтерского учета

Сущность и классификация основных средств. Основные средства - это материальные активы, которые: 1. используются компанией для производства или поставки...

Методы начисления амортизации в бухгалтерском учете - Учет амортизации на предприятии