Амортизация объекта ОС - Общие правила учета основных средств

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Амортизация не начисляется по следующим видам основных средств:

Ѕ объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

Ѕ объектам жилищного фонда (если они не используются для получения дохода)

Ѕ объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

Ѕ продуктивному скоту

Ѕ многолетним насаждениям, не достигшим эксплуатационного возраста

Ѕ объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование.

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

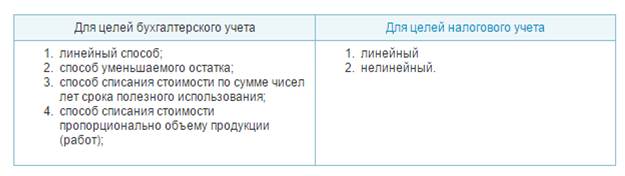

Существует несколько способов бухучета амортизации основных средств (смотри рис. 1):

Рис. 1 .Способы учета амортизации ОС

Годовая сумма начисления амортизационных отчислений определяется:

- 1. при линейном способе исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта; 2. при способе уменьшаемого остатка исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, начисленной с учетом срока полезного использования этого объекта; 3. при способе списания стоимости по сумме чисел лет исходя из первоначальной стоимости объекта и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе -- сумма чисел лет срока службы объекта.

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета.

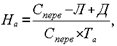

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств. Норму амортизации на полное восстановление рассчитывают по формуле:

Где: Нв - годовая норма амортизации на полное восстановление;

Сперв - первоначальная стоимость основных средств;

Л - ликвидационная стоимость основных производственных средств;

Д - стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;

Та - срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства. Так, для зданий они колеблются от 0,4% до 11% , для силовых и рабочих машин и оборудования примерно от 3 до 50 % , для теплообменных аппаратов в производстве пластмасс с неагрессивной средой - 6,7 % , для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой - 10 % .

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации (по решению руководителя организации). Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев. Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

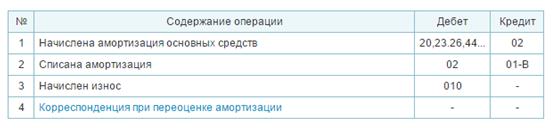

По объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищно-коммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств". Списание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 "Амортизация основных средств".

Корреспонденция счетов по учету амортизации основных средств (см. рис. 2):

Рис. 2. Корреспонденция счетов по учету амортизации ОС

Похожие статьи

-

Учет износа (амортизации) основных средств в ООО "Дорожник" согласно учетной политики, производится по классификации основных средств принятой...

-

Амортизация - это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг). Амортизацию начисляют по каждому...

-

В связи с тем, что с 2002 года необходимо вести раздельный учет бухгалтерский и налоговый. Для данных налогового учета необходимо разработать регистры...

-

ООО "Дилижанс" применяет линейный метод начисления амортизации основных средств, расчет потребует информации: 1. о сроке полезного использования...

-

Учет амортизации основных средств - Учет основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением. В...

-

Начисление амортизации основных средств в МБУ СО Дом интернат для престарелых и инвалидов производится линейным способом в соответствии со сроками...

-

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются. Износ - это процесс потери физических...

-

Методы начисления амортизации - Учет основных средств на предприятии

Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются....

-

Методы расчета амортизации в целях налогообложения Все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока...

-

Линейный способ; Способ уменьшаемого остатка; Способ списания стоимости по сумме чисел лет срока полезного использования. Применение одного из способов...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Аудит амортизации (износа) основных средств - Учет и аудит долговременных активов

Важной задачей контроля по учету основных средств является проверка правильности начисления износа. Важно установить правильность отнесения основных...

-

Определение и классификация объектов основных средств Любое производство возможно только с привлечением средств производства, которые подразделяются на...

-

Учет амортизации основных средств - Учет амортизации на предприятии

Для учета износа (амортизированной стоимости) основных средств на предприятиях всех форм собственности предусмотрен пассивный, регулирующий счет 02...

-

Заключение - Учет основных средств на предприятии

В заключении работы подведем следующие итоги. Учет основных средств на предприятии организуется в соответствии с МСФО 16. Основные средства - это...

-

Учета основных средств на ОАО "Каустик" - Учет основных средств

Как уже отмечалось выше, ОАО "Каустик" относится к сфере материального производства, т. е. является перерабатывающим предприятием. Хозяйственная...

-

Сущность и направления амортизационной политики Амортизационная политика предприятия сводится к выбору наиболее удобного для того или иного объекта...

-

Аудит начисления амортизации - Аудит движения основных средств

Проверка определения срока полезного использования Срок полезного использования по основным средствам определяется на основании Классификации основных...

-

Роль основных средств в процессе производства, особенности их воспроизводства в условиях перехода к рыночной экономике обуславливают особые требования к...

-

Основные средства (ОС) - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для...

-

Учет износа основных средств - Основные средства и эффективность их использования на предприятии

Для учета износа основных средств бухгалтерском учете выделяется самостоятельный подраздел 13 "Износ основных средств". При начислении амортизации...

-

Прежде чем начать предпринимательскую деятельность, организация должна располагать имуществом, денежными и другими средствами. В совокупности они...

-

В ходе аудита основных средств в ООО "Дорожник" нами проверено: 1) обеспечение контроля за наличием и сохранностью основных средств (правильность...

-

Целью стандарта является определение порядка учета основных средств. Главными вопросами стандарта являются: признание объектов основных средств (ОС) в...

-

Организация учета основных средств - Бухгалтерский учет на предприятии

Понятие объекта основных средств и порядок оценки и принятия к учету, документация в зависимости от способа поступления объекта Основным нормативным...

-

Порядок начисления амортизации - Понятие основных средств

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет...

-

Амортизация основных средств - Понятие основных средств

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по...

-

Способы начисления амортизации основных средств - Функции амортизации

1. Линейный способ. Методика линейного способа амортизации довольно проста и уже давно используется. Это равномерное амортизационные отчисления по...

-

Понятие основных средств и их классификация К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и...

-

РЕВИЗИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ - Ревизия и контроль основных средств и нематериальных активов

Одним из путей повышения эффективности производства предприятий, фирм, объединений и др. является свободное использование и сохранение на всех участках...

-

Учет основных средств - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для...

-

В международной практике учета к понятию "Основные средства" относятся материальные активы, использование компанией для производства или поставки товаров...

-

Документ предназначен для отражения модернизации или реконструкции объектов основных средств. В рамках модернизации или реконструкции объект приобретает...

-

Сущность и методологические основы учета и использования основных средств Преобладающую часть материальных ресурсов в сельском хозяйстве составляют...

-

Проведенное исследование на примере ООО "Дорожник" показало, что основным источником поступления основных средств является приобретение их за плату. В...

-

Методические и организационные аспекты учета и аудита основных средств - Аудит основных средств

Нормативное регулирование ведения учета основных средств Для проведения аудита основных средств необходимо использовать современную нормативную базу....

-

Амортизационные группы основных средств предприятия - Функции амортизации

Амортизируемое имущество предприятия распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного...

-

Поступление от поставщика объектов строительства отражается документом "Поступление товаров и услуг" с видом операции "Объекты строительства". В...

-

Учет амортизации основных средств - Основные средства предприятия

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные...

-

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию,...

Амортизация объекта ОС - Общие правила учета основных средств