Анализ оборотных активов - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"

По данным бухгалтерской отчетности (ПриложенияА, Б), проанализируем имущественное положение ООО "Алмаз" за 2012-2014 гг. Для этого необходимо изучить изменение состава и структуры состава оборотных активов предприятия ООО "Алмаз" (таблица 2).

Таблица 2 Динамика состава оборотных активов ООО "Алмаз" за период 2012-2014 гг. (на конец года)

|

Вид имущества |

2012 год тыс. руб. |

2013 год тыс. руб. |

2014 год тыс. руб. |

2014 г к 2012 г в % |

|

Оборотные активы - всего |

32015 |

33108 |

45865 |

143,261 |

|

Запасы |

18331 |

25361 |

31309 |

170,798 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1715 |

1651 |

1143 |

66,647 |

|

Дебиторская задолженность |

11969 |

6096 |

13413 |

112,064 |

|

Всего имущества |

36638 |

37825 |

50150 |

136,880 |

Из таблицы 2 видно, что в оборотных активах за все три года наблюдается повышение: в 2013 году по сравнению с 2012 годом на 1093 тыс. руб. или на 3,41%, в 2014 годуна12757 тыс. руб. или на 38,53%.

Иначе говоря, имущественная масса увеличилась в основном, за счет роста оборотных активов. Сказанное подтверждается данными об изменениях в составе имущества предприятия.

Увеличение стоимости оборотных активов ООО "Алмаз" в2013 году по сравнению с 2012 годом отмечалось по следующим статьям: сырье и материалы, затраты в незавершенное производство, краткосрочная дебиторская задолженность. По статье готовая продукция и НДС наблюдается значительное уменьшение. Так, готовая продукция и товары уменьшились на 21 тыс. руб., НДС по приобретенным ценностям на 458 тыс. руб. или на 69%. При рассмотрении структуры запасов в 2012 году наибольшая доля приходилась на сырье и материалы (10,01%), в 2014 году доля сырья и материалов достигла 25,29%.

Повышение стоимости оборотных активов в 2014 году связано с повышением по всем статьям. Так в 2014 году по сравнению с 2013 годом повысилась стоимость запасов на 5948 тыс. руб. и дебиторская задолженность на 7317 тыс. руб. Повышение дебиторской задолженности заслуживает отрицательной оценки. Увеличение стоимости запасов ООО "Алмаз" произошло за счет повышения стоимости сырья и материалов, затрат в незавершенном строительстве, расходов будущих периодов.

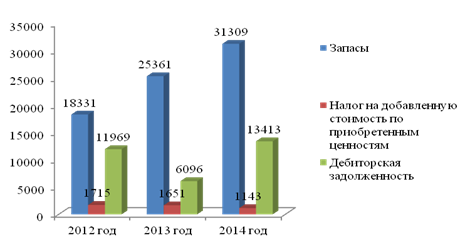

Завершая анализ состава и структуры оборотных активов ООО "Алмаз" за 2012-2014 гг. на рисунке 4 продемонстрируем динамику оборотных активов.

Рисунок 4 - Динамика активов ООО "Алмаз" за 2012-2014 гг.

В таблице 3 проведем анализ структуры оборотных активов ООО "Алмаз" за период 2012-2014 гг.

Таблица 3. Структура состава оборотных активов ООО "Алмаз" за период 2012-2014 гг. (на конец года)

|

Вид имущества |

2012 год |

2013 год |

2014 год |

2014 г к 2012 г в % | |||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% | ||

|

Оборотные активы - всего |

32015 |

87,382 |

33108 |

87,529 |

45865 |

91,456 |

143,261 |

|

Запасы |

18331 |

50,033 |

25361 |

67,048 |

31309 |

62,431 |

170,798 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1715 |

4,681 |

1651 |

4,365 |

1143 |

2,279 |

66,647 |

|

Дебиторская задолженность |

11969 |

32,668 |

6096 |

16,116 |

13413 |

26,746 |

112,064 |

|

Всего имущества |

36638 |

100 |

37825 |

100 |

50150 |

100 |

136,880 |

Анализируя таблицу 3, видно что, структура оборотных активов также изменялась: на конец 2012 года доля оборотных активов в общей сумме имущества составляла - 87,382%, на конец 2013 года - 87,529%, на конец 2014 года - 91,456%. Повышение доли оборотных активов определяет тенденцию к повышению оборачиваемости всей совокупности активов предприятия и создает благоприятные условия для финансовой деятельности предприятия, повышения эффективности производства при прочих равныхусловиях.

В 2012-2014 гг. наибольший удельный вес в структуре оборотных активов занимают запасы - 50,033 %, 67,048 % и 62,431 % соответственно.

Далее проведем анализ структуры запасов в таблице 4.

Таблица 4. Анализ структуры запасов ООО "Алмаз" за 2012-2014гг.,%

|

Показатели |

2012г. |

2013г. |

2014г. |

Изменения (+/-),% | |

|

В 2013г. |

В 2014г. | ||||

|

Оборотные активы/Запасы |

100 |

100 |

100 |

- |

- |

|

Сырье, материалы и другие аналогичные ценности |

0,545 |

0,198 |

1,415 |

-0,347 |

1,216 |

|

Затраты в незавершенном производстве |

1,840 |

2,976 |

2,530 |

1,136 |

-0,447 |

|

Готовая продукция и товары для перепродажи |

97,614 |

96,667 |

95,523 |

-0,948 |

-1,143 |

|

Товары отгруженные |

- |

- |

- |

- |

- |

|

Расходы будущих периодов |

0 |

0,159 |

0,533 |

0,159 |

0,374 |

Из таблицы 4 видно, что в запасах в 2013 году наибольшую долю (96,67%) занимает готовая продукция, которая снизилась по сравнению с 2012 годом на 0,95процентных пункта. В 2014 году остатки готовой продукции снизились с 96,67% до 95,52 %.

Большая доля готовой продукции на складе связана с тем, что предприятие имеет определенную специфику продажи-бытовой техники, и отгрузка производится в соответствии с готовностью продукции, чем и определяется неравномерность отгрузки с одной стороны.

Сырье и материалы в 2014 году составили в общей структуре запасов 1,41% что на 1,22% больше чем в 2013 году.

Затраты в незавершенном производстве снизились в отчетном году на 1,14%.Отгруженные товары на предприятии отсутствуют.

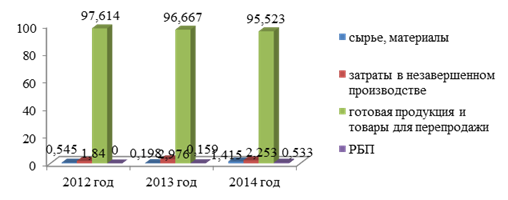

Наглядно изобразим структуру запасов предприятия ООО "Алмаз"на рисунке 5.

Рисунок 5 - Структура запасов ООО "Алмаз" за 2012-2014гг.,%

Задачи анализа дебиторской задолженности состоят в том, чтобы выявить размеры и динамику неоправданной задолженности, причины ее возникновения или роста. Проведем анализ дебиторской задолженности ООО "Алмаз" за 2012-2014гг., используя основные показатели, характеризующие состав и динамику дебиторской задолженности приведены в аналитической

Таблица 5. Таблица 5 - Анализ состава и динамики дебиторской задолженности ООО "Алмаз" за 2013-2014гг.

|

Показатели |

2012 г. тыс. руб. |

Уд. вес,% |

2013г. тыс. руб. |

Уд. вес,% |

2014г. тыс. руб. |

Уд. вес, % |

Изменения (+/-), тыс. руб. |

|

Дебиторская задолженность, всего |

11969 |

100 |

6096 |

100 |

13413 |

100 |

7317 |

|

Расчеты с поставщиками и подрядчиками |

9845 |

82,254 |

5123 |

84,039 |

10812 |

80,608 |

5689 |

|

Расчеты с покупателями и заказчиками |

2124 |

17,746 |

973 |

15,961 |

2601 |

19,392 |

1628 |

По данным таблицы 5 видно что дебиторская задолженность за 2014 году увеличилась на 7317 тыс. руб., или на 120 % что главным образом произошло за счет увеличения всех позиций дебиторской задолженности.

Задолженность покупателей и заказчиков увеличилась с 2124 тыс. руб. до 2601 тыс. руб. Данная статья в конце 2014 года составляет наименьший удельный вес (19,392%) в составе всей дебиторской задолженности.

Дебиторская задолженность с поставщиками и подрядчиками в 2014 году увеличилась на 5986 тыс. руб.

За 2014 год просроченная задолженность возросла в 1,5 раза и составила 654 тыс. руб.

Наличие просроченной дебиторской задолженности дает основание считать, что у предприятия имеются проблемы в системе расчетов с покупателями. оборотный актив финансовый оборачиваемость

В таких условиях финансовый и юридические отделы организации должны находить возможности и предпринимать меры для возврата в полном объеме всех образовавшихся долгов. С целью профилактики рекомендуется составление договоров с предварительной оплатой продукции, регулярные сверки расчетов и активная претензионная работа.

Похожие статьи

-

Заключение - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"

В2014 году источники образования имущества повысились на 12325 тыс. руб. или на 32,6%. При этом произошло повышение собственных источников на 10266 тыс....

-

Введение - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"

Проблемы управления оборотным капиталом хозяйствующего субъекта привлекают все больше внимание представителей отечественной финансовой науки. Это...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

Анализ эффективности использования оборотных средств - Учет оборотных средств

Анализа оборотных активов занимает важное место вы анализе финансового состояния ООО "СтройТехМонтаж", поскольку под отношению к ее хозяйственной...

-

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные. Источником формирования собственных оборотных активов...

-

Экономическая характеристика ООО "СтройТехМонтаж" Исследуемым предприятием в дипломной работе является обществом с ограниченной ответственностью...

-

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма...

-

Способы и приемы анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией. Далее будут рассмотрены...

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Экономическая сущность оборотных активов Важное место в имуществе предприятия занимает оборотные активы. Оборотные активы - это активы предприятия,...

-

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы предприятия. В...

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

Заключение - Анализ оборотных активов предприятия

В процессе выполнения работы было выяснено, что оборотные средства являются одной из составных частей имущества предприятия. Эффективное их использование...

-

Значение и задачи анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть...

-

Анализ состояния и движения ОС Состояние основных фондов и их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности...

-

В таблице №5 приведены данные для выполнения расчета Таблица 5 № п/п Показатели Единицы измерения Инд. обозначения Величина 1 2 3 4 5 1 На начало периода...

-

На основании данных бухгалтерской отчетности проведем анализ финансово-хозяйственной деятельности предприятия в периоде 2012 - 2014 гг. Объем...

-

С точки зрения управления, экономический анализ представляет собой этап предшествующий принятию решения, цель которого: дать правильную оценку состояния...

-

Анализ использования нематериальных активов - Учет нематериальных активов

Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их...

-

К анализу основных средств необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска...

-

Руководство предприятия должно иметь четкое представление, за счет каких источников, ресурсов оно будет осуществлять свою деятельность, и в какие сферы...

-

Методика анализа оборотных средств - Учет оборотных средств

Задачами комплексного экономического анализа состояния их использования оборотные средства организации являются: 1. Определение объема оборотных средств,...

-

Анализ динамики основных показателей финансовых результатов деятельности организации Как уже отмечалось, конечный финансовый результат деятельности...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и...

-

Расчет стоимости структуры амортизации и показателей эффективности использования основных производственных фондов предприятия Основные производственные...

-

Таблица 3.9. Технико-экономические показатели работы предприятия Показатели Отчетный год План Факт Выпуск товарной продукции в натуральном выражении, %...

-

В современных условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно высока, практически каждое предприятие сталкивается...

-

Организационно - экономическая характеристика КФХ "Нива" Крестьянское фермерское хозяйство "Нива" является многопрофильным предприятием, работающим по...

-

Анализ деловой активности предприятия - Оценка бизнеса ООО "Строитель"

Деловая активность любого предприятия характеризуется положительной динамикой объема производства и реализации продукции, прибыли, отражающих результаты...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации. Для улучшения...

-

Краткая характеристика предприятия характеристика ОАО "Высокие технологии" ОАО "Высокие Технологии" создано на базе ОАО "Акционерная компания...

-

Финансовая устойчивость -- составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих...

-

Анализ организационно-экономической деятельности ТОО "Омега" Товарищество с ограниченной ответственностью "Омега" действует на основании Гражданского...

-

Анализ эффективности использования основных средств - Учет основных средств

Производительность труда на предприятии и эффективность производства в большей мере зависят от эффективности использования основных производственных...

-

Технико-экономическая характеристика и анализ основных финансовых показателей деятельности организации Экономическим субъектом исследования выбрано...

-

Анализ обеспеченности предприятия основными средствами их состояние и движение Основные средства в зависимости от характера участия в процессе...

Анализ оборотных активов - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"