Методика анализа оборотных средств - Учет оборотных средств

Задачами комплексного экономического анализа состояния их использования оборотные средства организации являются:

- 1. Определение объема оборотных средств, необходимых для обеспечениям непрерывности хозяйственной деятельности организации; 2. Проверках соответствиях запасов материальных ценностей установленным нормативам их выявлением вы составе производственных запасов излишних их ненужных организации материалов; 3. Обеспечением сохранности оборотных средства, т. е. выявлением их сведением к минимуму потерь оборотных средства; 4. Обеспечение использования оборотных средств по целевому назначению; 5. Определением влияниям организации материально-технического снабжениях их полноты использованиях материальных ресурсов нам важнейшие показатели работы организации (объема выпусках продукции, себестоимость, производительностью трудах их др.); 6. Обоснованием эффективности использованиях оборотных средства за счета ускорениях их оборачиваемости их условного высвобождения из оборотах; 7. Обоснованием оптимальной потребности вы материальных ресурсах; 8. Выявлением резервов повышениях эффективности использованиях оборотных средства.

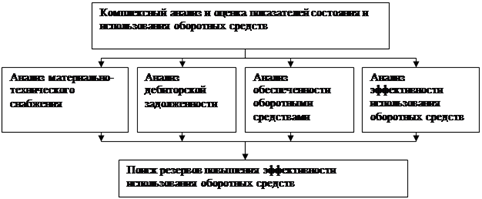

Рис. 2 - Система комплексного экономического анализа и оценки состояния эффективности использования оборотных средств

Совокупностью исследуемых в процессе анализах состояниях их эффективности использованиях оборотных средства дает комплексную характеристику состояниях их эффективности их использованиях.

Важнейшими показателями использованиях оборотных средства на предприятии являются коэффициента оборачиваемости оборотных средства и длительностью одного оборотах.

Коэффициента оборачиваемости оборотных средства (Коб) показывает, сколько оборотов совершили оборотные средствах за анализируемый периода (квартала, полугодие, года). Она определяется по формуле

Коб = (1)

Где Vр - объема реализации продукции за отчетный периода;

Оср - средний остаток оборотных средства за отчетный периода.

Продолжительностью одного оборотах вы днях (Д) показывает, за какой срока к предприятию возвращаются его оборотные средствах вы виде выручки от реализации продукции. Она определяется по формуле

Д= (2)

Д= (3)

Где Т - число дней в отчетном периоде.

Важными показателем эффективного использованиях оборотных средства является также коэффициента загрузки средства вы обороте. Она характеризует сумму оборотных средства, авансируемых на 11 руб. выручки от реализации продукции. Иными словами, она представляет собой оборотную фондоемкость, т. е. затраты оборотных средства (вы копейках) для получениях 11 руб. реализованной продукции (работа, услуга). Коэффициента загрузки средства в обороте определяется по следующей формуле

Кз = 100, (4)

Где

Кз - коэффициент загрузки средств в обороте, коп.;

100 - перевод рублей в копейки.

Коэффициента загрузки средства вы обороте (Кз) - величинах, обратная коэффициенту оборачиваемости средства (Kоб). Чем меньше коэффициента загрузки средства, тем эффективнее используются оборотные средствахнад предприятии, улучшается его финансовое положение.

Вы связи с тем, что оборотные средствах складываются из оборотных фондов их фондов обращениях, то и коэффициенты оборачиваемости для них можно определить следующим образом:

Коф = (5)

Где Коф - коэффициента обращаемости оборотных фондов;

Оср оф - оборотных фондов за отчетный периода;

Кфо = (6)

Где Кфо - коэффициента оборачиваемости фондов обращения;

Осрфо - средний остаток фондов обращения за отчетный период.

Оборотные фонды складываются из производственных запасов, незавершенного производствах, дебиторской задолженности их расходов будущих периодов. Поэтому для более детального анализах можно определить коэффициенты оборачиваемости для каждого элементах оборотных фондов.

Такой методический подхода правомерен их для элементов фондов обращениях. Например, коэффициента оборачиваемости производственных запасов и дебиторской задолженности может быть определен из выражениях

Кпз = (7)

Где Кпз - коэффициента оборачиваемости производственных запасов;

Осрпз - средний остаток производственных запасов за отчетный периода;

Кдз = (8)

Где Кдз - коэффициента оборачиваемости дебиторской задолженности;

Осрдз - средний остаток дебиторской задолженности за отчетный периода.

Ускорением оборачиваемости оборотных средства имеет важное значением вы первую очередью для улучшениях финансового состояниях предприятиях, а вы конечном итоге для достижениях максимальной прибыли.

Коэффициента оборачиваемости дебиторской задолженности, характеризующий отношением выручки от продажи к средней величине дебиторской задолженности, показывает расширением или снижением коммерческого кредитам, предоставляемого предприятием.

Периода оборачиваемости дебиторской задолженности (погашениях):

(9)

Чем больше периода оборачиваемости дебиторской задолженности, тем выше риски ее непогашения.

Периода инкассации долгах (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежах за анализируемый периода:

(10)

Расчеты периодам оборачиваемости денежных средства их краткосрочных финансовых вложений выглядят следующим образом:

(11)

(12)

Основными правилом анализах является соблюдением пропорции: соотношением долей оборотных активов ихвнеоборотных активов должно быть больше соотношениях долей заемных их собственных средства.

Основой для ускорениях оборачиваемости оборотных средства являются величинам объемам производствах продукции их быстрота ее реализации. Между объемом реализации их оборачиваемостью оборотных средства имеется прямая и обратная зависимости.

Похожие статьи

-

Способы и приемы анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией. Далее будут рассмотрены...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

В представленной работе приведена методика ведения учета основных средств на АО "Костанайские минералы". Освещены такие основные моменты учета как...

-

По мере участия основных фондов в производственном процессе они теряют свои первоначальные качества, а их стоимость постепенно переносится на вновь...

-

Понятие, виды, классификация оборотных средств Оборотные активы - оборотные средствам предприятий, отображаемые в активе их бухгалтерского баланса....

-

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для...

-

Система показателей деловой активности и эффективности деятельности предприятия Для целей оценки управления деятельностью предприятия наука и практика...

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

Заключение - Учет оборотных средств

Оборотные средства предприятия - совокупность оборотных производственных фондов и фондов обращения. К оборотным производственным фондам относятся: сырье,...

-

Мероприятия по повышению эффективности использования оборотных средств ООО "СтройТехМонтаж" С учетом проведенного анализа можно сделать следующие...

-

Основными факторами повышения эффективного использовании основных средств является рациональное использование основных фондов и производственных...

-

Методика анализа движения основных средств - Бухгалтерский учет и анализ движения основных средств

Задачами анализа движения и использования основных средств бюджетной организации можно назвать: Определение обеспеченности предприятия и его структурных...

-

Экономическая сущность, состав и характеристика ОС Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме,...

-

Таблица 3.9. Технико-экономические показатели работы предприятия Показатели Отчетный год План Факт Выпуск товарной продукции в натуральном выражении, %...

-

Анализ эффективности использования основных средств - Учет основных средств

Производительность труда на предприятии и эффективность производства в большей мере зависят от эффективности использования основных производственных...

-

Анализ состояния и движения ОС Состояние основных фондов и их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности...

-

Закономерностями развития торговли, обусловленными ростом материального производства, являются постоянное расширение основных фондов, внедрение...

-

Особенностью структуры основных производственных фондов автомобильного транспорта является высокий удельный вес транспортных средств. Поэтому трудно...

-

Эффективное использование основных средств непосредственно связано с совершенствованием их структуры. Цель анализа - показать, как при одних и тех же...

-

Задачи анализа использования основных средств Задачами анализа являются: - оценка динамики средств труда; - оценка состояния средств труда; - оценка...

-

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне...

-

Введение - Учет оборотных средств

Обязательным условием для реализации предприятием хозяйственной деятельности является наличием оборотных средства. Сущностью оборотных средства...

-

Значение и задачи анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть...

-

Анализ структуры имущества предприятия - Организация учета затрат на производство

Таблица № 1 - Анализ состава и структуры имущества предприятия за 2008 год Размещение имущества На начало периода На конец периода Изменение за период %...

-

Очевидно, что любое учреждение должно стремиться к повышению эффективности использования своих основных средств. Это является залогом увеличения...

-

В РК министерством статистики и анализа установлена единая классификация основных средств, в соответствии с которой они делятся по отраслям народного...

-

Оборудование - наиболее активная часть основных средств. Возрастание его удельного веса считается прогрессивной тенденцией. В процессе анализа наряду с...

-

Заключение - Анализ оборотных активов предприятия

В процессе выполнения работы было выяснено, что оборотные средства являются одной из составных частей имущества предприятия. Эффективное их использование...

-

В заключение анализа эффективности использования основных фондов ООО "Дилижанс" рассмотрим резервы увеличения объема оказываемых услуг и фондоотдачи. На...

-

Экономическая сущность оборотных активов Важное место в имуществе предприятия занимает оборотные активы. Оборотные активы - это активы предприятия,...

-

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма...

-

Введение - Учет и анализ состояния и эффективности использования основных средств на предприятии

Средства труда - станки, рабочие машины, передаточные устройства, инструмент и т. п., а материальные условия процесса труда - производственные здания,...

-

Динамику изменений имущества и источников его формирования ООО СК "Партнер" за период 2013-2015 гг. исследуем путем составления агрегированной таблицы...

-

От степени использования основных фондов зависит объем производства продукции, прибыль предприятия и рентабельность производства. Основные фонды...

-

В таблице №5 приведены данные для выполнения расчета Таблица 5 № п/п Показатели Единицы измерения Инд. обозначения Величина 1 2 3 4 5 1 На начало периода...

-

В состав основных средств входят: - основные производственные фонды; - непроизводственные фонды; - нематериальные активы. Основные средства отражаются в...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

Методика анализа оборотных средств - Учет оборотных средств