Значение и задачи анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение оборотных производственных фондов. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия.

Оборотные активы -- совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Это важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения.

В процессе анализа формирования и использования оборотных активов следует:

- - установить потребность предприятия в оборотных средствах; - определить состав, структуру и динамику оборотных активов; - обосновать оптимальный выбор источников финансирования оборотных активов; - рассчитать влияние состояния и скорости оборота оборотных активов на уровень ликвидности и рентабельности; - оценить эффективность использования оборотных средств.

Целью анализа оборотных активов является повышение эффективности управления оборотными средствами. Целью управления оборотными средствами является определение их объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Стратегия и тактика управления оборотными средствами есть поиск компромисса между риском потери ликвидности и эффективностью работы. Это ставит перед предприятием необходимость решения двух важных задач:

- 1. Обеспечение платежеспособности. 2. Обеспечение приемлемого объема, структуры и рентабельности активов.

Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т. е. за короткий период времени, в среднем соответствующий периоду превращения денег в деньги. Оборотные активы являются одной из главных составляющих ресурсного потенциала предприятия в целом. Оборотные активы ограничены сроком использования до 12 месяцев. Финансовым источником определенной части оборотных активов должен быть собственный капитал. Остальная часть оборотных активов формируется за счет привлечения заемных средств, в частности, кредитов, займов, кредиторской задолженности и т. п. Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации.

В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования. Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала оправдан, если он сопровождается активизацией продаж, а, следовательно, и ростом прибыли. Формирование и использование оборотного капитала сопряжено с риском финансовых потерь, как в условиях нехватки оборотных средств, так и при их избытке. Важно, чтобы не происходил необоснованный рост оборотных средств, следствием которого могут быть временно свободные, бездействующие активы, вызывающие лишние расходы, что, в свою очередь, приводит к снижению прибыли. К таким расходам можно отнести издержки по обслуживанию заемных источников финансирования оборотных активов (проценты по заемным средствам); заготовительные складские и другие расходы; обесценение излишних остатков денежных средств на банковских счетах; потери части стоимости дебиторской задолженности под воздействием инфляционных процессов.

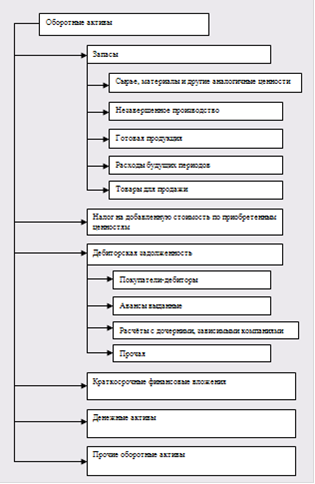

Рис. 1 Схема оборотных активов предприятия

Следовательно, на основе тщательного анализа эффективности оборотных активов должна строиться финансовая политика управления оборотным капиталом предприятия, реализация, которой должна обеспечить компромисс между риском потери ликвидности и эффективностью хозяйственной деятельности.

Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Похожие статьи

-

Бухгалтерский баланс как источник информации для финансового анализа и управления предприятием Данные бухгалтерского баланса являются часто главным...

-

По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные. Источником формирования собственных оборотных активов...

-

Заключение - Анализ оборотных активов предприятия

В процессе выполнения работы было выяснено, что оборотные средства являются одной из составных частей имущества предприятия. Эффективное их использование...

-

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Введение - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"

Проблемы управления оборотным капиталом хозяйствующего субъекта привлекают все больше внимание представителей отечественной финансовой науки. Это...

-

Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости Выдвижение не первый план финансовых аспектов...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

Экономическая сущность оборотных активов Важное место в имуществе предприятия занимает оборотные активы. Оборотные активы - это активы предприятия,...

-

Роль анализа как средства управления экономикой многократно возросла с появлением новых организационно-правовых форм инновационных методов управления,...

-

ООО "БольшойАвтоРемСервис" - крупнейший в Казани автосервис по ремонту грузовых и легковых автомобилей. Предприятие оснащено современным оборудованием,...

-

Способы и приемы анализа оборотных активов предприятия - Анализ оборотных активов предприятия

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией. Далее будут рассмотрены...

-

Задачи анализа использования основных средств Задачами анализа являются: - оценка динамики средств труда; - оценка состояния средств труда; - оценка...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основная цель...

-

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма...

-

Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. Оборачиваемость оборотных средств...

-

Для оценки финансовой устойчивости предприятия проводят ее углубленный анализ. В практике анализа финансового состояния применяют как абсолютные, так и...

-

По данным бухгалтерской отчетности (ПриложенияА, Б), проанализируем имущественное положение ООО "Алмаз" за 2012-2014 гг. Для этого необходимо изучить...

-

5.1 Анализ состава, структуры и динамики оборотных активов Необходимо анализировать состав, структуры и динамики оборотных активов как наиболее мобильной...

-

Как показали результаты проведенного анализа, организация имеет ряд недостатков: 1) неудовлетворительная структура активов (имущества), которая...

-

Финансовое состояние предприятия характеризуется системой показателей, отражающих процесс формирования и использования капитала предприятия в процессе...

-

При проведении анализа баланса преследуются две основные цели: 1. Получение информации о способности предприятия зарабатывать прибыль. 2. Получение...

-

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его...

-

Так как, главная цель бухгалтерского учета - формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также...

-

Заключение - Анализ оборачиваемости использования оборотных активов организации ООО "Алмаз"

В2014 году источники образования имущества повысились на 12325 тыс. руб. или на 32,6%. При этом произошло повышение собственных источников на 10266 тыс....

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Организационно-экономическая характеристика предприятия ООО "СХП "СФЕРА-АГРО" ООО "СХП "СФЕРА-АГРО" является юридическим лицом с момента его...

-

Анализ финансовой устойчивости предприятия - Учет товарно-материальных запасов

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием" в долги. Тем самым падает...

-

Анализ использования нематериальных активов - Учет нематериальных активов

Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их...

-

Таблица 8. Коэффициенты финансовой устойчивости Наименование показателя 2008 2009 Коэффициент автономии 0,173 0,288 Коэффициент концентрации заемного...

-

Закономерностями развития торговли, обусловленными ростом материального производства, являются постоянное расширение основных фондов, внедрение...

-

Оборотные активы - это наиболее мобильная часть капитала, от состояния и рационального использования которой во многом зависят результаты хозяйственной...

-

После общей характеристики финансового положения на основе изучения состава, структуры и динамики активов финансовой отчетности предприятия и источников...

-

К необоротным активам предприятия относят все активы предприятия, которые не являются оборотными. При этом оборотными активами являются денежные средства...

-

Методика анализа оборотных средств - Учет оборотных средств

Задачами комплексного экономического анализа состояния их использования оборотные средства организации являются: 1. Определение объема оборотных средств,...

-

Понятие, классификация и оценка основных средств Основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств...

-

Содержание и задачи анализа финансово-хозяйственной деятельности предприятия Анализ финансово-хозяйственной деятельности предприятия представляет собой...

-

С позиции практики управления организацией анализ финансовых результатов рассматривается как инструмент обоснования управленческих решений, как средство...

Значение и задачи анализа оборотных активов предприятия - Анализ оборотных активов предприятия