Стратегии приобретение акций

|

Цена акции в текущий момент, д. е. |

25,000 |

|

Цена-страйк Call, д. е. |

29,500 |

|

Период до даты ликвидации, дн. |

90 |

|

Безрисковая доходность инвестиций, % |

25 |

|

Нижняя граница изменения цены |

18,222 |

|

Верхняя граница изменения цены |

38,960 |

В основе исчисления дохода лежит метод компаундинга.

Реинвестирование осуществляется ежемесячно

- 1. Определить цену опциона Call в текущий момент времени с использованием биноминальной модели одного периода 2. Продемонстрировать поведение портфеля, определить средний доход (для каждого случая) на единицу изменения курса базового инструмента для следующих вариантов портфелей 1) Покупка Call 2) Продажа Call 3) Покупка Put 4) Продажа Put 5) Покупка стеллажа 6) Продажа стеллажа 7) Покупка акций и продажа Put 8) Покупка акций и продажа Call 9) Покупка акций и продажа стеллажа 10) Покупка акций и покупка Put 11) Прямое хеджирование

Результаты представить в таблице

Решение.

1. Найдем коэффициенты, характеризующие изменение цены опциона u и d по формулам:

,

Где А - верхняя граница изменения цены, B - нижняя граница изменения цены, S - цена акции в текущий момент.

1,5584,0,7289

Определим нижнюю (Cd) и верхнюю границы (Cu) цены опциона по формулам:

Cd = B-C, Cu = A - C,

Где С - цена-страйк.

Cd = 18,222-29,500= -11,278,

Т. к. покупателю не выгодно пользоваться правом приобретения базового инструмента, потому что цена исполнения опциона больше текущей цены базового актива (29,500 > 18,222), то Cd = 0.

Cu = 38,960-29,500= 9,4600.

Определим эквивалентную ставку процента (j) методом компаундинга по формуле, где

0,2807 или 28,07%.

Определим коэффициент хеджирования NАкц, который показывает, какое количество акций нужно купить, чтобы покрыть опцион Call, по формуле

0,4562.

Определим эффективную ставку процента за период по формуле

, где

1,0692

Определим необходимую сумму облигаций для хеджирования портфеля по формуле

.

-7,7741.

Знак минус говорит о том, необходимо не покупать облигации, а выпускать свои.

Определим цену Call по формуле

3,6300.

Определим цену Put по формуле

Put=Call

Put=3,630006,2202

Определим цену опциона Call с использованием расчетной вероятности:

0,4103

3,6300

Call=Call2, т. е. цена, определенная с использованием биноминальной модели совпадает с ценой опциона, полученной с использованием расчетной вероятности.

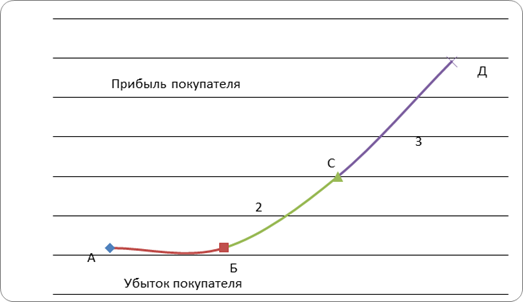

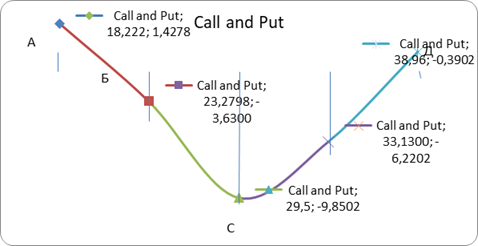

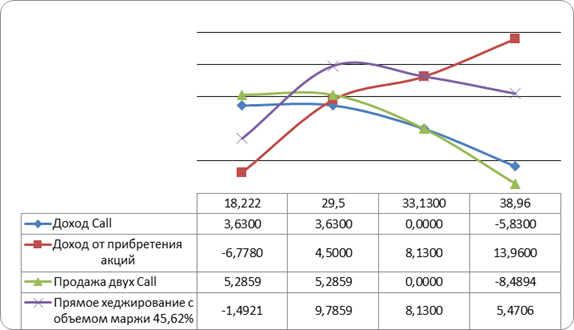

1) Рисунок 1 демонстрирует опционную стратегию покупателя опциона Call

Рис.1 Стратегия покупателя опциона Call

Отрезок АБ показывает убытки покупателя, равную размеру опционной премии (3,63) за одну акцию, т. к. при любом курсе ниже цены-страйк (29,500) покупателю опциона невыгодно приобретать базовый инструмент и оптимальным здесь будет - отказаться от премии.

Отрезок БС показывает частичное оправдание на повышение курса, при этом в точке С (29,500+3,63) нет ни дохода, ни убытка. На любом участке этого отрезка покупатель несет убытки, т. к. курс акции ниже планируемого, но в меньшем размере, чем размер опционной премии.

На любом участке отрезка СД происходит полное оправдание прогнозов покупателя, и он получает прибыль. Размер прибыли покупателя при цене в 38,960 составит 38,960-29,500-3,63=5,8300

Рассчитаем средний доход на единицу изменения в диапазоне от 18,222 до 38,960.

- -3,63*(29,500-18,222) = -40,93914 0,5*((33,1300-29,5)*(-3,63)= -6,5885 0,5*(38,96-33,1300)*5,8300=16,9945

-1,4724

Таким образом, средний доход составил -1,4724. Знак минус говори о невысокой доходности данной стратегии.

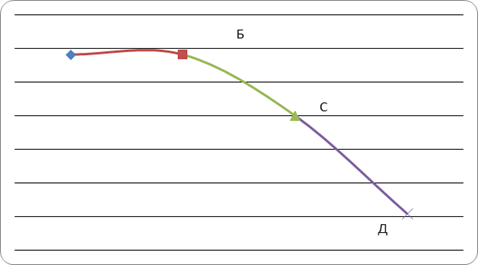

2) В случае продажи опциона на покупку Call продавец опциона получает опционную премию от покупателя. Если покупатель не реализовывает свое право покупки, то продавец имеет прибыль в размере опционной премии (отрезок АБ). На отрезке БС отражается потеря прибыли продавца, в случае реализации покупателем своего права на покупку. Отрезок СД отражает убытки продавца при реализации права покупателя на покупку опциона.

Рис. 2 Стратегия продажи Call

Рассчитаем средний доход на единицу изменения в диапазоне от 18,222 до 38,96.

(3,630*(29,500-18,222)+0,5*((33,1300-29,500)*3,630+0,5*(38,96-33,1300)*(-5,83))/(38,960-18,222) = 1,4724

Таким образом, средний доход составил 1,4724.

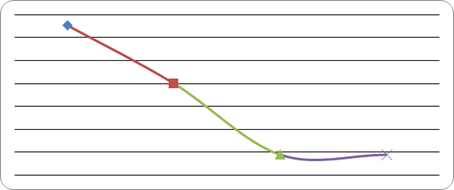

3) Покупка опциона на продажу Put.

Рисунок 3 демонстрирует опционную стратегию покупателя опциона Put.

Рис.3 Стратегия покупателя опциона Put

Отрезок АБ показывает прибыль покупателя, равную разности между ценой Страйк, текущим курсом акции и опционной премии (29,500-18,222-6,2202) за одну акцию при курсе 18,222.

Отрезок БС показывает частичное оправдание на уменьшение курса, при этом в точке Б (29,500-6,2202) нет ни дохода, ни убытка. На любом участке этого отрезка покупатель несет убытки, но они ниже, чем размер опционной премии, заплаченный им продавцу опциона.

На любом участке отрезка СД покупатель имеет убытки, равные сумме опционной премии. Рассчитаем средний доход на единицу изменения в диапазоне от 18,222 до 38,960.

(5,0578*(23,2798-18,222)*0,5+0,5*((29,500-23,2798)*(-6,2202)+ (38,960-29,500)*(-6,2202))/(38,960-18,222)=-3,1535

Таким образом, средний доход составил -3,1535. Знак минус говори о невысокой доходности данной стратегии.

4) Продажа опциона на продажу Put.

Рисунок 4 демонстрирует опционную стратегию продавца опциона Put.

Рис.4 Стратегия продавца опциона Put

Отрезок АБ демонстрирует убытки продавца, связанные с реализацией покупателем своего права на продажу базового инструмента, финансовый результат при курсе 18,222 равен 18,222-(29,500-6,2202)= -5,0578

Отрезок БС демонстрирует частичную потерю прибыли продавца, ниже опционной прибыли, в точке С размер прибыли будет определяться размером опционной прибыли - 6,2202.

Отрезок СД демонстрирует полный отказ покупателя от права воспользоваться продажей акций и поэтому на всем отрезке продавец получит прибыль в размере опционной премии.

Рассчитаем средний доход на единицу изменения в диапазоне от 18,222 до 38,960.

Опцион цена доход компаундинг

(-5,0578*(23,2798-18,222)*0,5+0,5*(29,500-23,2798)*6,2202+(38,960-29,500)*6,2202)/(38,960-18,222) = 3,1535

Таким образом, средний доход составил 3,1535.

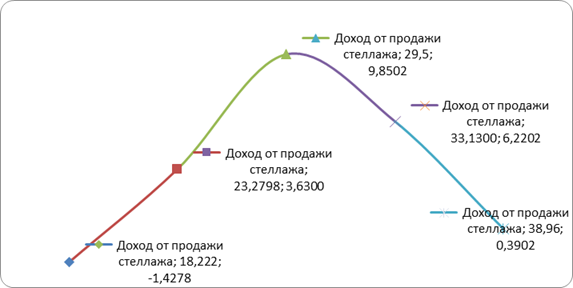

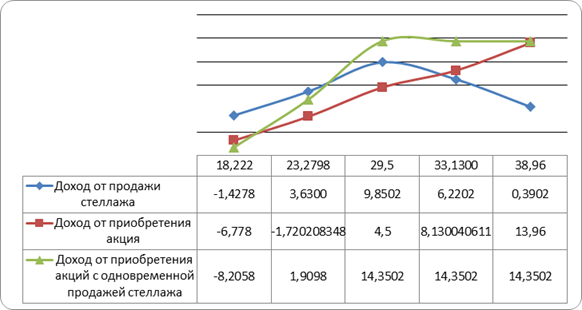

5) Приобретение опциона стеллажа

Рисунок 5 демонстрирует опционную стратегию приобретения опциона стеллажа.

Рис. 5 Стратегия покупки стеллажа

В рассматриваемых границах цены акции покупатель будет иметь прибыль только на отрезке АБ при приобретении опциона стеллажа. В точке Б покупатель не будет иметь уже прибыль, но и не будет в убытках. Курс в точке Б равен 29,500-3,6300-6,2202 = 19,6498

Определим средний доход

(0,5*1,4278*(19,6498-18,222)+0,5*(-3,6300)*(23,2798-19,6498)+0,5*(29,500-23,2898)*(-3,6300-9,8502)+0,5*(33,1300-29,500)*(-9,8502-6,2202)+0,5*(38,960-33,1300)*(-0,3902-6,2202))/(38,960-18,222) = -4,6259

Таким образом, средний доход составил -4,6259.

6) Продажа стеллажа. Стратегия продажи стеллажа отражена на рис. 6.

Рис. 6 Стратегия продажи стеллажа

Средний доход составит 4,6259.

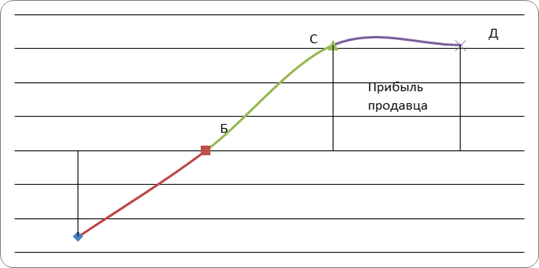

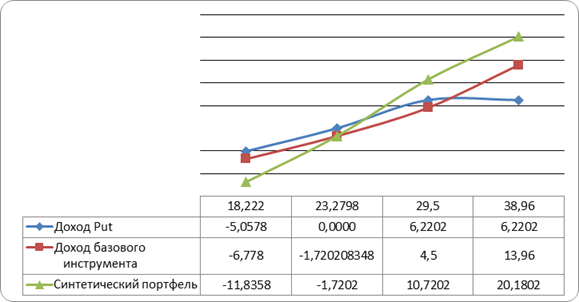

7) Приобретение акций с одновременной продажей Put

Рис. 7. Стратегия приобретение акций с одновременной продажей Put

Курс акций, при котором не будет прибыли, и не будет убытка определяем из равенства:

Х-25,00+6,2202-29,500+Х=0, откуда Х=23,2798

Определяем средний доход

- (0,5*(23,2798-18,222)*(-11,8358-1,7202)+0,5*(-1,7202)*(24,1399-23,2798)+0,5*10,7202*(29,500-24,1399)+0,5*(38,960-29,500)*(10,7202+20,1802))/(38,960-18,222)= 6,7445 8) Приобретение акций и продажа опциона Call.

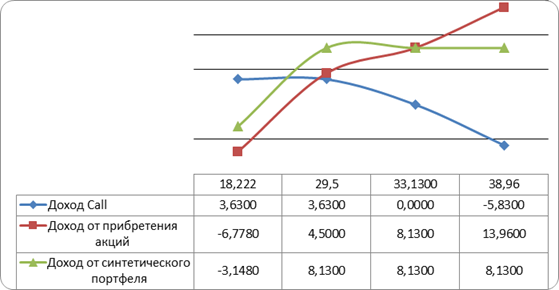

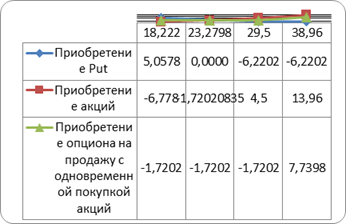

Рис. 8 Стратегия приобретение акций с одновременной продажей Call

Нулевой доход при курсе акций

25,000-3,630 = 21,370

Определяем средний доход

- ((21,370-18,222)*(-3,1480)*0,5+0,5*(29,5-21,370)*8,130+8,130*(38,960-29,500))/(38,960-18,222)= 5,0634 9) Приобретение акций и одновременная продажа стеллажа

Рис. 9 Стратегия приобретение акций с одновременной продажей стеллажа

Нулевой доход при курсе акций 25,000-3,630= 21,370

Определяем средний доход

((21,730-18,222)*(-8,2058)*0,5+0,5*(23,2798-21,730)*1,9098+0,5*(29,500-23,2798)*14,3502+14,3502*(38,960-29,500))/(38,960-18,222)= 8,4498

Рис. 10 Стратегия приобретение опциона на продажу с одновременной покупкой акций

Нулевой доход при курсе акций

25,000+6,2202 = 31,2202

Определяем средний доход

- ((29,500-18,222)*(-1,7202)+0,5*(31,2202-29,500)*(-1,7202)+0,5*(38,960-31,2202)*7,7395)/( 38,960-18,222)= 0,4375 10) Прямое хеджирование

Рис. 11 Стратегия прямого хеджирования с объемом маржи 45,62%

Нулевой доход при курсе акций

25,000-1,4562*3,630=19,714

Определяем средний доход

((19,714-18,222)*(-1,4921)*0,5+0,5*(29,5-19,714)* 9,7859+0,5*(33,130-29,500)*(9,7859+8,1300)+0,5*(38,960-33,130)*(8,130+5,4706))/(38,960-18,222)= 5,735

Результаты расчетов

|

Значение | |

|

U |

1,5584 |

|

D |

0,7289 |

|

Cu |

9,4600 |

|

Cd |

0,0000 |

|

Jэф |

0,2807 |

|

Nакц |

0,4562 |

|

R |

1,0692 |

|

?обл |

-7,7741 |

|

Цена Call |

3,6300 |

|

Цена Put |

6,2202 |

|

Расч. вероятность, р |

0,4103 |

|

Цена Call2 |

3,6300 |

|

Покупка Call |

-1,4724 |

|

Продажа Call |

1,4724 |

|

Покупка Put |

-3,1535 |

|

Продажа Put |

3,15354 |

|

Покупка стеллажа |

-4,6259 |

|

Продажа стеллажа |

4,62591 |

|

Покупка акций и продажа Put |

6,7445 |

|

Покупка акций и продажа Call |

5,0634 |

|

Покупка акций и продажа стеллажа |

8,4498 |

|

Покупка акций и покупка Put |

0,4375 |

|

Прямое хеджирование |

5,73502 |

Похожие статьи

-

Стратегии хеджирования - Анализ рынка ценных бумаг

Стратегия хеджирования - это совокупность конкретных инструментов хеджирования и способов их применения для уменьшения ценовых рисков. Все стратегии...

-

Стратегии скользящей средней и разрыва линии рынка - Стратегии торговли на фондовой бирже

Рассмотрим следующую инвестиционную стратегию: Рассчитываем среднюю цену закрытия данной акции за последние 200 торговых дней. Делим цену закрытия на...

-

Стратегия работы на сильных движениях цен - Малая Энциклопедия Трейдера

На данный пункт прошу обратить ваше особое внимание, так как большинство трейдеров разоряются именно в сильные движения цен, когда не работают...

-

Основы технического анализа Основная задача технического анализа состоит в поиске тенденции - трендов в ценовом поведении финансового инструмента,...

-

Формирование цены акций тесно связано с их жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций. Поэтому первая оценка...

-

Доходность - Оценка стоимости акций предприятий спортивно-делового комплекса

Доходность акций определяется отношением полученного по ним дохода за определенное время к сумме затрат на приобретение акции (5) Где D - "чистый" доход,...

-

R/S анализ акций ВТБ - Фрактальный анализ котировок ВТБ банка

Подробнее на примере акций ВТБ проанализируем рынок ценных бумаг, с целью получения оценки квазициклов изменения котировок. Рассмотрим ежедневное...

-

Инерционные и противоположно направленные стратегии - Стратегии торговли на фондовой бирже

Ранжируем акции определенной группы в зависимости от их доходностей за только что окончившийся период. Инерционные инвесторы стремятся найти с целью...

-

Модель рынка с мягкой скупкой акции (Обесценивание акции)

Модель рынка с мягкой скупкой акции (Обесценивание акции) В этом разделе учебного пособия рассматривается реализация общей модели...

-

Номинальная стоимость акции Под номинальной стоимостью (или просто номиналом) акции понимается ее стоимость в денежном выражении, указанная при ее...

-

Нередко можно услышать мнение, что знание фундаментального анализа требуется только для долгосрочных инвесторов15. При этом высказываются аргументы вроде...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Основы фундаментального анализа Фундаментальные аналитики делают прогнозы объема внутреннего валового продукта, объема продаж и уровня доходов в ряде...

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Определите цену покупки (инвестиционную стоимость) обыкновенной акции, которая не котируется на организованном рынке, доходным подходом, если инвестору...

-

Проведите инвестиционный анализ обыкновенной акции по данным, приведенным в таблице 1, рассчитав следующие показатели: А) текущая доходность акции; Б)...

-

Привилегированные акции Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов...

-

В связи с тем, что акционерные общества могут быть открытыми и закрытыми, следует различать выпускаемые ими акции. Их различие состоит в том, что акции...

-

Стандарты выпуска акций - Виды акций и права, которые они дают их держателям

Большинство акционерных обществ испытывают острую потребность в дополнительных средствах для своего развития. Не всегда находится крупный стратегический...

-

Понятие акции, ее значение - Виды акций и права, которые они дают их держателям

Среди ценных бумаг в настоящее время самыми распространенными являются - акции. Они также являются основным видом корпоративных т. е. негосударственных...

-

Акции, их классификация и особенности Можно найти различные определения понятия "акция",но все они имеют незначительные различия, а объединяет их...

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Возможные стратегии работы - Малая Энциклопедия Трейдера

В зависимости от анализируемого периода и ваших предпочтений возможны три стратегии работы. Первая стратегия заключается в длительном поддержании...

-

Виды торговых стратегий - Стратегии торговли на фондовой бирже

Рассмотрим наиболее популярные стратегии на фондовом рынке. Накопительная (инвестиционная) - стратегия, рассчитанная на тех, кто имеет достаточное...

-

Введение - Исследование рынка акций в Российской Федерации

Вопрос о взаимосвязи финансового и экономического развития страны широко обсуждается в экономической литературе в течение последних десятилетий. Интерес...

-

Акции - Виды государственных ценных бумаг

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на...

-

Понятие акции Акция - это ценная бумага, выпускаемая акционерным обществом и удостоверяющая право ее владельца (акционера) на четыре объекта: Получение...

-

На предприятиях спортивно-деловых комплексов, а также на других предприятиях спортивных комплексов наиболее распространенными ЦБ, видимо, являются акции....

-

Инновационная стратегия несет в себе определение направления вектора инвестиций банка в инновации. Выбор инновационной стратегии является залогом успеха...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Типы и разновидности акций - Оценка стоимости акций предприятий спортивно-делового комплекса

На мировом рынке ЦБ обращаются акции различных типов и видов. Они классифицируются по различным признакам и критериям. Сама по себе классификация акций...

-

Инвестиционные операции с акциями. - Рынок ценных бумаг в Российской Федерации

На российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций: 1. Долговременные инвестиции...

-

Теоретические предпосылки выработки стратегии развития Стратегия - это обобщающая модель действий, необходимых для поставленных целей путем координации и...

-

Определите степень изменчивости (рискованности) обыкновенных акций ОАО по данным, приведенным в таблице 5. Имеет ли акция ОАО инвестиционную...

-

Стратегия банка - Банковский маркетинг

В современных условиях на рынке без тщательной разработки текущих и перспективных программ не обойтись. Но для их создания, определения путей, методов,...

-

Характеристика и сущность акций Одним из основных источников привлечения финансовых ресурсов для фирм, основанных на корпоративных началах (в российской...

-

Дивиденд - Оценка стоимости акций предприятий спортивно-делового комплекса

Под дивидендом понимается часть чистой прибыли АО, распределяемая среди акционеров пропорционально числу акций, находящихся в их собственности. Обычно...

-

Заключение - Виды акций и права, которые они дают их держателям

Итак, в результате проделанной работы, мы выяснили, какая ценная бумага именуется акцией, ознакомились с некоторыми видами акций, столкнулись с...

-

Вечные акции - Основы банковского дела

Доход от такой акции получают только в виде дивидендов, продажа акции не предусмотрена. Поэтому теоретическую цену акции Р определяют как...

-

Основными целями проведения операций с финансовыми векселями являются: - формирование и увеличение капитала; - привлечение заемных средств; - получение...

Стратегии приобретение акций