Ценообразование и курсовая стоимость акций - Оценка стоимости акций предприятий спортивно-делового комплекса

Формирование цены акций тесно связано с их жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Поэтому первая оценка стоимости акций связана с периодом их выпуска и производится по номиналу. Номинальная стоимость всех обыкновенных акций АО должна быть одинаковой и обеспечивать всем держателем акций этого общества равный объем прав. Предприятие, выпустившее акцию с указанием ее номинальной, т. е. нарицательной, цены, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции и определенное время является базой для определения последующих стоимостных оценок акции.

Затем стоимостная переоценка акций происходит при их первичном размещении, когда устанавливается эмиссионная цена акций. Эмиссионная цена - это цена акции, по которой ее приобретает акцию первый держатель. По существующему законодательству эмиссионная цена акции должна быть единой для всех первых покупателей. Она превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится учредителями по номинальной стоимости акций. При всех последующих выпусках реализация акций осуществляется по рыночной цене.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой, или эмиссионным доходом. Его запрещено использовать на цели потребления АО; он должен быть присоединен к собственному капиталу АО. В ряде случаев эмиссионная цена может быть ниже рыночной. Это возможно по двум причинам:

Если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой в 10% от рыночной цены (эмиссионная цена в этом случае составляет 90% рыночной);

В случае размещения дополнительных акций при участии посредника (в этом случае эмиссионная цена равна рыночной цене минус вознаграждение посредника).

В [2] записано:

"Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы его приобрести".

Таким образом, рыночная цена акции - это ее стоимость в текущих ценах по сделкам, заключаемым в данное время, то есть цена, по которой акция продается и покупается на вторичном рынке. Такая цена называется курсовой или курсом акций. Ориентировочное определение именно курса акций обычно и является целью оценки их стоимости.

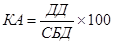

Классическая формула курса акций выглядит следующим образом:

, (9)

Где КА - курс акций (в рублях); ДД - дивиденд по акции (в рублях); СБД - ставка банковского депозита (в%).

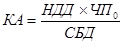

Курс акций можно оценить и по другой формуле, если известна чистая прибыль, приходящаяся на одну акцию:

, (10)

Где НДД - норма дивидендных выплат, выражаемая дробным числом; ЧП0 - чистая прибыль АО в расчете на одну акцию (в рублях); СБД - как и ранее, - ставка банковского депозита, только в данном случае выражаемая не в процентах, а дробным числом.

Суть формул (9) и (10) состоит в сравнении возможных доходов от помещения денег в ценные бумаги и на банковский депозит. Акция будет стоить не дороже той суммы, которая, будучи положеной на депозит, принесет доход, равный дивиденду этой суммы. Считается, что инвестиции на банковский депозит являются самыми надежными и наименее хлопотными.

При расчетах по формулам (9) и (10) предполагается, что ожидаемая величина дивиденда на одну акцию каждый год остается неизменной. Стоимость акции, определяемую по данным формулам, принято называть реальной "внутренней" стоимостью акции, поскольку она не учитывает чисто рыночных факторов (например, конъюнктуры рыночного спроса и предложения). Поэтому чаще всего она определяет минимальную рыночную стоимость акции.

Формулы (9) и (10) носят ориентировочный характер и учитывают взаимосвязь лишь между основными ценообразующими факторами, а всего их десятки, если не сотни. В отечественной фондовой практике дивиденды (числитель формулы) выплачиваются не всегда, они находятся под прессом форс-мажорных обстоятельств и т. п. Много схожего и с доходами по банковским депозитам (знаменатель), невысокие ставки которых постоянно меняются в зависимости от инфляции.

Для ряда конкретных случаев общая формула (9) может быть уточнена.

Так как дивиденд по акции зависит не только от объективных экономических факторов, но и от субъективных, в том числе от решения Совета директоров АО на размер выплат дивидендов, то в числитель вместо дивиденда может быть введена пропорциональная ему величина - показатель чистой прибыли (ПЧП), приходящейся на одну акцию. Знаменатель может быть представлен доходностью любых альтернативных вложений капитала (в банковские ссуды, в государственные облигации и др.) с приемлемой для инвестора нормой доходности (НД). Тогда получим:

(11)

Где ПЧП - показатель чистой прибыли, выражаемый в денежных единицах, руб.; НД - норма альтернативной доходности, выражаемая десятичным числом.

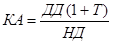

Если дивиденды выплачиваются постоянно и имеют тенденцию к росту, то для оценки стоимости акций может быть использована формула

, (12)

Где Т - темп роста дивиденда по оцениваемым акциям (за такое же время, за которое учитывается альтернативный доход), выражаемый десятичным числом.

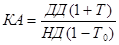

Если рост дивидендов сопровождается одновременным падением нормы альтернативных вложений с годовым темпом Т0, то курсовая стоимость рассчитывается по формуле:

(13)

При оценочных расчетах в [6] рекомендуется использовать более простую формулу

(14)

Для акций с постоянной выплатой дивидендов (типа префакций) в течение заданного гарантированного времени (заданного числа "n" лет) их курсовая стоимость оценивается с учетом дохода, получаемого за время владения акцией, и возможного бы накопления за это же время альтернативных вложений

, (15)

Где ДДn - дивиденд на акцию в n-м году; НДn - норма доходности альтернативного вложения в n-м году; КА0 - курсовая стоимость акции на начало n - го периода. Если ежегодный дивиденд и норма альтернативной доходности со временем не изменяются, для оценки стоимости акций могут быть использованы более простые формулы:

, (16)

(17)

Прогнозируемая стоимость акции может быть оценена также по формуле следующего вида:

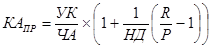

, (18)

Где УК - собственный уставный капитал АО; ЧА - число выпущенных акций; НД - норма альтернативной доходности; R - прогнозируемая доходность акций; Р - средний уровень рентабельности капиталовложений.

Практически на первичном рынке акции продаются и покупаются по рыночной цене. Именно рыночная цена характеризует фактическую стоимость акций в данное время. Она включает: внутреннюю стоимость и эмиссионный доход с поправкой на коэффициент рыночной конъюнктуры акции. Поэтому минимальный уровнь курсовой стоимости акций определяется их номиналом, а максимальный дополнительно учитывает наибольшую расчетную величину ожидаемой учредительской прибыли и спрос рыночной конъюктуры:

(19)

Где УП - учредительская прибыль; Крк - коэффициент рыночной конъюнктуры; в свою очередь коэффициент рыночной конъюнктуры определяется отношением

, (20)

Где ОПС - объем платежеспособного спроса на данные акции; ОП - объем их предложения.

Коэффициент Крк показывает обоснованность рыночной котировки. Если он равен единице, то это значит, что заданный эмитентом курс акций правилен. Он позволяет реализовать весь выпуск и получить запланированную учредительскую прибыль. Если же эта величина меньше единицы, то можно предполагать завышение курса, а, следовательно, недоразмещение выпуска и недополучение учредительской прибыли. Если коэффициент больше единицы, то можно говорить об известной недооценке акций эмитентом.

В основе оценки стоимости акций в случае их дополнительного выпуска действующим АО лежит уже не номинал, а Сложившийся курс Этих акций. Последний же, в свою очередь, колеблется вокруг "Внутренней стоимости" акции (ВСА), определяемой отношением

, (21)

Где СЧА - стоимость чистых активов; ЧА - число акций.

В этом случае ценообразующим фактором также является коэффициент рыночной конъюнктуры Крк

КС = ВСА Крк (22)

При Крк = 1 курс акций дополнительного выпуска будет соответствовать уже сложившемуся курсу и ценовых колебаний на рынке не будет. Новый выпуск удачно вписывается в рынок, скрыв неудовлетворенный спрос. Если же окажется, что Крк 1, то возможно падение или обвал курса. Это свидетельствует о том, что АО переоценило свои эмиссионные возможности и емкость рынка. Эмитент как минимум недобирает запланированные финансовые ресурсы. Он их может и вовсе не набрать, если будет вынужден, улучшая свой рыночный имидж, выравнивать курс своих акций, скупая их. Стоимость акций снижается. В случае Крк 1 данный выпуск (при прочих равных условиях) не повлияет на курс акций. Эмитент может снова проводить эмиссию. Стоимость акций возрастает.

Похожие статьи

-

Доходность - Оценка стоимости акций предприятий спортивно-делового комплекса

Доходность акций определяется отношением полученного по ним дохода за определенное время к сумме затрат на приобретение акции (5) Где D - "чистый" доход,...

-

Номинальная стоимость акции Под номинальной стоимостью (или просто номиналом) акции понимается ее стоимость в денежном выражении, указанная при ее...

-

Под ликвидностью акций понимается их свойство, определяемое возможностью быстрой продажи без существенных потерь в стоимости. Иногда ликвидность...

-

Понятие акции Акция - это ценная бумага, выпускаемая акционерным обществом и удостоверяющая право ее владельца (акционера) на четыре объекта: Получение...

-

Дивиденд - Оценка стоимости акций предприятий спортивно-делового комплекса

Под дивидендом понимается часть чистой прибыли АО, распределяемая среди акционеров пропорционально числу акций, находящихся в их собственности. Обычно...

-

На предприятиях спортивно-деловых комплексов, а также на других предприятиях спортивных комплексов наиболее распространенными ЦБ, видимо, являются акции....

-

Типы и разновидности акций - Оценка стоимости акций предприятий спортивно-делового комплекса

На мировом рынке ЦБ обращаются акции различных типов и видов. Они классифицируются по различным признакам и критериям. Сама по себе классификация акций...

-

Методы оценки стоимости акций - Оценка стоимости акций предприятий спортивно-делового комплекса

Одной из важнейших сторон обращения акций на фондовом рынке является оценка их стоимости. Рыночная стоимость акций зависит от большого числа факторов...

-

Заключение, Литература - Оценка стоимости акций предприятий спортивно-делового комплекса

В курсовой работе рассмотрены методы оценки стоимости корпоративных акций предприятий спортивно-делового комплекса и проведены численные расчеты по...

-

Понятие ценной бумаги В статье 142, п. 1 [1] записано: "Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных...

-

При наличии выбора нескольких привлекательных инвестиционных проектов и отсутствии необходимых денежных, ресурсов для участия в каждом возникает задача...

-

Оценка стоимости векселя один из самых сложных вопросов, так как необходимо учесть большое количество факторов. Факторы, влияющие на стоимость векселя:...

-

Акции, их классификация и особенности Можно найти различные определения понятия "акция",но все они имеют незначительные различия, а объединяет их...

-

Инвестиционная оценка долевых ценных бумаг

Теория Акция балансовый стоимость Тема: "Инвестиционная оценка долевых ценных бумаг". Вопросы: 1. Что такое номинальная стоимость акции? Акция имеет...

-

Оценка стоимости объекта недвижимости - Кредитоспособность заемщика и способы ее определения

Затратный подход В основе затратного подхода лежит принцип замещения, согласно которому инвестор не заплатит за объект недвижимости сумму большую, чем...

-

Опцион эмитента -- эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию такого опциона в акцию эмитента такого опциона, в...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Сходство и различия акций и облигаций - Ценные бумаги

Акция облигация вексель Облигация (или как ее еще называют "бонд" от англ. "bond") - это ценная бумага, удостоверяющая право владельца на получение ее...

-

В данной главе рассмотрена подробная классификация структурированных финансовых продуктов с защитой капитала. Все они имеют одну общую особенность - это...

-

В соответствии с Заданием на оценку, оценщиком выбраны наиболее приемлемые методы (метод дисконтирования денежных потоков), выполнены расчеты и получен...

-

В промышленно-развитых странах банковский надзор и методология анализа развивались в зависимости от финансовых кризисов, изменений в экономике и...

-

Привилегированные акции и их виды - Виды акций и права, которые они дают их держателям

Привилегированная акция, в отличии от обычной, не дает права голоса на общем собрании акционеров, а привилегии владельца такой акции заключаются в том,...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Характеристика и сущность акций Одним из основных источников привлечения финансовых ресурсов для фирм, основанных на корпоративных началах (в российской...

-

Акции - Виды государственных ценных бумаг

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на...

-

Модель рынка с мягкой скупкой акции (Обесценивание акции)

Модель рынка с мягкой скупкой акции (Обесценивание акции) В этом разделе учебного пособия рассматривается реализация общей модели...

-

Причины, по которым компании идут на сделки по слияниям и поглощениям, различны. Такие сделки часто считаются следствием неэффективности существующих...

-

При планировании финансовых результатов предприятия необходимо учитывать размеры предприятия, масштабы производства, номенклатуру выпускаемой продукции,...

-

Порядок проведения оценки предмета залога При разработке собственных методик оценки каждый казахстанский банк пользуется действующим законодательством...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

Оценка процентного риска на примере АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Активные и пассивные позиции банков не могут быть полностью приведены в соответствие, так как бизнес, в котором заняты банки, часто бывает неопределенной...

-

Виды акций, Обыкновенные акции - Виды акций и права, которые они дают их держателям

Обыкновенные акции Обыкновенные акции довольно важный инструмент финансового рынка. В формировании финансовых ресурсов акционерных обществ обыкновенные...

-

Понятие акции, ее значение - Виды акций и права, которые они дают их держателям

Среди ценных бумаг в настоящее время самыми распространенными являются - акции. Они также являются основным видом корпоративных т. е. негосударственных...

-

Сущность и классификация банковских рисков Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая...

-

В качестве мероприятия по разработке новых видов депозитов, мы предлагаем депозит "Особенный". Основное преимущество - ежемесячное начисление процента с...

-

Основные цели публичного размещения акций Для чего вообще компаниям первичное публичное размещение? В целом, это очень затратное мероприятие, так как в...

-

Зарубежный опыт регулирования банковских рисков Характерной особенностью последнего времени стати не собственно банкротства отдельных компаний и банков...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Для оценки эффективности использования банковского кредита необходимо рассчитать коэффициент финансового левереджа, при расчете которого учитываются все...

-

Франшиза в туристическом страховании - Страхование граждан, выезжающих за рубеж

Один из тех коварных пунктов договора, на которые обычно никто не обращает внимания. И совершенно зря. Франшиза в страховании -- это своеобразная...

Ценообразование и курсовая стоимость акций - Оценка стоимости акций предприятий спортивно-делового комплекса