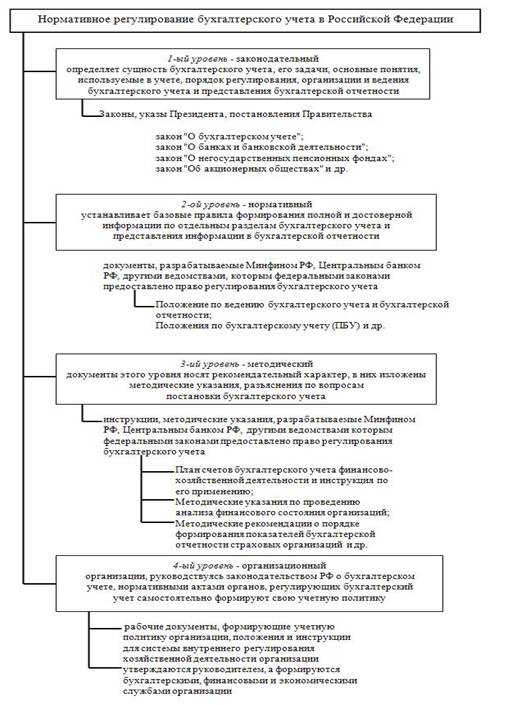

Система нормативного учета в банках, Учетная политика коммерческого банка - Бухгалтерский учет в банках

Единство правовых и методологических основ организации и введения бух. учета в России, устанавливается ФЗ "О бух. учете" №402 от 6.12. 2011 г.

Методологическое руководство бух. учетом осуществляет Правительство РФ. В соответствии с ФЗ "О ЦБ РФ", банк России устанавливает правило бух. учета и отчетности для банковской системы страны.

Бух. учет коммерческих банков ведется в соответствии с Положением банка России"О правилах ведения бух. учета в кредитных организациях расположенных на территориях РФ" №385 от 16.07.12 г.

Положение определяет единые правовые и методологические основы организации и ведениях бух. учета обязательны для исполнения внесения кредитных организаций территории страны.

Правило ведения содержат:

- 1)план счетов бух. учета кредитных организаций; 2)ч.1 "Общая часть" 3)ч.2 Характеристика счетов 4)ч.3 Организация работы по ведению бух. учета 5)Приложения(1-13)

Учетная политика коммерческого банка

Учетная политика - это совокупность правил и способов ведения бухгалтерского учета принятых кредитной организацией отвечающие современным требованиям и законодательным актом.

Учетная политика утверждается и оформляется приказом руководителя банка.

Создание учетной политики утверждается:

- 1) рабочий план счетов кредитной организации - план счетов, то есть перечень счетов, с которыми работает данная кредитная организация; 2) формы первичных документов в т. ч разработанных самостоятельно - перечисляются все бланки с названиями и реквизитами, которые используются в хозяйственной деятельности банка ; 3) порядок проведения инвентаризации; 4) методы оценки имущества и обязательств; 5) правило документооборота и технологии обработки информации; 6) порядок контроля и система внутреннего контроля.

В соответствии с банковским законодательством главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета и своевременное предоставление полной бухгалтерской отчетности.

В свою очередь, руководитель кредитной организации несет ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении банковских операций.

Похожие статьи

-

Состав и назначение бухгалтерской отчетности коммерческого банка - Бухгалтерский учет в банках

Кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с правилами, приведеннными в...

-

1) структурированность плана счетов главы, разделы, подразделы по назначению счетов и экономическому содержанию информации; 2) отсутствие разделов счетов...

-

Анализ кредитных рисков в банковской системе России В качестве основного вида деятельности коммерческого банка выступает кредитование клиентов. В...

-

Одним из важнейших атрибутов экономики является соответствующим образом организованная кредитно-банковская система, которую часто называют ее сердцем,...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

БУХГАЛТЕРСКИЙ БАЛАНС - Учет в коммерческом банке

Все, подлежащее учету, рассматривается с двух позиций: O Что представляет собой данный объект учета. O За счет каких источников он был приобретен. Это и...

-

Учет представляет собой самостоятельную информационную систему, регламентированную программами сбора, обработки, хранения и поиска данных. Каждая...

-

Центральный банк и его функции В банковской системе России ЦБ РФ (ЦБР) определен как главный банк страны и кредитор последней инстанции. Он находится в...

-

Операции коммерческого банка как основного звена банковской системы В Российской Федерации создание и функционирование коммерческих банков основывается...

-

Нормативно-правовое регулирование деятельности банков Коммерческие банки действуют в качестве самостоятельных предприятий -- юридических лиц. Они...

-

Сущность кредитной политики коммерческого банка В условиях рыночной экономики основной формой кредита является банковский кредит. Позитивный опыт...

-

Организация бухгалтерского учета и отчетности в банках - Принципы банковской отчетности

Учет и отчетность в Банке организуется в соответствии с законодательством Республики Беларусь. Итоги деятельности Банка отражаются в ежемесячных и...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

КАК ОРГАНИЗОВАНА БУХГАЛТЕРИЯ БАНКА - Учет в коммерческом банке

Четкость и оперативность банковского учета позволяет осуществлять контроль за сохранностью денежных средств, денежным оборотом и состоянием расчетных и...

-

Понятие и нормативное регулирование ссудных операций - Бухгалтерский учет в банках

Банком России разработаны нормативные акты, определяющие порядок кредитования различных субъектов: 1. Положение БР № 54 -- П "Положение о порядке...

-

Формирование информационной базы для анализа деятельности коммерческого банка Баланс - это соотношение взаимно связанных показателей какой-либо...

-

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного...

-

Введение - Факторы и основные элементы кредитной политики коммерческого банка

Вопросы совершенствования банковской деятельности и определения приоритетных направлений развития банкой системы находятся сегодня в центре...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Кредитные организации являются коммерческими юридическими лицами и действуют на основании своих уставов и в соответствии с выданными им Банком России...

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

С целью обеспечения расчетно-платежных операций кредитной организации открывают корреспондентские счета в Банке России. Порядок открытия кор. счетов...

-

Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной...

-

Надежность банка подразумевает способность банка выполнять взятые на себя обязательства. Надежность банка - понятие, отличное от финансовой устойчивости....

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

Понятие коммерческого банка и его организационное устройство Банк - это кредитная организация, имеющая исключительное право осуществлять в совокупности...

-

На современное положение коммерческих банков на открытом рынке не только в России, но и в мире оказывает влияние мировой экономический кризис. Главная...

-

В соответствии с Федеральным законом "О банках и банковской деятельности" от 02.12.1990 г. № 395-1 (в ред. Федерального закона от 03.02.1996 г. № 17-ФЗ,...

-

Сущность и функции коммерческого банка Кыргызской Республики Банковская система - это совокупность действующих в стране банков, кредитных учреждений и...

-

СОВРЕМЕННАЯ СИСТЕМА КРЕДИТОВАНИЯ - Кредитная политика коммерческого банка

Кредитная система - это система, обеспечивающая функционирование кредита в обществе, реализация его сущности и функций. Кредитные отношения являются...

-

Операции коммерческих банков - Банковская система и денежно-кредитная политика

В деятельности коммерческих банков выделяют следующие виды операций: пассивные, активные и комиссионные, включающие посреднические операции. При помощи...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

Кредитная политика банка - программа и направление действий кредитной организации в области предоставления займов юридическим и физическим лицам. В...

-

Основы кредитной политики коммерческого банка - Кредитная политика коммерческих банков

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых...

-

Введение - Кредитная политика коммерческих банков (на примере АО "Казкомерцбанк")

В условиях продолжающегося роста ресурсной базы банковской системы РК кредитование реального сектора экономики остается приоритетным направлением....

-

Коммерческие банки в процессе своей деятельности создают так называемые "банковские деньги". Это происходит следующим образом - вкладчик приносит...

-

Банковская система представляет собой совокупность различных сфер кредитных отношений. С помощью кредита, как связующего звена между распределением и...

-

Понятие, роль и классификация депозитов в формировании ресурсной базы коммерческого банка Для банков вклады - это главный вид их пассивных операций и,...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

Система нормативного учета в банках, Учетная политика коммерческого банка - Бухгалтерский учет в банках