Развитие посреднических операций в банках - Посреднические операции коммерческого банка и условия их предоставления

Важнейшей особенностью экономического состояния рыночного хозяйства Российской Федерации являются макромасштабные системные трансформации производственных отношений и поднятия на качественно новую ступень уровня развития производительных сил общества. Ведущее направление в осуществлении экономических преобразований предполагает инновационное преобразование роли и функций банковской системы, являющейся важнейшим звеном рыночной экономики.

Развитие системы товарно-денежных отношений и включение в нее финансовых структур значительно увеличивает объем расчетно-платежных отношений, способствует повышению спроса на кредитные ресурсы со стороны субъектов рынка, возникновению новых видовфинансовых услуг, переоценки понимания роли банков в современном обществе.

Особенности и проблемы функционирования банковской системы и механизма обращения банковских услуг в полной мере отражает уровень и характер развития производительных сил общества. Все эти аспекты функционирования банков в общественно-экономической формации регулируются рамками национального и международного законодательства. В связи с этим определенный научный интерес вызывает трансформация подходов к пониманию экономической сущности коммерческого банка и его значимости в системе общественных отношений.

Проводя систематизированный анализ современной финансовой литературы, нами выделено два подхода раскрытия сущности банка как финансового института, который при помощи своих операций оказывает финансовые услуги в системе общественных отношений.

Первый подход основывается на экономической и социальной сущности коммерческого банка как элемента кредитно-финансовой системы общества. Второй - на правовом трактовании функционирования банка в рамках действующего законодательства. В своем исследовании мы будем акцентироваться, прежде всего, на развитие первого подхода, так как среди ученых и практиков финансовой науки продолжаются дискуссии по проблемам экономической сущности коммерческого банка.

Экономическая природа коммерческого банка дает ему законодательное право осуществлять финансовые услуги, которые в соответствии с законодательством относятся исключительно к банковской деятельности. коммерческий банк посреднический

В посткризисный период происходит эволюционное развитие банковского сектора России и зарубежных стран под воздействием процессов финансовой глобализации. Новая реальность состоит в том, что коммерческие банки функционируют в качественно иной сфере финансовых и банковских услуг, основанной на кредитно-депозитном финансовом посредничестве. Можно согласиться с теоретиком банковского дела, профессором Дж. Синки мл., который полагает, что технологические изменения в банковской сфере способствуют изменению структуры рынка финансовых услуг. Будущую форму финансовых услуг определяют взаимодействие новых технологий с финансовыми инновациями и процессами распространения новых банковских продуктов. Банки расширяют горизонты сферы оказания традиционных продуктов и услуг привлечения депозитов и предоставления кредитов, и выходят на новые сегменты системного сбыта финансовых и банковских услуг. Дж. Синки мл

В. М. Желтоносов определяет сферу финансовых услуг как совокупность финансовых фирм, предоставляющих финансовые услуги. При этом, позиционирует коммерческие банки, как регулируемые институциональные фирмы финансовых услуг, так как они действуют в сфере финансовых услуг и подвергаются интенсивному регулированию со стороны государства. Определенный научный интерес представляет точка зрения ученого, который полагает, что банковские услуги по своей природе являются экономическим продуктом, который может выступать не только в натурально-вещественной, но и в информационной форме. Сущность финансовой услуги заключается в том, что она отражает конкретные формы организации движения финансовых ресурсов посредством финансово-кредитного механизма и не имеет вещной формы. Далее профессор В. М. Желтоносов констатирует, что современной тенденцией развития банковской системы является продуктовая диверсификация, вызванная изменениями финансовой среды. Следовательно, существование рынка финансовых услуг неизбежно, в силу того, что фирмы финансовых услуг не только реализуют свои продукты, но и создают их для рыночных целей. Это, прежде всего, связано с секъютеризацией деятельности банков, выраженной в продаже кредитных портфелей, оформленных в виде ценных бумаг и реализованных инвесторам. Будущую форму финансовых услуг будет определять взаимодействие новых технологий с финансовыми инновациями, процессом распространения новых продуктов и продаже финансовых услуг. В. М. Желтоносов

Согласно теоретических взглядов Дж. Синки, мл. существующее множество технических устройств, применяемых в финансовой сфере можно свести к "электронным системам передачи денежных фондов", способствующих динамичному развитию рынка финансовых услуг. Подтверждением этому является развитие финансовых Интернет-услуг, которые являются инфокоммуникационным каналом передачи информации.

С точки зрения Питера С. Роуза банковская система не может функционировать без существования банковского рынка, концентрации банковских ресурсов и торговли банковскими продуктами. Развитие банковских услуг, конкуренции в кредитной и инвестиционной сферах фиксирует зрелость товарно-денежных отношений в обществе. Питера С. Роуза

Рынок банковских услуг целесообразно рассматривать в контексте системы институциональных отношений общества как целостной категории, которая имеет двойственную социально-экономическую природу. В современном обществе дуалистический социально-экономический характер взаимодействия рыночных агентов и институтов усиливается, что обусловлено сущностными характеристиками банковской институциональной деятельности как социально-экономических процессов. Это выражается, с одной стороны, в создании специфических экономических ценностей, удовлетворяющих финансовые потребности субъектов рынка, а с другой в выполнении социальной миссии по формированию условий, обеспечивающих качество жизни потребителей. С этих позиций может быть определена сущность банковских услуг, функции коммерческих банков как финансово-кредитных институтов, закономерности их эволюции и их роль в воспроизводственном процессе. Банковская деятельность, направленная на предоставление банковских услуг, априори возникает как феномен общества, служащий целям и интересам индивидов. С течением времени она приобретает черты общественного института, с присущими ему общими и специфическими характеристиками. Длительность процесса эволюции банковских институтов на финансовом рынке привела к слиянию формальных и неформальных признаков социальной инфраструктуры банковской системы. Современное развитие рынка банковских услуг осуществляется комплексно в рамках выработанных членами общества принципов и методов информационных потоков. Информационные ориентиры позволяют субъектам вступать в обменные отношения на основе добровольного взаимодействия индивидов по поводу формирования и распределения общественных благ. Следовательно, институты, вовлеченные в предоставление банковских услуг, формируют институциональную среду как систему экономических и социальных отношений общества.

Проведя комплексный анализ рынка банковских продуктов и услуг, мы считаем необходимым дополнить и уточнить экономическое содержание категорийного аппарата в области банковской терминологии в рамках происходящих трансформационных финансовых процессов.

В развитии теории банковского маркетинга, мы уточнили значения терминов банковская услуга, банковская операция, банковский продукт, портфель банковских услуг. Так, под банковской услугоймы понимаем предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и другие виды профессиональной деятельности банка, сопровождающие и оптимизирующие банковские операции. Банковская операция представляет собой комплекс взаимосвязанных действий банка и клиента, проводимых от имени банка, предусматривающее перемещение денежных средств и направленных на решение конкретной экономической задачи. Банковский продукт-комплекс взаимосвязанных операций и услуг, направленный на удовлетворение потребностей клиентов в отдельных видах банковской деятельности. Портфель банковских услуг - совокупность банковских услуг, сопровождающих и оптимизирующих банковские операции в определенной сфере деятельности банка. На наш взгляд, данные авторские интерпретации дают позитивный толчок к формированию клиенто-ориентированной стратегии банковского маркетинга, основанной на фундаментальных концепциях дифференциации продуктов и услуг, и сегментации рынка.

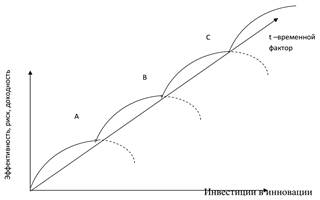

Нами предлагается использовать для характеристики жизненного цикла определенного этапа поступательного развития банка как кредитно-финансового института термин банковская инновация, которая по нашему мнению, представляет собой реализованный в форме нового банковского продукта или услуги конечный результат инновационной деятельности банка. Наша позиция основывается на применении двуединого подхода к развитию инновационных процессов в финансовой сфере. Первый подход заключается во внедрении новых банковских продуктов на рынок финансовых услуг. Второй подход предусматривает применение нового инновационного сочетания существующих приемов, способов, методов и инструментов, позволяющие конструировать различные инновационные банковские продукты с целью получения банком дополнительных конкурентных преимуществ. Данное авторское положение уточняет рыночную конкурентоспособную позицию банка при анализе его сильных и слабых сторон. На рисунке 1.1отражено диалектическое развитие банковских финансовых инноваций. Временной вектор инновационного развития банка задает направление последовательного перехода состояния банка от точки А к точке С, которое характеризуется определенным вложением инвестиционных ресурсов и их эффективностью.

Рис. 1. Графическая интерпретация закона прогрессивной эволюции финансовых инноваций

При разработке банковских инновационных продуктов и услуг, удовлетворяющих различные экономические потребности клиента, банки как финансово-кредитные институты формируют определенный тип своего финансового поведения на рынке, одним из которых в условиях посткризисного развития является инновационное финансовое поведение.

При этом под инновационным финансовым поведением кредитных институтов мы будем понимать усилия банков, основанные на применении подходов к развитию инновационных процессов в финансовой сфере. Первый подход заключается в позиционировании новых банковских продуктов на рынке финансовых услуг. Второй подход предусматривает применение инновационного сочетания приемов, способов, методов и инструментов банковского менеджмента, в области распространения имеющегося продуктового ряда на новые сегменты рынка банковских услуг.

Выполняя функцию организации и осуществления движения финансовых ресурсов, банки играют первостепенную роль в приращении накоплений и превращении частных действий всех субъектов рынка в определенную систему экономических отношений. Функции банков являются системообразующими и представляют собой единый институциональный механизм осуществления прямых связей во всей цепи экономических отношений.

Авторская позиция в отношении сущности банка заключается в его экономической природе как ассимилятора агентских отношений по преодолению асимметрии информации между субъектами финансового рынка и его высокой общественной значимостью. Коммерческий банк представляет собой кредитно-финансовый институт, осуществляющий особый институциональный вид предпринимательской деятельности, связанный с формированием, движением и размещением ссудного капитала, который выполняет социальную миссию в воспроизводственном процессе от имени общества по контролю рациональной трансформации сбережений в инвестиционные ресурсы.

Исходя из институциональной природы банков, мы конкретизируем некоторые методологические подходы развития микроэкономической теории банков, касающихся проблем функционирования банков на финансовом рынке.

- 1. Коммерческие банки выполняют функции пула ликвидности своих клиентов. При этом основная роль банковских институтов выражается через формирование совокупных фондов, обеспечивающих защиту средств индивидуальных вкладчиков от случайных рыночных колебаний. 2. Определенные преимущества банкам дает диверсификация. Банк, как финансовый институт, представляет собой экономический субъект, владеющий набором ресурсов, характеризующихся ожидаемыми доходами и риском, которые различны для долгосрочной и краткосрочной перспектив. Манипулируя ими, он может, по меньшей мере, обеспечить безубыточность своего существования. 3. Коммерческим банкам, как кредитно-финансовым институтам, делегированы функции проведения экономического мониторинга. Так индивидуальные вкладчики (инвесторы) предпочитают делегировать коммерческим банкам функции контроля (мониторинга) за поведением предпринимателей, в проекты которых направлены их сбережения. 4. Банки в своей деятельности реализуют эффект экономии за счет концентрации возможностей размещения привлеченных источников и формирования оптимального портфеля активов. Так, если существует некоторая категория инвесторов, более склонная к риску, чем другие, то в условиях равновесия первая категория инвесторов (банки) будет брать взаймы без рисковые ресурсы и инвестировать их в рыночный портфель, обладающий как более высокой доходностью, так и более высоким риском. Предполагается, что такие инвесторы имеют относительное преимущество по владению рисковыми активами. Соответственно, они получают больший доход, при одновременном увеличении риска потери капитала и прибыли. 5. Коммерческие банки выступают в роли владельцев информации. Рассмотренный нами принцип асимметрии информации в рыночной среде заключается в неравных возможностях к доступу информационных отношений. Этот факт может быть источником прибыли для одних и потерь для других. Отсюда вытекает, что если банки обладают более широким доступом к информации о характеристиках проекта, предполагающих инвестиционные и финансовые вложения, то они получают значительные конкурентные преимущества перед другими участниками финансового рынка.

Похожие статьи

-

Введение - Посреднические операции коммерческого банка и условия их предоставления

Коммерческие банки являются активными участниками рынка ценных бумаг. В разных странах роль и место коммерческих банков на фондовом рынке различны....

-

Основные направления качественного совершенствования банковской сферы и ее деятельности. Первое - развитие процессов концентрации в банковском деле. Это...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Банковская деятельность во всех государствах относится к числу наиболее регулируемых. Это связано с тем, что в банках храниться значительная часть...

-

Заключение - Перспективы развития валютных операций коммерческих банков

Современные коммерческие банки-банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов По итогам проведенного...

-

Пути увеличения собственного капитала коммерческих банков в КР Необходимо совершенствовать конкурентоспособность инфраструктуры национального финансового...

-

Введение - Операции коммерческих банков

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

Развитие валютных операций, прежде всего, зависит от экономического состояния республики. В Кыргызской Республике наблюдается отрицательное сальдо, то...

-

Введение - Развитие активных операции в коммерческих банках Республики Казахстан

В современных условиях коммерческие банки - это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во...

-

Коммерческие банки - как основное звено кредитной системы Банк - это юридическое лицо, являющееся коммерческой организацией, которое в соответствии с...

-

Сущность коммерческих банков и их значение в банковской системе РК Нижнее звено кредитной системы состоит из сети самостоятельных учреждений,...

-

Заключение - Понятие и виды валютных операций коммерческих банков

В заключении хочется отметить, выполнение всех банковских операций, связанных с иностранной валютой, требует особого умения, и не случайно западные...

-

Введение - Понятие и виды валютных операций коммерческих банков

Актуальность темы курсовой работы. В последние годы в нашей стране сложилась новая экономическая ситуация, характеризующаяся рядом отличительных черт, к...

-

Организационно-правовые проблемы развития финансовых услуг коммерческих банков Взаимовыгодное сотрудничество бизнеса и власти, инвесторов и...

-

Сегодня, когда банки все активнее выдвигаются на центральное место в управлении экономикой, на роль ведущих координаторов экономических процессов, все...

-

Банковская система представляет собой совокупность различных сфер кредитных отношений. С помощью кредита, как связующего звена между распределением и...

-

Надежность коммерческий банк финансовый Понятие надежности и факторы, определяющие надежность коммерческого банка В условиях продолжающейся рыночной...

-

Экономическая сущность банковских услуг Рассматривая этапы развития банковской системы в Казахстане, мы наблюдаем картину сокращения банковских...

-

Понятие и механизм функционирования депозитного рынка Интерес участников финансового рынка к широкому кругу инструментов депозитного рынка вполне...

-

Сущность и значение посреднических операций Переход России к рыночной экономике и развитие предпринимательских отношений обусловили повышение роли и...

-

Экономические интересы банков, истекающие из сущности этих институтов как коммерческих структур, состоят в обеспечении прибыльности своих операций при...

-

Понятия банковской операции, банковской услуги и банковского продукт Прежде, чем перейти к конкретной характеристике операций коммерческих банков, нужно...

-

Развитие и сущность рынка ценных бумаг Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих...

-

Заключение - Анализ и оценка конкурентной среды коммерческих банков в России

По итогам проделанной работы можно сделать вывод о том, что существенным признаком рыночных отношений является экономическая конкуренция, которая...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

В последние годы финансовая сфера становится более комплексной и универсальной за счет появления новых форм обслуживания и новых функций и именно...

-

Заключение - Коммерческие банки и их операции

В настоящее время происходит бурное развитие товарного рынка, ускоренными темпами создается финансовый рынок. Все эти изменения приводят к переменам в...

-

Необходимость обеспечения доступности услуг финансового сектора для населения является одной из ключевых задач на пути достижения обозначенной Главой...

-

Роль обслуживания физических лиц для коммерческого банка - Банковские операции

С переходом к рынку изменяется место каждого отдельного гражданина в системе экономических отношений. Он становится непосредственным собственником...

-

Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе...

-

Введение - Коммерческие банки и их основные операции

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки...

-

Операции коммерческого банка как основного звена банковской системы В Российской Федерации создание и функционирование коммерческих банков основывается...

-

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и ее секторов, проходит через...

-

Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям...

-

Введение - Управление пассивными операциями коммерческого банка

Актуальность исследования. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны...

-

Проблемы и перспективы развития банковского маркетинга в АО "Евразийский банк" Маркетинг, как универсальный инструмент управления рынком может давать...

-

Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами - составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в...

-

Банковская система - Активные операции коммерческого банка

1. Банковская система, факторы ее определяющие. 2. Центральный банк: сущность, функции. 3. Коммерческие банки и их функции. 4. СФКИ. 1. Банковская...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

Развитие посреднических операций в банках - Посреднические операции коммерческого банка и условия их предоставления