Общее понятие об индексах - Учет инфляционного роста на овощную и фруктовую продукцию в РФ

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями. Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней сложных социально-экономических показателей во времени, в пространстве или с планом.

По степени охвата различают индивидуальные и общие (сводные) индексы.

Индивидуальные индексы

Индивидуальные индексы Выражают соотношение отдельных элементов совокупности. Индивидуальный индекс обозначается буквой i и определяется путем сопоставления двух величин, характеризующих уровень изучаемого явления во времени или пространстве, т. е. за два сравниваемых периода.

Период, уровень которого сравнивается, называется отчетным или текущим и обозначается подстрочным знаком "1". Период, с уровнем которого проводится сравнение, называется базисным и обозначается подстрочным знаком "0". Если изменение явления изучается за ряд периодов, то каждый период обозначается подстрочным знаком "0", "1", "2" и т. д [7].

В статистической практике принято количество единиц продукции обозначать q, цену - p. Индивидуальные индексы выражаются следующим образом:

- - Индекс физического объема продукции - iQ = q1 / q0, где q1 , q2 - количество произведенной продукции в отчетном и базисно периодах. - Индекс цен - iP = p1 / p0, где p1, p2 - цена единицы продукции в отчетном и базисном периодах.

Следовательно, индивидуальные индексы представляют собой, по существу, относительные величины динамики, выполнения плана или сравнения.

Индекс, как относительный показатель выражается в виде коэффициента, когда база для сравнения принимается за единицу, и в процентах, когда база для сравнения принимается за 100. Если в результате вычислений полученный индекс больше 1 или 100%, то это указывает на рост явления, если же меньше 1 или 100% - на снижение уровня изучаемого явления [4].

Общие индексы

Общие индексы Показывают соотношение совокупности явлений, состоящей из разнородных, непосредственно несоизмеримых элементов.

Например, предприятие экспортирует овощную продукцию. Если имеются сведения об экспорте продукции только в натуральном выражении, то динамику экспорта продукции предприятия в целом нельзя охарактеризовать показателем ?q0 / ?q1, где q1 - количество продукции данного вида в натуральном выражении, экспортируемой в отчетном периоде; q0 - количество продукции того же вида, отправленной на экспорт в базисном периоде. Такой показатель характеризует динамику экспорта в натуральном выражении только по одному продукции.

Различные виды продукции неравноценны по количеству затраченного на них общественного труда и имеют разные потребительные стоимости. Поэтому было бы неправильно непосредственно суммировать итоги по этим видам продукции. Для получения общего итога, необходимо данные по различным видам продукции привести к единой, общей мере, например, использовать стоимостную оценку экспорта продукции. Тогда вместо ?qI получим суммы вида ?pI*qI, где pI - цена единицы продукции данного вида при расчете экспорта это будет внешнеторговая цена. Такой переход от одних единиц измерения к другим в теории индексов называют соизмерением.

При построении индексов объемных показателей в качестве соизмерителей применяют те или иные качественные показатели, например, цена. Тогда стоимость продукции базисного периода будет определена так: ?p0*q0, А стоимость продукции отчетного периода составит: ?p1*q1, Где q0*q1 - количество единиц отдельных видов продукции, соответственно в базисном и отчетном периодах; p0*p1- цена единицы отдельных видов продукции соответственно в базисном и отчетном периодах.

Агрегатные индексы

Агрегатными Называют индексы, числители и знаменатели которых представляют собой суммы, произведения или суммы произведений уровней изучаемого явления. Агрегатная форма индекса является основной, наиболее распространенной формой экономических индексов. Она показывает относительное изменение изучаемого экономического явления и абсолютные размеры этого изменения. Агрегатная форма индекса товарооборота показывает, что ее величина зависит от двух явлений, от двух переменных величин: физического объема продукции и цены отдельных видов продукции. Чтобы выявить влияние каждой переменной в отдельности, следует исключить влияние одной из них, другими словами, принять ее условно постоянной величиной на уровне отчетного или базисного периода. Какой же период принять в качестве постоянной величины? В связи с этим возникает вопрос о базисных и отчетных весах агрегатного индекса. Рассмотрим этот вопрос на примере индекса цен [9].

Агрегатный индекс цен. Общее изменение цен можно определить, считая постоянной, неизменной величиной количество проданной продукции за отчетный или базисный период. Если для получения индекса цен принять, в качестве весов данные о количестве проданной продукции за отчетный период, то, придерживаясь принятых выше обозначений, можно записать формулу агрегатного индекса цен:

I = ?p1Q1 / ?p0Q1

Где р1 и p0 - цена единицы продукции в отчетном и базисном периодах, q1 - количество проданной продукции в отчетном периоде. Если же принять в качестве весов данные о количестве проданной продукции в базисном периоде, то формула агрегатного индекса цен будет иметь следующий вид [8]:

I = ?p1Q0 / ?p0Q0

Получены две формулы агрегатных индексов цен: с отчетными и базисными весами. Эти индексы не идентичны.

Пример. По данным таблицы

|

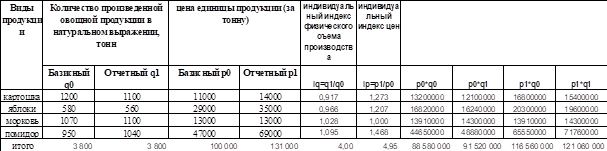

Виды продукции |

Количество произведенной овощной продукции в натуральном выражении, тонн |

Цена единицы продукции (за тонну) | ||

|

Базисный q0 |

Отчетный q1 |

Базисный p0 |

Отчетный p1 | |

|

Картошка |

1200 |

1100 |

11000 |

14000 |

|

Яблоки |

580 |

560 |

29000 |

35000 |

|

Морковь |

1070 |

1100 |

13000 |

13000 |

|

Помидор |

950 |

1040 |

47000 |

69000 |

Изучим инфляцию на овощную продукцию, т. е. найдем индексы цен.

Можно видеть, что цена на картофель увеличилась на 27,3%, на яблоки - на 20,7%, на морковь не изменилась, на помидоры - выросла на 46,8%.

Агрегатный индекс цен с отчетными весами равен: I = ?p1Q1 / ?p0Q1 = 121060000/91520000 = 1,323 или на 32,3 %

Агрегатный индекс цен с базисными весами равен: I = ?p1Q0 / ?p0Q0 = 116560000/ 88580000 = 1,316 или выросли на 31,6 %

Таким образом, величина индекса зависит от индексируемых показателей, т. е. от величин, изменения которых мы хотим определить (в данном случае цен), и от сомножителей, которые берутся в качестве весов в нашем примере - количества реализованной овощной продукции, так как в зависимости от того, какие данные взяты в качестве весов - данные базисного или отчетного периода, получают два разных индекса [8].

Первый индекс характеризует изменение цен отчетного периода по сравнению с базисным по продукции, реализованной в отчетном периоде. Экономическое содержание второго индекса совершенно другое. Он показывает, насколько изменились цены в отчетном периоде по сравнению с базисным, но по той продукции, которая была реализована в базисном периоде, и прибыль, которую можно было бы получить от роста цен, т. е. условную прибыль. Возникает проблема выбора весов: какой период следует брать в качестве весов - базисный или отчетный? Правильное решение очень важно, поскольку от него зависит достоверность результатов изучаемого явления [11].

Агрегатный индекс цен с отчетными весами I = 132,3 % означает, что цены на указанную продукцию в отчетном периоде выросли по сравнению с базисным на 32,3% (базисный период всегда принимается за 100%), а абсолютная фактическая прибыль от изменения цен составила:

?p1Q1 - ?p0Q1 = 121060000-91520000 = 29 540 000 руб.

Агрегатный индекс с базисными весами I = 131,6 % означает, что цены в базисном периоде, если бы действовали цены отчетного периода, выросли бы на 31,6 %, а абсолютная условная прибыль составила бы:

?p1Q0 - ?p0Q0 = 116560000- 88580000 = 27 980 000 руб.

Нас же интересуют фактическое изменение цен в отчетном периоде по сравнению с базисным и фактическая прибыль от роста цен. Поэтому мы выбираем агрегатный индекс цен с отчетными весами, правильно отражающий динамику изменения цен.

Таким образом, чтобы вычислить индекс цен, необходимо сопоставить стоимость товаров, проданных в отчетном периоде по ценам отчетного периода, со стоимостью этих же товаров, но по ценам базисного периода.

Агрегатный индекс цен представляет собой дробь, числитель и знаменатель которой состоят из двух сомножителей. Один из них является переменной индексируемой величиной (p1 и p0 ), а второй принимается условно в качестве постоянной величины - веса индекса (q1 ).

Постоянные и переменные веса агрегатных индексов. При вычислении индекса за два периода вопрос о весах сводится к выбору между базисным и отчетным периодами. На практике приходится иметь дело не только с двумя, но и с большим числом периодов. Если индексы исчисляются за несколько периодов, то для всех них могут быть приняты одни и те же веса - индексы с постоянными весами, или же для каждого периода свои веса - индексы с переменными весами [10].

Теоретически возможны четыре типа индексов.

1. Общие базисные индексы цен с постоянными (базисными) весами: In/0 = ?pnq0 / ?p0q0

В данных индексах цены каждого последующего периода сопоставляются с ценами базисного и взвешиваются на одно и то же количество товаров, проданных в базисном периоде. Полученные показатели характеризуют изменение цен по сравнению с начальным периодом, но не отражают изменения в структуре проданных товаров.

2. Общие базисные индексы цен с переменными (отчетными) весами: In/0 = ?pnqn / ?p0q0

В этих индексах цены каждого последующего периода сравниваются с ценами базисного периода, но в качестве весов берется каждый раз количество товаров отчетного периода [13].

В вычисленных индексах находят отражение как изменения цен по сравнению с начальным (базисным) периодом, так и изменения структуры проданных товаров.

3. Общие цепные индексы цен с постоянными весами: In/(n-1) = ?pnq0 / ?pn-1q0

Эта группа индексов получается путем сопоставления цен каждого последующего периода с предыдущим, взвешенных на одно и то же количество товаров, проданных в базисном периоде. Эти индексы отражают изменение цен каждого периода по сравнению с предыдущим, но не отражают изменения в структуре проданных товаров.

4. Общие цепные индексы цен с переменными весами: In/(n-1) = ?pnqn / ?pn-1qn

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода.

В рассчитанных индексах находит отражение как изменение цен за ряд последовательных периодов, так и изменение структуры проданных товаров.

Индексы с переменными весами не дают возможности перехода от цепных индексов к базисным, и наоборот [12], так как веса их различны:

(?p1Q1 / ?p0Q1) * (?p2Q2 / ?p1Q2) ? (?p2Q0 / ?p0Q0)

Индексы с постоянными весами допускают возможность перехода от цепных к базисным индексам, и наоборот. Перемножив два (или несколько) цепных индексов с постоянными весами, получим базисный индекс:

(?p1Q0 / ?p0Q0) * (?p2Q0 / ?p1Q0) = (?p2Q0 / ?p1Q0),

А поделив два базисных индекса с постоянными весами, получим цепной:

(?p2Q0 / ?p0Q0) / (?p1Q0 / ?p0Q0) = (?p2Q0 / ?p1Q0).

В связи с разнообразием индексов возникает вопрос о выборе наиболее пригодного из них в каждом конкретном случае. Так, для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре проданных (произведенных) товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры - базисные индексы с переменными весами [15]. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре - цепные индексы с переменными весами.

Среднеарифметический и среднегармонический индексы

Агрегатные индексы цен, физического объема товарооборота и др. могут быть вычислены при условии, если известны индексируемые величины и веса, т. е. р и q. Но в ряде случаев мы не располагаем необходимыми данными, а имеем произведение p*q и индивидуальные индексы. Возникает проблема построения средних индексов, идентичных агрегатным, путем осреднения индивидуальных индексов. Эта задача решается преобразованием агрегатного индекса в среднеарифметический и среднегармонический индексы.

В тех случаях, когда не известны отдельные значения p1 И q1 , а дано их произведение p1Q1 - товарооборот отчетного периода и индивидуальные индексы цен, и сводный индекс должен быть вычислен с отчетными весами, применяется среднегармонический индекс цен. Причем индивидуальные индексы должны быть взвешены таким образом, чтобы среднегармонический индекс совпал с агрегатным [14]. Из формулы iP = p1/ p0

Определим неизвестное p0 значение и, заменив в формуле агрегатного индекса

I = ?p1Q1 / ?p0Q0 значение p0 = p1/ iP, получим [16]:

IP = ?p1Q1 / ?(p1Q1)/iP.

Индекс в такой форме называется среднегармоническим.

Похожие статьи

-

Введение - Учет инфляционного роста на овощную и фруктовую продукцию в РФ

Инфляционный рост рассчитывается с помощью системы индексов. Система индексов цен, рассчитываемых органами государственной статистики, включает в себя...

-

Общие индексы - Статистические индексы в анализе движения цен

Общие индексы рассчитывают для количественных и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют...

-

Таблица 11. Исходные данные Вид товара Единица измерения Количество реализованного товара, тыс. Цена товара, руб. Базисный период Отчетный период...

-

Индивидуальные индексы Получают в результате сравнения Однотоварных явлений. Индивидуальные индексы представляют собой относительные величины динамики,...

-

На основе произведенных ранее расчетов индексов цен переменного состава, фиксированного состава, индекса структурных сдвигов может быть определено и...

-

Таблица 13. Исходная информация Торговая организация, Количество реализованного товара, тыс. Цена товара, руб. Базисный период Отчетный период Базисный...

-

Экономические индексы, Понятие экономических индексов и их классификация - Основы эконометрики

Понятие экономических индексов и их классификация Индексы относятся к важнейшим обобщающим показателям. "Индекс" в переводе с латинского - указатель или...

-

Приведем данные по цене на помидоры (в руб. за кг.) [17]. Январь 47 Февраль 48 Март 48 Апрель 49 Мая 51 Июнь 53 Июль 55 Август 58 Сентябрь 58 Октябрь 62...

-

Понятие экономических индексов. Классификация индексов В статистике под индексом понимается относительный показатель, который выражает соотношение...

-

Индивидуальные индексы характеризуют относительное изменение значений признака у отдельных элементов (единиц) совокупности в сравниваемых периодах. Для...

-

Индивидуальные индексы получаются в результате сравнения однородных явлений. Например, индекс цен на подсолнечное масло определяется как отношение цены...

-

Сущность индекса, их виды Индексы относятся к важнейшим обобщающим показателям. Слово "индекс" имеет несколько значений: показатель, указатель, опись,...

-

Таблица 1. Данные о продажах 3-х видов товаров (A, B и C) Торговая организация Вид товара Единицы измерения Цена за единицу продукта, руб. Объем продаж,...

-

Литература - Учет инфляционного роста на овощную и фруктовую продукцию в РФ

1. Голуб Л. А. Социально-экономическая статистика. 2003 2. Бурцева С. А. Статистика финансов. 2004 3. Громыко Г. Л. Теория статистики. 2007 4. Елисеева...

-

Показатели, характеризующие изменение более или менее однородных объектов, входящих в состав сложного явления, называются индивидуал Ьными индексами....

-

Для более полного анализа данных важно определить не только относительное, но и абсолютное изменение товарооборота и выявить роль каждого фактора в этом...

-

Агрегатный индекс физического объема представляет собой отношение товарооборота отчетного периода в ценах базисного периода () к товарообороту базисного...

-

Таблица 9. Исходные данные Вид товара Единица измерения Товарооборот отчетного периода, млн. руб. Относительное изменение цен в отчетном периоде по...

-

Индексы с постоянными и переменными весами - Применение индексного анализа на предприятии

При изучении динамики коммерческой деятельности приходится производить индексные сопоставления более чем за два периода. Поэтому индексные величины могут...

-

Индекс физического объема товарной массы - Статистические индексы в анализе движения цен

Другим важным видом общих индексов, которые широко применяются в статистике, являются агрегатные индексы физического объема товарной массы. При...

-

Особенности расчетов индексов цен - Основы эконометрики

В рыночном хозяйстве особое место среди индексов качественных показателей отводится индексам цен. Основным назначением индекса цен является оценка...

-

Построение, расчет и анализ среднего арифметического взвешенного индекса физического объема товарооборота Исходная информация для расчета среднего...

-

С совокупностями, состоящими из непосредственно несуммируемых элементов, приходится сталкиваться и тогда, когда необходимо получить сводную...

-

Индекс себестоимости - Статистические индексы в анализе движения цен

Аналогичным образом производится расчет индекса себестоимости, при этом сравниваются суммы затрат в производстве в отчетном периоде - Числитель индекса)...

-

Между важнейшими индексами существуют взаимосвязи, позволяющие на основе одних индексов получить другие. Существующие взаимосвязи между важнейшими...

-

Понятие индексов - Статистические индексы в анализе движения цен

В статистике под Индексом понимается относительная величина (показатель), выражающая изменение сложного экономического явления во времени, в пространстве...

-

Экономико-математическая модель оптимизации производства сельскохозяйственной продукции с учетом изменений природных факторов В связи с существенной...

-

По содержанию изучаемых объектов: индексы подразделяются на Индексы количественных и Качественных Показателей. Качественные показатели измеряют уровень...

-

Заключение - Применение индексного анализа на предприятии

В течение уже многих лет индексами пользуются и для аналитических целей. Так, допустим, с помощью индексов устанавливают, в какой мере общее изменение...

-

Вопросы: 1. Общее понятие о системах одновременных уравнений. 2. Структурная и приведенная формы модели. 3. Проблема идентификации. 4. Оценивание...

-

Решение задачи - Статистические индексы в анализе движения цен

Дано Виды продукции Количество произведенной продукции в натуральном выражении Цена единицы продукции Базисный q0 Отчетный q1 Базисный p0 Отчетный p1 Ф...

-

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого...

-

Полная себестоимость = производственная себестоимость + внепроизводственные расходы=32168383,81+ 5468625,25 = 37637009,06 грн. Полная себестоимость...

-

Методы математического моделирования экономики развиваются уже почти 200 лет. За это время созданы десятки тысяч моделей разной степени общности и...

-

Наша группа работала над учебным межпредметным проектом "Математические модели в рыночной экономике". Мы покажем применение в экономике систем уравнений....

-

Статистический средний индекс Статистические индексы - Это обобщающие относительные показатели, характеризующие изменение величины явления простого или...

-

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Основным элементом...

-

Поэтапное построение индекса - Уровень конкурентоспособности строительных компаний

Как показывает практика, чтобы любой инструмент стал широко используемым, он должен либо пройти через сито мнений экспертов отрасли, для анализа которой...

-

Данная контрольная работа состоит из двух частей - теоретической и практической. В теоретической части будет подробно рассмотрена такая важная...

-

При анализе динамики взвешенной средней используется система индексов, включающая: 1) индекс переменного состава; 2) индекс структурных сдвигов; 3)...

Общее понятие об индексах - Учет инфляционного роста на овощную и фруктовую продукцию в РФ