Оценка и анализ инвестиционных проектов - Структура бизнес-плана

Когда оценивается эффективность инвестиций, капитальных вложений, необходимо соотносить между собой, сопоставлять результат (эффект), достигнутый за счет вложений, инвестиций в проект, программу или в хозяйство в целом, и величину самих инвестиций, благодаря которым получен результат.

Несмотря на кажущуюся простоту подобной оценки, в действительности количественно определить, вычислить эффективность вложений в экономические проекты, социально-экономические программы, отрасли хозяйства, в экономику чрезвычайно сложно. Частично о трудностях количественной оценки экономической эффективности говорилось в главе 6 при рассмотрении производительности труда, но применительно к эффективности использования инвестиционных ресурсов, капитала проблема еще более затруднительна.

Затраты инвестиционных ресурсов поддаются количественной оценке, тем более что первоначально инвестиции выступают в форме денежного капитала, в виде денежных вложений. Но и при оценке объема инвестиций возникают труднопреодолимые препятствия.

Необходимый объем инвестиций оценивается в ходе разработки прогнозов, планов, программ, проектов, когда существует лишь изначальное представление о будущих затратах капитала. Чаще всего такое представление не может быть абсолютно точным. В ходе реализации проектов выясняется, что реальные затраты, как правило, превышают их расчетный, проектный уровень.

В итоге реальная практически достигнутая эффективность инвестиций в экономические проекты может оказаться ниже ожидаемой. Вдобавок сказывается необходимость косвенных, сопряженных, побочных затрат, не связанных непосредственно с целями проекта, но неизбежно требуемых для его осуществления. Такие затраты не удается полностью выявить и учесть в ходе проектных расчетов, так же как и непредвиденные потери.

Во-вторых, принципиальная особенность, характерная черта инвестирования состоит в том, что затраты инвестиционных ресурсов, капитала предшествуют получению результата, отделены от него значительным промежутком времени, упоминавшимся ранее, временным лагом. Так что если мы и знаем величину осуществленных вложений капитала, то из этого вовсе не вытекает, что мы знаем, какой именно эффект, результат принесли и принесут в будущем именно данные инвестиции. Образно говоря, зная, сколько сена съела корова, не так просто установить, сколько молока она даст за счет съеденного сена, если учесть, что корова ела не только сено и что эффект от поедания сена проявился не только в молоке, но еще и в приросте мяса и шкуры коровы.

Еще сложнее обстоит дело с количественной оценкой величины результата, экономического эффекта, порождаемого, обусловленного инвестициями, в связи с тем, что эффект "растянут" во времени и трудно связуем с инициировавших ми его вложениями.

Экономическим эффектом от вложения капитала чаще всего считают доход, прибыль, обусловленные инвестициями, возникающие благодаря использованию вложенного капитала. Социально-экономический эффект - это не только чисто экономический результат в виде приращения объема производства и стоимости произведенной продукции, получения прибыли, но и улучшение условий жизни людей, повышение их благосостояния, предотвращение загрязнения окружающей среды, научно-технический и технико-технологический прогресс, развитие личности, повышение возможностей самосовершенствования и самоутверждения человека. Эти и им подобные социальные эффекты вложения капитала, которые могут к тому же быть как положительными, благоприятными так и отрицательными, неблагоприятными для человека, семьи, региона, страны, общества, нелегко уловить, предвидеть, рассчитать, учесть. Но игнорировать их при оценке эффективности инвестиций недопустимо. В той или иной мере, тем или иным способом социальные эффекты следует принимать во внимание.

При оценке эффективности инвестиций следует различать понятия "экономический эффект" и "экономическая эффективность". Эффект есть результат, достигаемый за счет инвестирования, вложений капитала, тогда как эффективность - это соотношение между достигаемым эффектом и величиной инвестиций, обусловивших получение эффекта.

При всех трудностях оценки расчета экономической и тем более социально-экономической эффективности инвестиций существуют методики, показатели зависимости, формулы, позволяющие оценивать, приближенно определять эффект и эффективность инвестиций.

Абсолютный экономический эффект Э от вложения капитала определяется в виде разности между доходом Д, полученным за счет вложений, и величиной самих вложений, то есть:

Э = Д-К.

Абсолютный эффект является функцией времени, вначале он отрицателен, так как на вложенный капитал еще не получен доход, а затем, по мере отдачи капитала, постепенно увеличивается и становится положительным, когда доход от вложений капитала превышает сами вложения.

Период, в течение которого доход от вложений становится равным вложениям, называют сроком окупаемости инвестиций. Это важнейший показатель эффективности капиталовложений в производственный сектор экономики. Вложения в малый бизнес, в быстро вводимые объекты окупаются обычно в течение 2 - 3 лет, тогда как для окупаемости долгосрочных вложений необходимо 10-15 лет и более. Существует понятие нормативного срока окупаемости капитальных вложений как средней величины периода окупаемости по хозяйству страны в целом или по отдельным отраслям хозяйства. В среднем вложения в экономику должны окупаться за 6 - 8 лет.

Экономическая эффективность или относительный экономический эффект инвестиций определяются в виде отношения дохода, прибыли от инвестиций к величине вложенного капитала.

Эффективность Э инвестиций в масштабе хозяйства страны определяется по формуле:

Где ВНП - валовой национальный продукт страны, К - инвестиции, обусловившие создание ВНП, годовой объем инвестиций в денежном исчислении.

Эффективность инвестиций на уровне отдельного экономического проекта предприятия определяется в виде отношения:

Где ПР - прибыль, полученная за счет вложений капитала, К-- объем вложений капитала.

Ясно, что эффективность вложений должна в конечном счете превышать единицу, только тогда они окупаются.

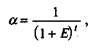

Наибольшую трудность при оценке эффективности инвестиций представляет учет инфляции и временных лагов. Простейший метод учета инфляции состоит в уменьшении, расчетной, ожидаемой прибыльности инвестиций на величину процента инфляции (увеличения цен). Для учета временных сдвигов применяют дисконтирование, представляющее приведение эффекта и затрат к определенному базисному периоду. Дисконтирование затрат, то есть приведение затрат в году ( к началу расчетного периода (сроку начала реализации проекта) производится путем умножения этих затрат на коэффициент дисконтирования а, определяемый по формуле:

Где Е - норма дисконта, характеризующая темп изменения ценности денежных ресурсов во времени и принимаемая обычно равной средней относительной ставке банковского процента.

Из формулы ясно, что затраты в году t в будущем ценятся дешевле, чем затраты исходного периода. Действительно, затрачивая деньги сразу, мы теряем возможность поместить их в банк и получать по ним проценты, поэтому выгоднее тратить деньги в будущем, что и снижает стоимость будущих затрат в сравнении с настоящими на величину упущенной выгоды.

Благодаря дисконтированию затрат на проект и результатов, получаемых при его осуществлении, достигается их сопоставимость, что позволяет производить сравнение эффекта и затрат, определяя тем самым эффективность проекта.

Похожие статьи

-

Инвестиционный план - Разработка бизнес-плана инвестиционного проекта

Общие инвестиционные затраты определяются как сумма инвестиций в основной капитал (капитальные затраты) с учетом налога на добавленную стоимость и затрат...

-

Бизнес-план в системе управления предприятием Инвестиции - это долгосрочное вложение средств в активы предприятия с целью расширения масштабов...

-

Показатели эффективности деятельности организации - Разработка бизнес-плана инвестиционного проекта

Рассмотрев показатели финансово-хозяйственной деятельности видим, что РУП "Спецжелезобетон" является довольно крепким в финансовом смысле предприятие....

-

Для оценки коммерческой эффективности проекта произведем выбор расчетного периода, источника финансирования проекта, выполним расчет изменений...

-

Введение - Разработка бизнес-плана инвестиционного проекта

Бизнес-план инвестиционного проекта - это основной документ, от которого зависит привлекательность проекта как для предприятия, так и для потенциальных...

-

Организация разработки бизнес-плана - Разработка бизнес-плана инвестиционного проекта

Разработка и реализация инвестиционного проекта - от первоначальной идеи до его завершения - могут быть представлены в виде цикла, состоящего из четырех...

-

Заключение - Разработка бизнес-плана инвестиционного проекта

Обобщая результаты проведенного исследования можно отметить, что инвестиции имеют большое значение для будущего положения предприятий. С их помощью...

-

Экономическая (социальная) оценка мероприятия по совершенствованию организационной структуры предприятия "Московская городская реклама" Анализ показал,...

-

Состав и структура бизнес-плана - Разработка бизнес-плана инвестиционного проекта

Постановлением Министерства экономики Республики Беларусь от 31 августа 2005 года № 158 утверждены Правила по разработке бизнес-планов инвестиционных...

-

Резюме проекта Кафе ООО "Трек-Плюс" создается с целью быстрого и качественного обслуживания посетителей, с максимальным вниманием к нему и предложением...

-

Оценка эффективности проекта - Бизнес-план кафе "Лучшие друзья"

Проведенный финансово-экономический анализ проекта позволяет говорить о том, что представленный проект может быть реализован с высокой эффективностью....

-

Куда уходят деньги? - Сравнительный анализ существующих методик оценки стоимости торговой марки

Итак, единственная возможность адекватно оценивать затраты "на имидж" - это ежегодная переоценка нематериальных активов, выявление изменений и сравнение...

-

На сегодняшний день существует как минимум две точки зрения по вопросу измерения конкуренции. С одной стороны, одними экономистами предполагалась...

-

РУП "Спецжелезобетон" в прогнозируемом периоде планирует наращивание прибыли, стабилизацию денежных потоков, поддержание социальной сферы. Финансовое...

-

Шкала оценки качества головных уборов представлена в таблице 18. Таблица 18 - шкала оценки качества головных уборов Уровень качества Описание 5,0 - 4,1...

-

План показателей реализации и затрат В итоге, рассчитаем план по затратам и реализации. Таблица расчета среднемесячного дохода Приложение №17) составлена...

-

Описание деятельности бизнеса Спортивный клуб ИП Сумароков Даниил Юрьевич открыт в декабре 2015 года. Основное направление бизнеса - оказание...

-

База для анализа эффективности мероприятий бизнес-плана - Оценка доходности мероприятий бизнес плана

Бизнес производственный мебель В данной работе проводится оценка эффективности мероприятий бизнес-плана по внедрению новой производственной линии...

-

Табл. 3.1 Динамика объемов инвестиций в научно-исследовательские, опытно-конструкторские разработки СМСП города Тольятти за 2006-2010 гг. № п/п...

-

Оценка текущего состояния компании - Разработка маркетингового комплекса для обоснования проекта

Оценив состояние рынка и его тенденций, следующим шагом в разработке маркетинговой стратегии компании будет оценка текущего состояния компании....

-

Оценка эффективности мероприятий - Оценка доходности мероприятий бизнес плана

Экономическая эффективность мероприятий бизнес-плана оценивается в баллах (наивысший результат - 1 балл) по исходному (I) и прогнозному (II) состоянию...

-

Оценка эффективности PR-проекта будет проводиться на всех его стадиях: как во время реализации мероприятий, так и после завершения проекта. Для этого...

-

Характеристика организационно-хозяйственной деятельности ОАО "Магнит" ОАО "Магнит" - крупнейшая российская сеть продовольственных магазинов-дискаунтеров....

-

Приложение (Сопровождающие документы) - Составление бизнес плана инвестиционного проекта

Приложение обычно содержит материалы, которые не обязательно должны быть приведены в основном тексте. Только те документы, которые представляют...

-

Управление и организация - Составление бизнес плана инвестиционного проекта

В этом разделе описываются структура организации и ключевые работники-управленцы. Во-первых, должна быть описана форма собственности (товарищество,...

-

Описание компании - Составление бизнес плана инвестиционного проекта

В этом разделе плана следует детально описать компанию, включая ее историю, настоящий статус и будущий проект. Ключевые элементы этого раздела: - История...

-

Общие положения - Составление бизнес плана инвестиционного проекта

Ни одно предприятие не сможет работать прибыльно в условиях рыночной экономики без тщательно подготовленного бизнес-плана. Бизнес-план дает детальные...

-

Производственный план РУП "Спецжелезобетон" было основано в 1984 году. Место расположения было выбрано не случайно: 1. Соединено веткой с проходящей...

-

Характеристика инвестиционного проекта - Разработка бизнес-плана инвестиционного проекта

Как уже отмечалось, огромные темпы реконструкции и облагораживание площадей и улиц всех городов и поселков Республики Беларусь делает одной из основных...

-

Целью маркетингового плана на 2007 год является разработка ключевых мероприятий в области маркетинга посредством разработки маркетинговой стратегии и...

-

В своей производственной деятельность РУП "Спецжелезобетон" ориентируется в трех направлениях: производство железобетонных и бетонных труб, производство...

-

Североамериканская модель управления железными дорогами на примере США Железнодорожные сектор США по большей части представлен грузовыми перевозками...

-

Характеристика РУП "Спецжелезобетон" и стратегия его развития Республиканское унитарное предприятие "Спецжелезобетон" является самостоятельным...

-

Для достижения целей работы было проведено одномоментное наблюдение и произведен анализ структуры торгового ассортимента. Место проведения магазин...

-

Бизнес-диагностика предприятия общественного питания Анализ структуры собственности Полное официальное фирменное наименование предприятия: общество с...

-

В результате анализа документов бухгалтерской отчетности ООО "Урал-инструмент-Пумори" за 2010-2011 годы, были выявлены следующие показатели финансовой...

-

Конкурентоспособность товара -- его интегральное свойство, обусловливающее способность товара удовлетворять требованиям покупателей к его составляющим по...

-

Понятие и основные параметры конкурентоспособности продукта Проблема качества и конкурентоспособности товаров и услуг носит в современном мире...

-

Методы расчета возврата на маркетинговые инвестиции, применяемые на практике Существует несколько основных методов расчета возврата на маркетинговые...

-

Экономические условия проекта Рассмотрим отчет о движении денежных средств проекта. Данный отчет отражает остатки денежных средств в динамике от периода...

Оценка и анализ инвестиционных проектов - Структура бизнес-плана