Описание системы показателей оценки эффективности разработки информационной системы - Автоматизированная система управления городскими финансами

Экономическая эффективность в самом общем смысле есть сравнение результатов хозяйственной деятельности с затраченными на эту деятельность ресурсами: трудовыми, материальными, природными [6].

Эффективность предприятия -- категорий, отражающий соответствие предприятия целям и интересам его участников и выражаемая соответствующей системой показателей.

Для оценки эффективности деятельности предприятия выделяют две группы показателей:

1. Показатели прибыльности

Ключевыми показателями прибыли являются:

- - валовая прибыль - разница между выручкой и себестоимостью, которая характеризует эффективность сделок, то есть способность продать товар дороже стоимости его изготовления; - себестоимость - прямые затраты, связанные непосредственно с разработкой информационной системы; - прибыль от продажи - разница между валовой прибылью и расходами, связанными с продажей продукции и администрированием, характеризует эффективность обычной деятельности фирмы, то есть деятельности по производству или оказанию услуг; - прибыль до налогообложения - разница между всеми доходами и расходами фирмы, которая характеризует суммарный результат обычной и прочих видов деятельности; - чистая прибыль - разница между налогооблагаемой прибылью и суммой налога на прибыль, подлежащим уплаты в бюджет, характеризует прибыль, заработанную для собственников фирмы, то есть прирост собственного капитала; - нераспределенная прибыль - разница между чистой прибылью и выплатами собственникам, характеризует величину прибыли, которую собственники оставили в компании для ее дальнейшего развития. 2. Показатели рентабельности

Обычно к ключевым показателям рентабельности относят:

- - маржу - долю валовой прибыли в выручке (процент стоимости, который нужно добавить, чтобы получить цену); - наценку - долю валовой прибыли в себестоимости; - рентабельность продаж - долю чистой прибыли в выручке; - рентабельность активов - долю чистой прибыли в активах; - рентабельность собственного капитала - долю чистой прибыли в собственном капитале.

Кроме разделения на показатели прибыльности и показатели рентабельности показатели эффективности еще принято делить на:

- 1. Относительные - показывают соотношение полученного эффекта с затратами на его осуществление и являются своего рода платой за достижение данного результата. 2. Абсолютные - отражают уровень развития предприятия, достигнутый за определенный промежуток времени.

Основные принципы оценки эффективности деятельности предприятия базируются на основе учета влияния инфляции и учета (в количественной форме) влияния неопределенностей и рисков. Чаще всего для оценки эффективности применяют абсолютные показатели:

1) валовая прибыль - разница между валовым доходом и издержками, связанными с получением дохода;

(6)

2)операционная прибыль (прибыль до уплаты процентов за кредит и налога на прибыль) - вычисляется как разница валовой прибыли и амортизации;

(7)

3) чистый операционный доход (чистая прибыль) - разница между операционной прибылью, налогами и процентами по кредитам;

(8)

4) чистый операционный денежный поток (в основном используется как база для расчета других показателей) - вычисляется как сумма чистой прибыли и амортизации;

(9)

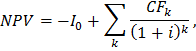

5) чистая приведенная стоимость - разница между суммой дисконтированных денежных потоков и первоначальными инвестициями.

(10)

Где

I0 - начальные инвестиции, i - месячная ставка дисконтирования [7].

Расчет NPV показывает оценку эффекта от инвестиции, приведенную к настоящему моменту времени с учетом разной временной стоимости денег. Если NPV больше 0, то инвестиция экономически эффективна, а если NPV меньше 0, то инвестиция экономически невыгодна. Именно с помощью NPV можно вычислить срок окупаемости деятельности предприятия.

Для вычисления всех названных показателей сначала вычисляют ставку дисконтирования. Ставка дисконтирования отражает стоимость привлеченного капитала с учетом временного фактора и рисков.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

I. Кумулятивный метод ставки дисконтирования представляет собой расчет по следующей формуле:

(11)

Где

Emin - минимальная реальная ставка дисконтирования (как правило, за минимальную реальную ставку дисконтирования принимают 30-летние государственные облигации США).

I - уровень инфляции.

R - премия за риск.

Премия за риск также является вычисляемым показателем, и представляет собой следующую сумму:

(12)

Страновой риск можно узнать из различных источников, публикуемых рейтинговыми агентствами и консалтинговыми фирмами. Размер премии за риск, характеризующий ненадежность участников проекта не должен быть выше 5%. Риск неполучения предусмотренных доходов устанавливается в зависимости от цели проекта.

II. Укрупненный метод предполагает расчет средневзвешенной стоимости капитала (WACC), которая учитывает стоимость собственного капитала и стоимость заемных средств:

, (13)

Где

Re - ставка доходности собственного капитала.

E - рыночная стоимость собственного капитала.

D - рыночная стоимость заемного капитала.

V - сумма стоимости займов и собственного капитала.

Rd - ставка доходности заемного капитала.

T - ставка налога на прибыль.

Ставка доходности собственного капитала (Re) вычисляется по формуле:

(14)

Где

Rf - безрисковая ставка дохода.

В - коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка.

Rm - среднерыночная ставка доходности на фондовом рынке (Rm - Rf - премия за рыночный риск).

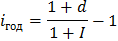

Полученная ставка дисконтирования является годовым номинальным значением, которое не используется для вычисления реальных экономических показателей, поэтому с учетом временной стоимости денег вычисляется реальная ставка дисконтирования (годовая и месячная, в зависимости от того, какой период рассматривается).

1) реальная годовая ставка дисконтирования:

(15)

2) реальная месячная ставка дисконтирования:

(16)

Похожие статьи

-

В отечественной и зарубежной практике оценка экономической эффективности проекта как элемент анализа осуществляется с помощью расчета ряда показателей,...

-

Экономические показатели, используемые для оценки проекта призваны доказать или опровергнуть ожидания о планируемой выгоде. Наиболее распространенными в...

-

Структурная схема терминов Общие положения по оценке экономической эффективности АС Внедрение вычислительной техники в управление производством приводит...

-

Сравнительная технико-экономическая эффективность разработки определяется по формуле: , (10) Где - сравнительная технико-экономическая эффективность...

-

В первую очередь самым важным основанием для разработки информационной системы является, размещенный на официальном портале государственных закупок...

-

Оценка стоимости разработки программного обеспечения, или, в частности информационной системы, - один из самых важных, сложных и в то же время неизбежных...

-

Бизнес-архитектура, как и любой другой, значимый в рамках реализации проекта, элемент должен иметь формальное, задокументированное представление. Чаще...

-

В качестве основы расчета оценки стоимости разработки информационной системы была выбрана модель - COCOMO II. Согласно описываемой модели расчеты должны...

-

Автоматизированный управление финансы В динамичных условиях развития потребительского спроса в сфере информационных технологий (далее ИТ), создается...

-

Расчет экономической эффективности внедрения информационной системы произведем на основе метода "потоков платежей" ("Cash Flow") с использованием...

-

Заключение - Автоматизированная система управления городскими финансами

В данной работе приведено описание бизнес-архитектуры, проведено анализ экономической и технической рациональности реализации информационной системы...

-

Организационный план - Автоматизированная система управления городскими финансами

Для проектирования деятельности рабочей группы с максимальной эффективностью необходимо построить корректную организационную структуру. Существует шесть...

-

Заметно, что внедрение информационной системы ETWeb отразилось не только на деятельности сотрудников департамента управления персоналом и руководящих...

-

Введение - Автоматизированная система управления городскими финансами

Автоматизированная система управления городскими финансами - это специально разрабатываемая программная платформа для поддержки и осуществления...

-

Описание проекта, который является объектом исследования Проект - представляет собой внедрение информационно - аналитической системы управления карьерой...

-

Описание функциональных возможностей - Автоматизированная система управления городскими финансами

Функциональные возможности, требуемые к реализации со стороны Исполнителя по разработке подсистемы "Планирование расходной части бюджета": - формирование...

-

Основными целями разработки системы являются: - повышение эффективности процесса подготовки расходной и доходной части проекта бюджета; - повышение...

-

Согласно выбранному подходу к описанию бизнес-архитектуры следует проанализировать исходные, для проекта по разработке информационной системы, данные и...

-

Понятие KPI "Ключевые показатели эффективности (англ. Key Performance Indicators, KPI) -- показатели деятельности подразделения (предприятия), которые...

-

Безопасность информации предполагает отсутствие недопустимого риска, связанного с утечкой информации по техническим каналам, несанкционированными и...

-

С полученными теоретическими данными об ИТ специфике и стратегии крупной телекоммуникационной компании, можно составить следующий план разработки KPI....

-

В данной части рассматриваются характеристика предприятия, метод выбора проектирования системы, вопросы, касающиеся выбора средств программирования....

-

Описание деятельности ИТ-отдела компании в рамках разработки ключевых показателей эффективности является одной из важнейших частей процесса. Однако...

-

Прогноз погоды - научно обоснованное предположение о будущем состоянии погоды в определенном пункте или регионе на определенный период. Первый в истории...

-

В дальнейшем будут развиваться другие способы получения информации о погоде (спутниковые и радиолокационные). Достоинства: - точность информации о погоде...

-

Технологический план - Автоматизированная система управления городскими финансами

Для разработки автоматизированной системы и дальнейшего развития требуются программные и аппаратные ресурсы, а также организационная техника....

-

Схема организации подсистемы хранения данных с указанием потоков данных представлена на рисунке 5. Рисунок 5. Схема хранения данных Область Временного...

-

Последовательность действий при принятии решения о внедрении корпоративной информационной системы С чего начать разработку решения? Любая промышленная...

-

С помощью специализированного инструмента моделирования бизнес-процессов ARIS, поддерживающего одноименную методологию описания бизнес-процессов, было...

-

Так как порядок описания бизнес-архитектуры и стандарт технико-экономического обоснования, регламентируют детальное формальное представление новой...

-

Системы среднего уровня., Системы высшего класса. - Примение информационных технологий в управлении

Появление систем среднего уровня обусловлено потребностью в программном продукте с более широкими возможностями, нежели системы начального уровня. Таким...

-

Введение - Разработка ключевых показателей эффективности для ИТ-отдела организации

Появление новых неблагоприятных условий на рынке (кризис, санкции) заставляет руководителей по-новому взглянуть на управление предприятием. Руководство...

-

Разработка концептуальной модели АИС - Проектирование автоматизированной информационной системы

Любая деятельность компании отражается в документах, и, чтобы улучшить качество рабочих бизнес-процессов, необходимо улучшить документооборот, т. е....

-

Назначение и технологические функции автоматизированной системы оперативного управления перевозками Автоматизированная система оперативного управления...

-

Экономическое обоснование необходимости разработки информационной системы "Учет посещаемости в детском саду" В современных условиях хозяйствования...

-

Рабочее место -- это зона нахождения работника и средств приложения его труда, которая определяется на основе технических и эргономических нормативов и...

-

Физическая модель базы данных определяет способ размещения данных в среде хранения и способ доступа к этим данным, которые поддерживаются на физическом...

-

Проведем сравнительную оценку напряженность процесса эксплуатации системы в процессе работы. Для этого заполним таблицу 7.2, в которой отражается степень...

-

Проведем оценку эргономичности пользовательского интерфейса, заполнив таблицу 7.1. В ячейки, отражающие степень выраженности показателя, следует внести...

-

В связи с увеличением числа сотрудников, работающих в компании, а также с расширением рабочего проекта, возникла проблема, связанная с версионностью...

Описание системы показателей оценки эффективности разработки информационной системы - Автоматизированная система управления городскими финансами