ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ И ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В РЕСПУБЛИКИ БЕЛАРУСЬ, Бюджетно-налоговая политика Республики Беларусь - Сущность фискальной и монетарной политик государств

Бюджетно-налоговая политика Республики Беларусь

Правовая основа функционирования бюджетно-налоговой системы формируют следующие нормативные акты:

- - Налоговый кодекс Республики Беларусь от 19 декабря 2002г. № 166-З; - Бюджетный кодекс Республики Беларусь от 16 июля 2008г. № 412-З; - Законами Республики Беларусь о республиканском бюджете на очередной финансовый год и постановления Совета Министров Республики Беларусь о мерах по их реализации; - Постановления Министерства финансов Республики Беларусь; - Совместными постановления Министерства финансов Республики Беларусь с другими республиканскими органами государственного управления.

Направления бюджетно-налоговой политики определяет Программа социально-экономического развития Республики Беларусь на 2011-2015 гг.

Основной целью социально-экономического развития Республики Беларусь на 2011-2015 годы является рост благосостояния и улучшение условий жизни населения на основе совершенствования социально-экономических отношений, инновационного развития и повышения конкурентоспособности национальной экономики [12]

Достижение поставленной цели будет осуществляться через реализацию следующих приоритетных направлений:

- - развитие человеческого потенциала, включая повышение уровня благосостояния, рост рождаемости и увеличение продолжительности жизни, укрепление здоровья граждан и повышение качества образования; - радикальная модернизация всех секторов экономики, создание новых наукоемких и высокотехнологичных производств; - стимулирование предпринимательства и деловой инициативы; - рост экспорта товаров и услуг, сбалансированность и эффективность внешней торговли; - развитие импортозамещающих производств; - устойчивое развитие регионов; - строительство качественного и доступного жилья; - повышение эффективности агропромышленного комплекса [12]

С 2011г. консолидированный бюджет Беларуси сохраняет профицит. Так в январе-сентябре 2013г. он исполнен с профицитом в размере 6,7 трлн. руб., или 1,5% ВВП, что в определенной мере было обусловлено необходимостью сдерживания бюджетных расходов с целью снижения инфляционных процессов.

По итогом 9 месяцев 2013г. доходы консолидированного бюджета составили 139,0 трлн. руб. и увеличились по сравнению с аналогичным периодом прошлого года на 0,7% в реальном выражении.

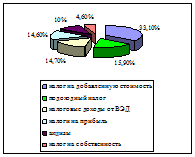

Основная доля доходов консолидированного бюджета (около 90%) формируется за счет налоговых поступлений. За 9 месяцев 2013г. в бюджет поступило 122,7 трлн. руб. налоговых доходов. Неналоговые доходы сложились в сумме 16,1 трлн. руб. [2]

Структура налоговых доходов консолидированного бюджета представлена на рисунке 4.1.

Расходы консолидированного бюджета в январе-сентябре 2013г. профинансированы в сумме 132,3 трлн. руб. Относительно ВВП расходы бюджета увеличились на 1,9 п. п., составив 29,3% ВВП.

Бюджетная политика в области расходов в 2013г. направлена на повышение эффективности государственных расходов при сохранении бездефицитного бюджета с целью ограничения инфляционных процессов при обеспечении исполнения социальных обязательств государства.

Рисунок 4.1 - Структура налоговых доходов консолидированного бюджета за январь--сентябрь 2013г

Значительная часть расходов (31,4 трлн. руб.) в разрезе функциональной классификации занимали общегосударственные расходы, включающие расходы на государственную инвестиционную программу, которые составили 60,9% общегосударственных расходов. Эти расходы увеличились относительно того же периода 2012г. на 32% в реальном выражении. Около 16,5% всех расходов на общегосударственную деятельность занимали расходы по обслуживанию государственного долга. По сравнению с 2012г такие расходы сократились на 20,3%.

Объем средств, направленных на финансирование социальной сферы (здравоохранение, физическая культура, спорт, культура и СМИ, образование, социальная политика), составил 55,1 трлн. руб., в том числе на образование - 22,5 трлн. руб., здравоохранение - 17,5 трлн. руб.

Расходы бюджета на национальную экономику составили 22,5 трлн. руб., или 17% всех бюджетных расходов. Более 52,1% таких расходов направлены на поддержку сельского хозяйства. Государственная поддержка организаций реального сектора экономики осуществлялась, главным образом, в виде компенсации процентов по кредитам банков [2]

Похожие статьи

-

ВВЕДЕНИЕ - Сущность фискальной и монетарной политик государств

Тема данной курсовой работы - Фискальная и денежно-кредитная политика: относительная эффективность. Эта тема была выбрана не случайно, в виду ее...

-

ЗАКЛЮЧЕНИЕ - Сущность фискальной и монетарной политик государств

Подводя итоги работы, сделаем краткие выводы. Фискальная политика государства есть целенаправленные мероприятия государства по мобилизации и...

-

Виды фискальной политики - Сущность фискальной и монетарной политик государств

Фискальная политика в зависимости от механизмов ее реагирования на изменение экономической ситуации делится на дискреционную и не дискреционную...

-

Денежно-кредитная политика Республики Беларусь - Сущность фискальной и монетарной политик государств

В Республики Беларусь денежно-кредитная политика является неотъемлемой частью общегосударственной системы социально-экономической политики. Она должна...

-

Социально-экономическая сущность бюджета государства Бюджет государства - это план необходимых обществу расходов и предполагаемых источников доходов для...

-

Виды денежно-кредитной политики - Сущность фискальной и монетарной политик государств

Опираясь на рассмотренные инструменты, центральный банк реализует цели кредитно-денежной политики -- стабилизацию денежной массы или процентной ставки....

-

Основные направления бюджетной политики 23 октября правительство РФ внесло в Государственную Думу проект федерального закона "О федеральном бюджете на...

-

Отчет о реализации целей, задач и о достижении показателей конечного и непосредственного результатов деятельности Министерства финансов Республики Алтай...

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Налоговая политика представляет собой комплекс мер в области налогового регулирования, осуществляемых государством, является ключевым звеном...

-

Финансовая политика и роль государства в развитии общества Содержание финансовой политики, ее основные направления зависят от уровня развития науки о...

-

Бюджетно-налоговая политика, Понятие бюджетно-налоговой политики - Налоговая сфера

Понятие бюджетно-налоговой политики Бюджетно-налоговая политика -- это совокупность финансовых мероприятий государства по регулированию экономики...

-

Банковская система Республики Беларусь состоит из: Национального банка Республики Беларусь; Иных банков. Национальный банк регулирует кредитные...

-

Относительная эффективность бюджетно-налоговой и денежно - кредитной политики определяется в зависимости от: А) степени чувствительности функций...

-

Цели и инструменты денежно-кредитной политики Денежная политика -- важнейший элемент современной макроэкономической политики и представляет собой...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Заключение - Анализ состояния государственного бюджета России в 2013-2015 годы

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти...

-

Заключение - Особенности местных бюджетов и принципы их построения

Бюджеты муниципальных образований являются составной частью бюджетной системы Российской Федерации, они имеют не только местное, но и государственное...

-

В соответствии со Стратегией социально-экономического развития Республики Алтай на период до 2028 года, утвержденной Законом Республики Алтай от 25...

-

Установленные Бюджетным кодексом Российской Федерации ограничения в части долговой нагрузки на бюджеты субъектов Российской Федерации требуют проведения...

-

Совершенствование бюджетной политики и нормативно - правовой базы муниципальных образований Органы местного самоуправления России осуществляют свою...

-

Цели бюджетно-налоговой политики - Налоговая сфера

Фискальная функция бюджета - предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнения государством своих прямых управленческих,...

-

Основные виды бюджетно-налоговой политики - Налоговая сфера

Бюджетно-налоговая политика -- сознательное применение расходных и налоговых функций правительства для достижения поставленных правительством...

-

Сущность и цели финансовой политики В последние годы вопросам проведения государственной финансовой политики и проблемам финансового регулирования...

-

Понятие и сущность государственного бюджета Государственный бюджет доход кыргызский Учение о государственном бюджете является частью науки о финансах и...

-

История формирования ДКП Республики Беларусь - Денежно-кредитная политика Беларуси

Реализация самостоятельной денежно-кредитной политики Республики Беларусь де-факто началась в 1993 г., а де-юре - в 1994 г. 1990-е годы были периодом...

-

В современных условиях государственный бюджет играет роль одного из регуляторов экономического развития. Полностью сохраняется и его традиционная роль...

-

Модернизация российской экономики остается приоритетной задачей социально-экономического развития, в связи с чем, структура расходов бюджетов всех...

-

Введение - Сущность и содержание бюджетного процесса: этапы, участники и их полномочия

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование,...

-

Сфера культуры традиционно рассматривается в качестве эффективного инструмента расширенного воспроизводства человеческого потенциала, соответствующего...

-

Роль государственного бюджета, прежде всего, состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности...

-

Решение данной задачи Министерством осуществляется путем реализации следующих мероприятий: Организация работы по реализации Плана мероприятий по...

-

Обеспечение финансовой стабильности и сбалансированности республиканского бюджета Республики Алтай характеризуется проведением ответственной и прозрачной...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Бюджет государства можно назвать центральным звеном финансовой системы, ведь именно с момента принятия государством этого документа финансы приобретают...

-

Финансовое обеспечение реализации социальной политики в России в 1990-х годах

В статье рассмотрены проблемы финансирования социальной политики в Российской Федерации в период рыночных преобразований. Выделены основные направления...

-

Потребность в разработке и систематическом проведении финансовой политики возникла с развитием капитализма. Непосредственный толчок к составлению и...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

-

Федеральный бюджет - это не просто денежная масса, это огромный комплексный механизм, и каждому из нас интересно, какими принципами руководствуются...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ И ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В РЕСПУБЛИКИ БЕЛАРУСЬ, Бюджетно-налоговая политика Республики Беларусь - Сущность фискальной и монетарной политик государств