Грошові надходження підприємств

Тема. Грошові надходження підприємств

Грошові надходження -- це сукупність надходжень грошо вих коштів на банківські рахунки чи в касу підприємства за продану продукцію, виконані роботи чи надані послуги, а та кож виконання інших господарських операцій операційної, фінансової та інвестиційної діяльності підприємства.

Потрібно зазначити, що сума грошових надходжень під приємства за певний період здебільшого не дорівнює сумі до ходу від реалізації продукції (робіт, послуг) та майна цього під приємства.

Дохід -- це збільшення економічних вигод підприємства у формі набуття або зростання активів (грошових коштів, ін ших матеріальних чи нематеріальних активів) чи зменшення зобов'язань підприємства, що забезпечує зростання власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків власників).

Розрізняють: грошовий ціна дохід борговий

Дохід від усіх видів звичайної (операційної, фінансової, інвестиційної) діяльності підприємства і надзвичайних подій;

Дохід від реалізації продукції (товарів, робіт, послуг) -- загальна сума доходу без вирахування наданих знижок, вар тості повернених раніше проданих товарів та непрямих по датків (податку на додану вартість, акцизного збору тощо);

Чистий дохід від реалізації продукції (товарів, робіт, по слуг) -- різниця між загальним доходом та сумою податку на додану вартість, акцизного збору, інших непрямих податків, сумою наданих знижок тощо.

Відмінність між сумою грошових надходжень і доходом підприємства зумовлена тим, що:

Моменти виникнення доходу і надходження грошових коштів на підприємство здебільшого не збігаються. В Україні суму доходу обчислюють згідно з принципом нарахування у мо мент реалізації продукції, тобто її відвантаження з відповідно оформленими супровідними документами. Грошові кошти мо жуть надійти на підприємство до моменту реалізації (авансо вані надходження) або після цього (у випадку надання покуп цям права відтермінувати платіж шляхом оформлення комер ційного кредиту тощо);

Розрахунки за реалізовану продукцію можуть проводи тися не в грошовій формі, а в натуральній (бартерні операції);

Існують грошові надходження, які не пов'язані з реалі зацією продукції, -- дивіденди чи відсотки на належні підпри ємству цінні папери, плата за орендоване в підприємства май но, кредитні надходження тощо.

Основними ознаками, за якими класифікують грошові над ходження (вхідні грошові потоки), є: види господарської діяль ності, масштаби обслуговування господарського процесу; ме тоди обчислення обсягу грошових надходжень; процес формування.

За видами господарської діяльності підприємства, які зу мовлюють грошові надходження:

Грошові надходження від операційної діяльності, до яких належать надходження грошових коштів від покупців за реа лізовану продукцію (товари, роботи, послуги) грошові надход ження від основної діяльності; грошові надходження від опе раційної оренди, від операційних курсових різниць, грошові надходження від продажу оборотних активів -- запасів сиро вини, матеріалів, палива тощо (грошові надходження від іншої операційної діяльності);

Грошові надходження від фінансової діяльності, які об'єд нують надходження грошових коштів від розміщення акцій власної емісії та інших операцій, що забезпечують збільшення власного капіталу підприємства; надходження грошових кош тів у результаті утворення боргових зобов'язань (позик, век селів, облігацій, інших короткострокових і довгострокових зо бов'язань, не пов'язаних з операційною діяльністю);

-- грошові надходження від інвестиційної діяльності, які включають: грошові надходження від реалізації фінансових інвестицій (від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств; грошові надходження від реалізації необоротних активів та майнових комплексів (дочірніх підприємств, інших господар ських одиниць); отримані відсотки за фінансовими інвестиці ями в боргові цінні папери та за передані у фінансову оренду необоротні активи; отримані дивіденди на придбані акції або частки капіталу інших підприємств тощо.

Грошові надходження від операційної, інвестиційної і фінан сової діяльності підприємства поділяють на дві основні групи. До першої групи належать грошові надходження від звичай ної діяльності, тобто від будь-якої основної діяльності підприєм ства, а також від операцій, що її забезпечують або зумовлені її проведенням. До другої групи належать грошові надходження від надзвичайних подій в операційній, інвестиційній і фінан совій діяльності. Надзвичайна подія -- це подія або операція, яка відрізняється від звичайної діяльності підприємства і не очікується, що вона повторюватиметься періодично або в кож ному наступному звітному періоді (стихійне лихо, пожежа, техногенна аварія тощо). До грошових надходжень від надзви чайних подій належать страхові відшкодування та покриття втрат. За масштабами обслуговування господарського процесу ви діляють грошові надходження:

Підприємства загалом;

Окремих структурних підрозділів (центрів відповідаль ності) підприємства;

Від окремих господарських операцій.

За методом обчислення обсягу грошових надходжень виді ляють:

Валові грошові надходження -- сума всіх надходжень гро шових коштів на підприємство за певний період часу;

Чисті грошові надходження -- перевищення суми гро шових надходжень над грошовими видатками за певний пері од часу.

За процесом формування виділяють:

Регулярні грошові надходження -- це постійні (з фіксова ними інтервалами) надходження грошових коштів протягом звітного періоду (грошові надходження від продажу продукції, кредитна лінія, цільове фінансування тощо);

Дискретні грошові надходження -- надходження грошо вих коштів від виконання разових господарських операцій у звітному періоді (грошові надходження від продажу зайвого майна, отримання благодійної допомоги тощо).

Основна сума грошових коштів надходить на підприємство від його основної діяльності. Основна діяльність -- це діяль ність, пов'язана з виробництвом та реалізацією продукції (то варів, робіт, послуг), що є основною метою створення підприєм ства і забезпечує основну частку його грошових надходжень.

Обсяг грошових надходжень від реалізації продукції зале жить від:

Кількості одиниць проданої продукції;

Ціни за одиницю проданої продукції;

Розрахунково-платіжної дисципліни контрагентів під приємства.

На обсяг реалізації продукції в натуральних одиницях ви міру впливають її конкурентоспроможність (якість та ціна продукції), рівень платоспроможного попиту та інші чинники.

Ціни на реалізовану продукцію класифікують за такими основними ознаками:

За рівнем державного регулювання цін:

Вільні ринкові ціни і тарифи, які формуються на ринку під впливом попиту і пропозиції;

Державні фіксовані ціни, що встановлюються державою переважно на послуги першої необхідності (газ, електроенер гія, комунальні послуги тощо);

Державні регульовані ціни і тарифи, що регулюють рівень рентабельності окремих товарів, зокрема товарів першої необ хідності (хліб, хлібобулочні вироби, продукти дитячого харчу вання тощо). При цьому держава може встановлювати індика тивні ціни (мінімальні та максимальні рівні цін);

За складовими ціни:

Ціна виробника;

Відпускна (гуртова) ціна;

Роздрібна ціна.

Ціна виробника (Ц1) складається з витрат на виготовлення продукції (В) та суми прибутку підприємства від її реалізації (П):

Ц1 = В + П

Відпускна ціна (Ц2) включає ціну виробника та суму ак цизів (непрямих податків і зборів), які нараховують при реа лізації продукції. Такий вид цін застосовують при реалізації продукції торговим посередникам.

Відпускну ціну обчислюють за формулою:

Ц2 = В + П + А,

Де А -- сума акцизів (акцизний податок, податок на додану вартість, ввізне мито).

Роздрібну ціну (Ц3) застосовують у роздрібній торгівлі та розраховують за формулою:

Ц3 = В + П + А + ТН,

Де ТН -- торговельна націнка на одиницю продукції, грн.

Торговельну націнку встановлюють у відсотках до гуртової ціни.

Надходження грошових коштів на підприємство забезпе чується дотриманням контрагентами розрахунково-платіжної дисципліни, тобто здійсненням своєчасних та в повному обсязі розрахунків за реалізовану продукцію (товари, роботи і послуги).

Основну частку в цінах на продукцію становлять витрати на її виготовлення і реалізацію. Витрати, пов'язані з виготов ленням і реалізацією продукції, поділяють на виробничі та операційні.

Виробничі витрати включають у виробничу собівартість продукції, яка складається з:

Прямих матеріальних витрат;

Прямих витрат на оплату праці;

Інших прямих виробничих витрат;

Загальновиробничих витрат.

Операційні витрати -- це невиробничі витрати підприєм ства, пов'язані з його операційною діяльністю. Операційні ви трати не включають у виробничу собівартість продукції і від шкодовують за рахунок валового прибутку підприємства. До операційних витрат належать:

Адміністративні витрати;

Витрати на збут;

Інші операційні витрати (відрахування до резерву сум нівних, списана безнадійна дебіторська заборгованість, втрати від знецінення запасів, економічні санкції тощо).

Важливим елементом фінансової роботи на підприємстві є обчислення грошових надходжень підприємства у плановому періоді, перш за все, надходжень від його основної діяльності. Планову суму грошових надходжень від реалізації продукції (товарів, робіт, послуг) визначають трьома методами:

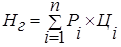

1. Методом прямого розрахунку (поасортиментним мето дом), за яким суму грошових надходжень підприємства () у плановому періоді обчислюють за формулою:

,

Де -- кількість виробів і-го виду в натуральних одиницях виміру, запланованих для реалізації, за які кошти на підприєм ство надійдуть у плановому періоді; Ці -- планова ціна реалі зації одиниці і-го виду виробу, грн; п -- кількість видів ви робів, запланованих для реалізації у плановому періоді.

Метод прямого розрахунку застосовують для визначення суми грошових надходжень на підприємствах із невеликим асортиментом виробів.

2. Укрупненим методом, в основі якого лежить балансова модель. Суму грошових надходжень від реалізації продукції підприємства у плановому періоді при застосуванні укрупне ного методу розраховують за формулою:

= Зп + О ? Зк,

Де Зп -- вартість залишків неоплаченої готової продукції під приємства на початок планового періоду (за відпускними ці нами або собівартістю), грн;

О -- обсяг очікуваного випуску товарної продукції на підприємстві у плановому періоді (за від пускними цінами або собівартістю), грн;

Зк -- очікувана вар тість залишків неоплаченої готової продукції на підприємстві на кінець планового періоду (за відпускними цінами або собі вартістю), грн.

3. Комбінованим методом, при якому грошові надходжен ня від реалізації основних видів продукції визначають мето дом прямого розрахунку, а від реалізації іншої продукції -- укрупненим методом.

Після обгрунтування планової суми грошових надходжень фінансова служба підприємства зобов'язана вести оперативний контроль за дотриманням обсягів і термінів надходження гро шових коштів на підприємство, аналізувати та усувати причи ни відхилень фактичних і планових показників.

Похожие статьи

-

СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ, ПРИНЦИПИ - Грошові кошти і фінансові ресурси підприємств

ЇХ ОРГАНІЗАЦІЇ ТА ЗМІСТ: ТЕОРЕТИЧНИЙ АСПЕКТ У фінансовій системі держави головною, визначальною її ланкою є фінанси підприємств, оскільки вони...

-

КРЕДИТНІ ІНВЕСТИЦІЇ - Грошові кошти і фінансові ресурси підприємств

У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які...

-

Кредит, Інші надходження фінансових ресурсів - Фінансові ресурси підприємств

Кредит - буквально означає "розпорядження визначеною сумою грошей на протязі деякого часу, тобто ті, у кого є надлишок ресурсів, можуть їх давати в...

-

ВСТУП - Грошові кошти і фінансові ресурси підприємств

Темою курсової роботи є Грошові кошти і фінансові ресурси підприємств . Актуальність теми обумовлено тим, що подальший динамічний розвиток малого бізнесу...

-

Постановка проблеми у загальному вигляді та її зв'язок із важливими науковими завданнями В умовах інтеграції національної залізничної мережі у...

-

Білоцерківський шинний завод, сьогодні відкритим акціонерним товариством "Росава", працює з 1972 року. Сьогодні - це високотехнологічна і соціально...

-

Економічна сутність податку на прибуток податок прибуток витрата доход В сучасних умовах становлення і розвитку економічних відносин України провідну...

-

ВИСНОВКИ - Грошові кошти і фінансові ресурси підприємств

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність...

-

Сучасні підходи до оцінки ефективності інноваційної діяльності - Інноваційна діяльність підприємств

Ефективність впровадження нового продукту залежить від сукупності чинників, що впливають на інноваційну діяльність підприємства. У зв'язку з цим,...

-

Висновки - Інноваційна діяльність підприємств

У рефераті наведено теоретичне узагальнення та нове вирішення науково-прикладного завдання розробки методичного інструментарію оцінки ефективності...

-

Висновок - Податок на прибуток підприємств, його суть та значення

Головною позитивною стороною податку на прибуток вважається те, що він ставить рівень оподаткування в пряму залежність від джерела його сплати -...

-

Слід відзначити, що податок на прибуток в структурі бюджету - є бюджетоформуючим, його частка в структурі бюджету є значна. Якщо звернутися знову до...

-

Головним елементом у створенні сприятливого середовища для розвитку бізнесу і процвітання економіки є податкова реформа. Діюча сьогодні податкова система...

-

В умовах ринкової економіки для підприємства важливими питаннями є розширення чи скорочення виробництва та реалізації продукції, зростання норми...

-

Комплексний підхід до оцінки ефективності діяльності підприємств у системі публічного управління

Головна мета управління фінансово-господарською діяльністю будь-якого підприємства, а особливо в системі публічного управління, полягає у вирішенні, де,...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Вступ - Податок на прибуток підприємств, його суть та значення

Державний податковий контроль є суттєвим елементом державного регулювання економіки й обов'язковою умовою ефективного функціонування фінансової системи...

-

Одним із найбільш наболілих питань для платника податків, крім питання про ставки і терміни сплати податку, є питання про відповідальність за порушення у...

-

Інновація та інноваційна діяльність: етимологія понять, специфічні особливості Інтеграція економіки України до міжнародного господарського комплексу,...

-

Вступ - Інноваційна діяльність підприємств

Характер сучасного розвитку економіки, обумовлений наявністю кризових явищ, стимулює усі галузі національного господарства до пошуку радикальних шляхів...

-

Узагальнення результатів податкового контролю розрахунків з бюджетом з податку на прибуток. Акт податкової перевірки Документальна планова перевірка...

-

Сутність категорії "фінансові ресурси", їх класифікація В умовах трансформації економіки фінансові ресурси підприємства відіграють вирішальну роль у...

-

Відповідно до Розділу ІІ. "Адміністрування податків, зборів (обов'язкових платежів) Податкового кодексу України, податковий контроль - система заходів,...

-

Однією з найрадикальніших за змістом грошових реформ конфіскаційного типу вважається реформа, проведена в Західній Німеччині у червні 1948р. Тоді криза в...

-

ЗВІТ ПРО ПРАКТИКУ В організаційній та управлінській роботі підприємств фінансова діяльність займає особливе місце. Від неї багато в чому залежить...

-

Механізм формування прибутку підприємства - Механізм формування і розподілу прибутку підприємства

Реальне формування прибутку на підприємстві відбувається в міру реалізації продукції. Згідно із законодавчими актами України момент реалізації...

-

Економічна сутність та функції прибутку Кінцевою метою і рушійним мотивом підприємницької діяльності є прибуток. У загальному вигляді під прибутком...

-

Ключові терміни та поняття: грошовий потік; грошовий потік від операційної, фінансової, інвестиційної діяльності; чистий грошовий потік; прямий, непрямий...

-

Ключові терміни та поняття: Інформаційне забезпечення, фінансова звітність, баланс, активи, пасиви, фінансовий стан, звіт про фінансові результати, звіт...

-

Екологічна експертиза в Україні - вид науково-практичної діяльності спеціально уповноважених державних органів, еколого-експертних формувань та об'єднань...

-

Управління формуванням прибутку від реалізації продукції (робіт, послуг) передбачає розрахунок його планового обсягу. Пла-нування, прогнозування...

-

Оцінка фінансових інвестицій для формування інформації в бухгалтерському обліку та розкриття цієї інформації у фінансові звітності здійснюється у двох...

-

Вступ - Аналіз кредиту, його основні функції та види

Наявність товарного виробництва і грошей об'єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає...

-

Аналіз прибутковості підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Рентабельність - один з основних вартісних якісних показників ефективності виробництва на підприємстві, що характеризує рівень віддачі витрат і ступінь...

-

Техніко-економічна характеристика підприємства Об'єктом дослідження курсової роботи є Акціонерна судноплавна компанія "Укррічфлот". Акціонерна...

-

Грошові кошти, що знаходяться в розпорядженні підприємця, є його фінансовими ресурсами. Фінансові ресурси використовуються на розвиток підприємницької...

-

Як уже зазначалося, отримання прибутку від реалізації продукції (робіт, послуг) залежить від здійснення основної діяльності суб'єктів господарювання....

-

Узагальнюючим фінансовим показником діяльності підприємст-ва є його балансовий прибуток. Найбільш повне, на нашу думку, визначення балансового прибутку...

-

Фінансове становище підприємства повинно розглядатися як результат впливу зовнішніх і внутрішніх чинників на фінансову систему. Розглядаючи прибуток як...

-

Інвестиції - це грошові, майнові, інтелектуальні цінності, які вкладають в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку....

Грошові надходження підприємств