Конфіденційність - Етика для всіх професійних бухгалтерів

Принцип конфіденційності зобов'язує професійного бухгалтера утримуватись від:

- 1) розкриття конфіденційної інформації, отриманої в результаті професійних та ділових стосунків, без отримання відповідного та конкретного дозволу, за межами фірми або організації, що винаймає його, крім випадків, коли розкриття інформації є юридичним або професійним правом чи обов'язком; 2) використання конфіденційної інформації, отриманої в результаті професійних та ділових зв'язків, на власну користь чи на користь третіх сторін.

Професійний бухгалтер повинен дотримуватись принципу конфіденційності навіть у соціальному середовищі. Професійний бухгалтер повинен пам'ятати про можливість ненавмисного розкриття, особливо в обставинах тривалих стосунків з колегами або його близькими родичами.

Бухгалтер повинен враховувати також й необхідність дотримуватись принципу конфіденційності інформації на самій фірмі або в організації, що наймає його.

Бухгалтер повинен вжити всіх необхідних заходів і забезпечити, щоб особи, які працюють під його контролем, та особи, які йому допомагають або консультують його, поважали обов'язки бухгалтера щодо дотримання конфіденційності.

Необхідність дотримання принципу конфіденційності зберігається навіть після закінчення стосунків між бухгалтером та клієнтом або роботодавцем. У випадках, коли бухгалтер змінює роботу або отримує нового клієнта, він може користуватись своїм попереднім досвідом. Отже, професійний бухгалтер не повинен користуватись або розкривати будь-яку конфіденційну інформацію, отриману в результаті професійних або ділових стосунків.

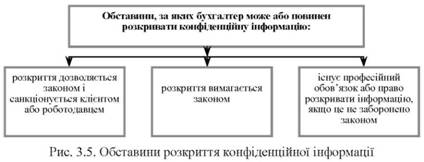

Обставини, за яких бухгалтер може або повинен розкривати конфіденційну інформацію:

- 1) розкриття дозволяється законом і санкціонується клієнтом або роботодавцем; 2) розкриття вимагається законом, наприклад:

- А) надання документів або інших доказів в ході процесуальних дій; Б) надання відомостей відповідним органам влади щодо виявлених порушень законодавства;

- А) на дотримання вимог щодо перевірки якості, визначених організацією-членом або професійною організацією; Б) у відповідь на запит або при розслідуванні, що проводиться організацією-членом або регуляторним органом; В) для захисту професійних інтересів професійного бухгалтера в ході процесуальних дій; Г) відповідно до технічних стандартів та етичних вимог (рис. 3.5).

При прийнятті рішення щодо розкриття конфіденційної інформації професійні бухгалтери повинні браги до уваги таке:

- 1) чи зашкодить розкриття інформації інтересам всіх сторін, включаючи треті сторони, на чиї інтереси це може вплинути, якщо клієнт або роботодавець дасть згоду на розкриття інформації професійним бухгалтером; 2) чи відома та підтверджена вся відповідна інформація, щоб бути практичною; у випадках, коли ситуація стосується непідтверджених фактів, неповної інформації або непідтверджених висновків, професійний бухгалтер повинен використовувати своє професійне судження щодо того, як розкрити інформацію, якщо це необхідно; 3) спосіб розкриття інформації, та кому воно адресоване; так, наприклад, професійний бухгалтер повинен бути впевненим, що всі сторони, на які спрямоване це розкриття, є відповідними одержувачами.

Похожие статьи

-

Чесність - Етика для всіх професійних бухгалтерів

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Загальна характеристика фундаментальних принципів - Етика для всіх професійних бухгалтерів

Визначальною характеристикою професії бухгалтера є прийняття на себе відповідальності діяти в інтересах громадськості. Саме тому професійний бухгалтер...

-

Розв'язання етичних конфліктів - Етика для всіх професійних бухгалтерів

Оцінюючи дотримання фундаментальних принципів, професійний бухгалтер може постати перед проблемою розв'язання конфлікту у застосуванні фундаментальних...

-

Професійна компетентність та належна ретельність - Етика для всіх професійних бухгалтерів

Принцип професійної компетентності та належної ретельності зобов'язує професійних бухгалтерів: 1) підтримувати професійні знання та навички на рівні,...

-

Етика працівників органів внутрішніх справ - Юридична мораль і етика

Правоохоронці, насамперед працівники органів внутрішніх справ, перебувають на передньому рубежі боротьби за закон, порядок, справедливість, виконуючи при...

-

Етика кримінально-процесуального доказування і судових дебатів сторін - Юридична мораль і етика

Перед тим як винести обвинувальний чи виправдувальний вирок (суб'єкти доказування), юристи повинні виконати складну і відповідальну роботу, в процесі...

-

Вступ, Етика Іммануїла Канта - Етика мислителів німецької класичної філософії

Німецька класична філософія репрезентує мислителів, найактивніша діяльність яких припадає на XIX ст. їм вдалося по-новому осмислити різноманітні...

-

Етика міжнародного підприємництва: проблеми та шляхи їх вирішення

Постановка проблеми та її зв'язок із важливими науковими і практичними завданнями . За своєю суттю термін "підприємництво" (entrepreneurship), який...

-

Судова етика - Етика працівників органів внутрішніх справ

Вона досліджує мораль суддів та інших професійних учасників кримінального, цивільного й господарського судочинства. Законодавство про суд і судочинство в...

-

ЕТИКА ОБОВ'ЯЗКУ - Етико-правові ідеї Канта

Єдине, що апріорі визначено в людині, - це її прагнення до щастя; найфундаментальніші потреби і інтереси людей в кінцевому результаті зводяться до...

-

Відносини "педагог -- педагог" - Педагогічна мораль і етика

Стосунки між педагогами регулюються загальнолюдськими моральними нормами, правилами і спеціальними нормативами. Парадоксально, але між людьми, обов'язком...

-

Відносини "педагог -- учень" - Педагогічна мораль і етика

Здійснюючи діяльність, педагог перебуває у відносинах з колегами, батьками учнів, адміністрацією школи (ВНЗ). Основними у цій системі є відносини...

-

Моральність і справедливість - Етика - філософське вчення про моральність і мораль

Одним з найбільш проблемних і емоційно напружених понять етики і повсякденної свідомості є поняття справедливості і пов'язане з ним поняття соціальної...

-

Домовленість про ділову зустріч - Етика ділової зустрічі

Щоб ефективно провести діловий контакт, до нього необхідно серйозно підготуватися і продумати все до дрібниць. Про ділову зустріч або переговори прийнято...

-

"Універсалістська" етика - Етика - філософське вчення про моральність і мораль

Сучасні концепції такого роду виражають схвильованість із приводу можливої загибелі людської цивілізації і пропонують проекти консолідації людей у...

-

"Моральний закон у мені". І. Кант (18 ст.) - Етика - філософське вчення про моральність і мораль

Іммануїл Кант (1724-1804) народився в Кенігсберзі (м. Калінінград у Росії) у родині лимаря. З одинадцяти дітей у живих залишилося п'ятеро. Кант мав...

-

"Сад" Епікура - Етика - філософське вчення про моральність і мораль

Атмосфера розпачу і песимізму. Старіюча Еллада, що знекровила себе багаторічними війнами та роздирається протиріччями між багатими і бідними, що зубожіла...

-

Етика насолоди. Гедонізм - Етика - філософське вчення про моральність і мораль

У Сократа було багато учнів. Деякі з них створили свої школи. Одним з таких учнів був Аристипп (435--355 р. до н. е.) з Кірени (місто в Північній...

-

Як і Геракліт, Демокрит з багатої аристократичної родини. Народився в м. Абдери на морському узбережжі північного сходу Греції. На відміну від Геракліта,...

-

Мова рухів тілом - Етика ділового спілкування

Мова рухів тілом, як і будь-яка мова складається з слів, пропозицій, знаків орфографії. Для правильної інтерпретації жестів необхідно враховувати: 1....

-

Етика відносин між керівником та підлеглим - Етика та естетика

Взаємини колег по роботі, начальника і підлеглого, чиновника і відвідувача передбачають насамперед дотримання основних правил етикету, і основних норм...

-

Етика Іммануїла Канта. - Сутність основних категорій етики

У філософії вона відома як етика "внутрішньої переконаності і доброї волі", яку справедливо характеризують як ідеалістичну і формалістичну. Концепції...

-

Етика попереднього слідства - Етика працівників органів внутрішніх справ

Розслідування злочинів є специфічним видом юридичної діяльності і зумовлене характером завдань слідчого та обставинами, в яких йому доводиться діяти....

-

Вступ - Етика працівників органів внутрішніх справ

Правоохоронці, насамперед працівники органів внутрішніх справ, перебувають на передньому рубежі боротьби за закон, порядок, справедливість, виконуючи при...

-

Відносини "педагог -- батьки учня" - Педагогічна мораль і етика

Організація співпраці з батьками учнів -- один з основних професійних обов'язків педагога. Навіть за відсутності контактів педагога з батьками учня...

-

Психологічна природа спілкування - Етика і психологія ділового спілкування

Спілкування як одна Зі Назальних потреб людини Як зазначалося, спілкування в нашому житті відіграє дуже велику роль.. Спілкування, на думку вчених, є...

-

Етика ділового та адміністративної мови - Адміністративний мовний етикет

У сфері ділових відносин ми маємо справу і з паперами, і з людьми. Якщо ділові папери мають більш-менш усталені форми (їх стиль підпорядкований...

-

ФІНЛЯНДІЯ - Ділова етика в країнах світу

Економіка країни в значній мірі залежить від деревообробної промисловості. Фінляндія є лідером у постачанні та експорті матеріалу і паперової продукції...

-

Конфиденциальность - Профессиональная этика бухгалтера и аудитора

? Профессиональный бухгалтер должен обеспечить конфиденциальность информации, полученной в результате профессиональных или деловых отношений, и не...

-

Основні поняття науки "етика" - Предмет, поняття та завдання етики

В етичній теорії склалося два основних поняття для означення феномена людяності: етика і мораль. Слово етика (ethika) давньогрецького походження....

-

Этические нормы внутри бухгалтерской службы - Профессиональная этика бухгалтера. Этические нормы

Как и в других структурных подразделениях хозяйствующего субъекта, в бухгалтерии работают сотрудники, разные по половому признаку, возрасту, компетенции,...

-

У новий час європейські мислителі обговорювали не тільки співвідношення егоїзму з розумом, а і поняття користі і його місця в етиці. З давніх часів...

-

Аристотель (384-322 р. до н. е.) народився в місті Стагір -- грецькій колонії на північно-західному узбережжі Егейського моря. Батько Аристотеля служив...

-

Для достижения целей бухгалтерской профессии и поддержание престижа и авторитета среди работников хозяйствующего субъекта, собственников, инвесторов,...

-

Учителі мудрості - Етика - філософське вчення про моральність і мораль

У V столітті до нової ери в багатьох полісах Греції на зміну політичній владі стародавньої аристократії і тиранії прийшла влада рабовласницької...

-

Цели этических норм бухгалтеров - Профессиональная этика бухгалтера. Этические нормы

Целью свода этических норм поведения бухгалтерской профессии является определение общественной значимости, признание ответственности этой профессии перед...

-

Етика і духовність - Етика - філософське вчення про моральність і мораль

Духовність індивіда і суспільства -- одна з вічних тем філософії, інтерес до якої в залежності від подій, що відбуваються в країні, то зростав, то...

-

Висновок - Християнська етика в моральному вихованні

Значний вплив релігії на виховання дітей у сім'ї пояснюється тим, що вона опікується кожною людиною від її народження до смерті. У часи тоталітарне...

-

Человеческая деятельность настолько разнообразна, что универсальные моральные нормы оказываются часто недостаточными для регулирования человеческого...

-

Вступ - Юридична мораль і етика

Етика юридичний мораль Мораль юриста є різновидом вселюдської і водночас професійної моралі, що функціонує у сфері правосуддя і правоохоронної діяльності...

Конфіденційність - Етика для всіх професійних бухгалтерів