Корреляционно-регрессионный анализ себестоимости производства 1 единицы продукции - Издержки производства

Для изучения статистических взаимосвязей применяют два метода анализа - корреляционный и регрессионный. Задачи корреляционного анализа сводятся к измерению тесноты связи между факторами, выявлению неизвестных причин связей и оценке факторов, вызывающих максимальное влияние на результат.

Задача регрессионного анализа лежит в сфере установления формы зависимости, определения уравнения регрессии и его использования для оценки неизвестных значений зависимой переменной.

В данном случае мы будем рассматривать, как изменение себестоимости продукции влияет на изменение выручки предприятия за 2011-2013 гг.

Таблица 3.4 - Данные по себестоимости и величине выручки ОАО "КФ "Белогорье"

|

Показатель Год |

Себестоимость (x) |

Выручка (y) |

X2 |

Y2 |

Xy |

|

Млн. руб. |

Млн. руб. |

Млн. руб. |

Млн. руб. |

Млн. руб. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2011 |

597 |

636,3 |

356409 |

404877,69 |

379871,1 |

|

2012 |

703,1 |

739,4 |

494349,6 |

546712,36 |

519872,14 |

|

2013 |

914,8 |

998,1 |

836859,04 |

996203,61 |

913061,88 |

|

Итого |

2214,9 |

2373,8 |

1687617,64 |

1947793,66 |

1812805,12 |

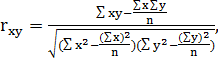

На основе данных таблицы можно рассчитать линейный коэффициент корреляции, с помощью которого можно измерить степень тесноты связи между двумя признаками, то есть между себестоимостью и величиной выручки. Линейный коэффициент корреляции вычисляется по следующей формуле:

Где линейный коэффициент корреляции,

Значение факторного признака,

Значение результативного признака,

Число наблюдений [17, с.355].

Подставив все значения из таблицы 3.4 получим: 0,999. Линейный коэффициент корреляции принимает значения от -1 до +1.

Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока:

- 0.1 < < 0.3: слабая; 0.3 < < 0.5: умеренная; 0.5 < < 0.7: заметная; 0.7 < < 0.9: высокая; 0.9 < < 1: весьма высокая;

Чем ближе полученное значение к 1, тем связь между признаками теснее. Полученное нами значение лежит в пределах от 0,9 до 1, то есть связь между себестоимостью и выручкой весьма высокая.

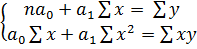

Далее, построим уравнение регрессии, используя линейную модель связи. Данная модель подходит для анализа, поскольку результативный и факторный признак возрастают примерно в арифметической прогрессии.

Далее, построим уравнение регрессии, по формуле для линейной связи:

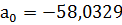

При решении данной системы, находим значения и :

При подставлении данных значений в линейное уравнение и получим:

+ 1,1503

На основании данного уравнения можно сделать вывод, что при увеличении себестоимости продукции на 1% величина выручки уменьшается на 1150 тыс. руб.

Для оценки качества уравнения регрессии найдем такой показатель, как ошибка аппроксимации:

Где ошибка аппроксимации,

Значение результативного признака,

Теоретическое значение результативного признака, полученное в результате подстановки значений в уравнение регрессии.

Таблица 3.5 - Вспомогательная таблица для расчета ошибки аппроксимации

|

Показатель Год |

Себестоимость (x) |

Выручка (y) | ||

Млн. руб. |

Млн. руб. |

Млн. руб. |

Млн. руб. | |

|

1 |

2 |

3 |

4 |

5 |

|

2011 |

597 |

636,3 |

628.72 |

0.0119 |

|

2012 |

703,1 |

739,4 |

750.77 |

0.0154 |

|

2013 |

914,8 |

998,1 |

994.3 |

0.0038 |

|

Итого |

2214,9 |

2373,8 |

2373.8 |

0.0311 |

В среднем, расчетные значения отклоняются от фактических на 1.037%. Полученное значение меньше 7%, то есть данное уравнение регрессии можно хорошо подходит к исходным данным.

Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака.

Найдем коэффициент детерминации:

Где коэффициент детерминации,

Линейный коэффициент корреляции.

Полученное значение говорит о том, что изменение выручки на 99,8% зависит от себестоимости и на 0,2% от факторов не учтенных в данной модели. То есть точность подбора уравнения регрессии - высокая.

Таким образом, на основе корреляционно-регрессионного анализа можно сделать вывод о том, что себестоимость является основным фактором увеличения выручки.

Похожие статьи

-

Изучение взаимосвязи между признаками заключается в определении формы и количественной характеристики связи, а также степени тесноты связи. Основная...

-

Анализ структуры себестоимости по статьям затрат Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Анализ затрат по статьям калькуляции основывается на классификации и учете затрат по местам их возникновения. Для проведения такого анализа необходимы...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения...

-

Анализ производства и реализации продукции - Анализ хозяйственной деятельности предприятия

Основными задачами анализа производства и реализации продукции являются: оценка выполнения плана, динамики производства и реализации продукции;...

-

В себестоимости учитывают затраты по производству продукции, управлению, реализации продукции, непроизводственные затраты, в совокупности обеспечивающие...

-

Анализ динамики себестоимости производства продукции - Издержки производства

Одной из важнейших задач статистики является изучение экономических явлений во времени путем построения и анализа рядов динамики. Ряд динамики...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Расчет плановой себестоимости единицы продукции В таблице 2.26 нашли цеховую себестоимость отдельно по каждому изделию. Пример расчета заработной платы...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

Использование статистических показателей в дисперсионном анализе

Задача 1 По территориям Волго-Вятского, Центрально-Черноземного и Поволжского районов известны данные: Район Потребительские расходы в расчете на душу...

-

Корреляционно-регрессионный анализ - Статистический анализ деятельности Сбербанка России

Изучим зависимость между средним размером вклада (депозита) физических лиц на валютных счетах в сберегательном банке (У) от среднедушевых денежных...

-

Характеристика организации и эффективность использования ее ресурсного потенциала Исследуемое предприятие расположено на территории Минской области,...

-

Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока. Таблица 7 Анализ влияния отдельных факторов на...

-

Обобщающим показателем экономической эффективности сельскохозяйственного производства является прибыль, характеризующая уровень организации производства,...

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

Анализ производственных ресурсов - Управление себестоимостью продукции

Основные средства - один из важнейших факторов любого производства. Их состояние и эффективное использования прямо влияют на конкретные результаты...

-

Анализ основных технико-экономических показателей - Управление себестоимостью продукции

Основные показатели финансово-хозяйственной деятельности ООО "2БС" приведены в таблице 2.1. Таблица 2.1 - Показатели финансово-хозяйственной деятельности...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль продукции. Затраты на...

-

Получение наибольшего эффекта с наименьшими затратами, то есть по сути дела снижение себестоимости продукции является актуальным для предприятия любого...

-

Себестоимость промышленной продукции (работ, услуг) - это стоимостная оценка потребленных в процессе производства и реализации продукции экономических...

-

Анализ финансового состояния - Управление себестоимостью продукции

Анализ финансовых результатов предприятия ООО "2БС" приведен в таблице 2.12. Таблица 2.12 - Исходные данные для анализа и оценки финансовых результатов,...

-

Анализ себестоимости продукции - Анализ хозяйственной деятельности предприятия

Анализ себестоимости продукции, работ и услуг занимает доминирующее место в общей системе экономического анализа. Данный анализ помогает определить...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Практическая часть - Издержки производства и их виды. Пути снижения себестоимости продукции

Определить стоимость основных фондов на конец года, если их стоимость на начало года составляла 500 млн. руб., коэффициент прироста - 0,29. Решение: ОФ...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

Как было отмечено ранее, складские помещения ОДО "Тут и Там Логистикс", расположенные в Минске относятся к классу А. Характеристика складских помещений...

-

Резервы снижения себестоимости продукции - Анализ себестоимости молочной продукции ООО "Пищевик"

По результатам анализа деятельности ООО "Пищевик" можно сделать вывод, что есть резервы снижения себестоимости выпускаемой продукции, за счет увеличения...

-

Расчет себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле (10.1): , (10.1) Где Cn. j - полная...

-

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и...

-

Вполне вероятно, что после подключения сканера программа не сможет с ним работать. Для того, чтобы программа корректно отображала информацию со сканера и...

-

Индекс потребительских цен Индекс потребительских цен (ИПЦ, индекс инфляции, Consumer Price Index, CPI) -- один из видов индексов цен, созданный для...

-

Принтер для печати штрих-кодов Термотрасферный принтер этикеток Zebra Z4M, представленный на рисунке 4.1, ведет печать со скоростью до 254 мм/с в...

-

Садоводство является одной из наиболее интенсивных и доходных отраслей сельскохозяйственного производства. Развитие отрасли и повышение ее экономической...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

Корреляционно-регрессионный анализ себестоимости производства 1 единицы продукции - Издержки производства