Анализ распределения брутто-прибыли и чистой прибыли - Экономическое содержание рентабельности предприятия

К налоговому изъятию прибыли относится: 1)налог на прибыль, 2)штрафы, пени, неустойки по платежам в бюджет. Налоговые органы регулярно отслеживают налоговые декларации, соответствие указанной налогооблагаемой базы, правильность расчетов по налогам и сборам и т. д. Из этих средств в основном формируется бюджет государства. При увеличении налогов и налоговой нагрузки экономическая ситуация организации меняется в худшую сторону. Для сельскохозяйственных организаций формой снижения налоговой нагрузки является внедрение единого налога.

После выплат налогов и других обязательных платежей в распоряжении организации остается чистая прибыль, которая может затем использоваться по усмотрению руководства. Схематично распределение прибыли можно представить на схеме:

|

Чистая прибыль | |

|

Капитализированная доля чистой прибыли: |

Потребленная часть чистой прибыли |

|

- на инвестирование в основной и оборотный капитал - формирование резервного и других страховых фондов; - прочие виды капитализации прибыли |

-уплата дивидендов; - поощрительные выплаты наемному персоналу; - осуществление социальных программ; - прочие формы потребления чистой прибыли |

Рисунок 9.4 Распределение чистой прибыли

На распределение чистой прибыли влияют внешние и внутренние факторы. Внешние:

- 1)установленный процент отчисления в резервные фонды; 2)рыночная доля чистой прибыли на инвестируемый капитал; 3)стоимость земного капитала, предназначенного на инвестиционные цели (% по банковским кредитам)

Внутренние:

- 1)уровень рентабельности организации; 2)наличие у организации высокодоходных инвестиционных проектов; 3)необходимость ускоренного завершения начатых инвестиционных проектов; 4)уровень коэффициента финансового левериджа и эффекта финансового рычага; 5)наличие существенных внутренних источников осуществления инвестиционных проектов (амотиз. отчисления, выручка от реализации ОФ и др); 6)текущая платежеспособность предприятия.

Наиболее полно конечный результат хозяйствования отражает уровень рентабельности. Различают:

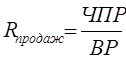

- 1. рентабельность продаж; 2. рентабельность издержек производства и капитальных вложений; 3. рентабельность капитала и его частей. 1. Рентабельность реализации продукции равна отношению прибыли от реализации товара, работ и услуг (или чистой прибыли) к выручке от реализации.

Этот показатель отражает объем прибыли с 1 рубля продаж.

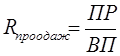

2. Рентабельность производственной деятельности равна отношению прибыли или чистой прибыли к сумме затрат реализованной или произведенной продукции.

Или

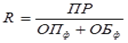

Рентабельность капитальных вложений равна отношению полученной или ожидаемой прибыли к сумме капитальных вложений.

3. Рентабельность капитала вычисляется отношением балансовой прибыли (валовой или чистой) к среднегодовой стоимости всего капитала или его составных частей (собственного, заемного, перманентного, основного, оборотного, и т. д.).

В экономике один из видов этой рентабельности называется нормой прибыли

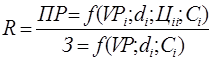

Факторная модель рентабельности имеет вид:

Тогда схема анализа влияния факторов на рентабельность методом цепных подстановок будет следующая:

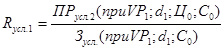

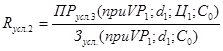

?Rобщ.=R1 - R0 |

|

?R(d)=Rусл.1 - R0 |

?R(Ц)=Rусл.2 - Rусл.1 ?R(C)=R1 - Rусл.2 |

Факторный анализ рентабельности по каждому виду продукции производится аналогично (у Савицкой исключается показатель объема реализации).

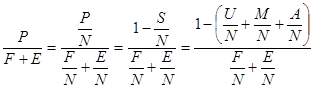

Для анализа "нормы прибыли" в учебнике предлагается использовать модель, предложенную М. И. Бакановым и А. Д. Шереметом:

Р - общая прибыль F - среднегодовая стоимость ОПФ

Е - средние остатки материальных оборотных средств

Данную формулу можно преобразовывать несколькими способами:

А) Разделив числитель и знаменатель почленно на выручку (N) получим второй вариант значения рентабельности капиталоемкость продукции (показатель, обратный коэффициенту оборачиваемости) - рентабельность продаж

- Б) Если рентабельность продаж преобразовать, введя значение затрат (S) приходящееся на выручку, то получим третий вариант формулы - материалоемкость продукции - фондоемкость продукции - зарплатоемкость продукции

Резервы увеличения уровня рентабельности кроются в резервах увеличения прибыли:

- 1) увеличение объема реализации; 2) повышение цен:

- А) повышение качества товара; Б) реализация на выгодных рынках сбыта; В) реализация в оптимальные сроки;

Похожие статьи

-

Группы показателей рентабельности - Экономическое содержание рентабельности предприятия

Показатели рентабельности можно объединить в несколько групп: * показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность...

-

Понятие прибыли и рентабельности, как экономической категории Получение прибыли играет большую роль в стимулировании развития производства. Прибыль...

-

Уровень рентабельности отдельных видов продукции зависит от изменения средне реализационных цен (Ц) и себестоимости (С) единицы продукции: Необходимо...

-

Расчет прибыли и рентабельности - Расчет экономических показателей предприятия

Прибыль является целью деятельности предприятия, она определяется как разность между доходами и расходами. Прибыль = доходы - расходы Прибыль - это...

-

На основании данных годового отчета можно сравнить показатели объема производства товарной продукции и реализации в прошлом и отчетном году. Группировку...

-

В нашей стране при анализе прибыли обычно используют следующую модель: П = К (Ц - С), Где П - сумма прибыли; К - количество (масса) реализованной...

-

Задание 7. Анализ рентабельности предприятия и выпускаемой продукции - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели рента-бельности предприятия, продукции в целом и отдельных ее...

-

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и...

-

Расчет налога на недвижимость производится по формуле (10.10): (10.10) 10.10 Расчет налогооблагаемой прибыли Расчет налогооблагаемый прибыли производится...

-

Анализ деловой активности предприятия проводится с помощью показателей скорости оборота и периода оборота. Скоростью оборота - это "комплексный...

-

Экономическая эффективность (эффективность производства) -- это соотношение полезного результата и затрат факторов производственного процесса. Для...

-

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Рентабельность продаж - коэффициент...

-

Показатели рентабельности - Экономическое содержание рентабельности предприятия

Доходность организации характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - сумма прибыли (доходов)....

-

Задание 6. Анализ прибыли предприятия - Экономический анализ

По данным годового отчета предприятия 1. Определить плановые и фактические показатели прибыли от реализации продукции в целом и по ассортименту. 2....

-

Определение рентабельности Чтобы провести факторный анализ рентабельности организации необходимо для начала определить, что именно входит в понятие...

-

Рентабельность - Анализ финансово-хозяйственной деятельности предприятия Пулл энд Беар

Различают такие показатели, как общая, оборота, собственного капитала и продукции. 1. Рентабельность общая (Робщ) показывает, сколько прибыли предприятие...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами. Во-первых, затраты...

-

Сущность деловой активности и рентабельности предприятия Рентабельность деловой экономический Показатели деловой активности и рентабельности в комплексе...

-

Анализ рентабельности предприятия - Деловая активность и рентабельность предприятия

Организация ООО "Гранд" постепенно улучшает свое экономико-финансовое состояние, несмотря на ухудшение показателей оборачиваемости. Происходят изменения...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

ТЕОРИИ ПРИБЫЛИ. РЕНТАБЕЛЬНОСТЬ - Механизм функционирования предприятий

Прибыль предприятие рентабельность Прибыль. Разница между общими доходами фирмы и общими издержками производства называется прибылью, которая...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Процесс кругооборота капитала включает несколько этапов от авансирования его и использования в обороте до высвобождения с определенной долей приращения....

-

Типы факторного анализа - Экономическое содержание рентабельности предприятия

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический. Детерминированный факторный...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Расчет первоначальных инвестиций Таблица - Расчет первоначальных инвестиций Наименование Сумма (тыс. руб.) Реклама в год 338 Сырье за месяц 800.1...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности предприятия из...

-

Показатели прибыльности, рентабельности Показателями, характеризующими результаты деятельности кредитных организаций, являются прибыль и рентабельность,...

-

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней...

-

Выводы и рекомендации - Пути повышения рентабельности предприятия (на примере ОАО "Хлеб")

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждой...

-

Обобщающим показателем экономической эффективности сельскохозяйственного производства является прибыль, характеризующая уровень организации производства,...

-

Прибыль является одним из важнейших показателей работы предприятия и является основной целью его работы. От величины прибыли, остающейся у предприятия...

-

Сущность, виды и факторы рентабельности Общеизвестно, что результаты деятельности предприятий могут быть оценены различными показателями, такими, как...

-

Основные задачи факторного анализа - Экономическое содержание рентабельности предприятия

1. Отбор факторов определяющих исследуемые результативные показатели. 2. Классификация и систематизация факторов с целью обеспечения комплексного и...

-

Типы и задачи факторного анализа - Экономическое содержание рентабельности предприятия

Функционирование любой социально-экономической системы (к которым относится и действующее предприятие) происходит в условиях сложного взаимодействия...

-

Введение - Экономическое содержание рентабельности предприятия

Выявление и количественное измерение степени выявления отдельных факторов на изменение результативных показателей хозяйственно финансовой деятельности...

-

Ориентировочно величина показателя "чистые активы" может быть найдена как разность между собственным капиталом и суммы накопленным убытком (по балансу)....

-

Одними из главных итогов деятельности предприятия за отчетный период являются показатели рентабельности (финансовой доходности), рассчитываемые как...

Анализ распределения брутто-прибыли и чистой прибыли - Экономическое содержание рентабельности предприятия