Учет становится наукой (XIX-начало ХХ в.) - Бухгалтерський учет в иностанных странах

Другие науки более необходимы, но лучше нет ни одной

Аристотель

Век Просвещения умирал. Вместе с ним угасала и наивная вера в бухгалтерский учет как средство воспитания нового и совершенного поколения людей. Больше не верили в магическую силу колонок учетных регистров, и только старый отшельник Г. Фрейтаг думал достичь с помощью бухгалтерии буржуазного рая, посвятив ему нашумевший в свое время роман "Дебет и Кредит". Но вместо иллюзий бухгалтерской науки XVIII в. в середине следующего стоктия в таких странах, как Италия, Франция, Швейцария и Германия, родилась подлинная наука бухгалтерии - счетоведение.

В книге Пачоли не было теории учета и не было науки. Он только описал учетную процедуру. Наука появится позже*, когда бухгалтеры откроют учетные парадоксы. Середина ХІХ в.- вот тот рубеж, когда в различных странах Европы стала развиваться научная мысль. При этом зарождение теории учета коренным образом изменило характер представлений об учитываемых объектах. Первоначально использовался только прямой учет (инвентаризация). Потом возникли документы, и объектом учета стали выступать уже не сами факты хозяйственной жизни, а информация о них. Бухгалтер не утверждал, например, что привезли 20 мер зерна, а стал говорить, что согласно документам привезли 20 мер зерна. (На самом деле могли привезти больше или меньше, или вместо зерна что-то другое и даже могли ничего не привозить.) Наконец, во второй половине XIX в. возникают различные теории учета, позволяющие по-новому истолковать значение того или иного информационного показателя, предопределяя третий концептуальный уровень учета. Первый уровень, в сущности, самый верный, второй - уже отличается от первого, третий - искажает второй, ибо каждая группа лиц, имеющая отношение к хозяйственному процессу, выдвигает свои теоретические взгляды, отстаивая свои интересы, утверждает свою истину. Но истин не может быть много. Истина одна, много ее искажений, много ошибок. "Ошибка,- писал Б. Рассел,- имеет доинтеллектуальное происхождение; она предполагает только телесные привычки. Ошибку совершает птица, когда она, пытаясь вылететь, наталкивается на оконное стекло,

В частности, излагая двойную запись и приводя технику составления пробного баланса, Пачоли не раскрывал причину равенства между дебетовыми и кредитовыми записями, т. е. он приводил постулаты, получившие его имя, но не объяснил их. которого она не видит. Все мы, подобно этой птице, питаем опрометчивые верования, которые, если они оказываются ошибочными, ведут к болезненным потрясениям. Научный метод, как я полагаю, состоит главным образом в устранении таких верований, которые являются, как можно с достаточным основанием думать, источником потрясений, и в удержании таких, против которых нельзя привести никаких определенных аргументов" [Рассел, 1957, с. 218]. Отсюда задача бухгалтера-практика: руководствоваться только теми теориями, против которых нет достаточно сильных возражений.

Наука о бухгалтерском учете обобщала практику и вместе с тем совершенствовала ее.

Парадоксы учета как логическая причина возникновения его теории

Исторически счетоведение зарождалось в рамках счетоводства и поэтому вплоть до наших дней научные основы бухгалтерского учета остаются неясными для многих счетных работников. Итальянские авторы увидели смысл бухгалтерской науки в изменении прав и обязательств лиц, участвующих в хозяйственном процессе. Это был большой, но недостаточный шаг от счетоводства к счетоведению.

Более существенных результатов добились французские бухгалтеры. Они вывели экономический смысл учета, как и любого теоретического знания, в сущности, из парадоксов о прибыли. Эти парадоксы в явном виде никто не формулировал, но на практике их не могли игнорировать. В самом деле, с точки зрения любого экономиста и любого человека, рассуждающего на уровне здравого смысла, прибыль - это превышение доходов над расходами. (Обратное положение называется убытком.) Хотя это утверждение кажется тривиальным, оно совсем не очевидно. Прежде всего следует уточнить, идет ли речь о потоках денежных или материальных средств.

С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Теперь рассмотрим возможные парадоксы:

- 1. Товары проданы (услуги оказаны), оплата не поступила, прибыли нет. В этом случае ценности (услуги) до тех пор, пока они не будут оплачены, числятся в активе баланса по себестоимости, и тем самым будет:

- А) занижена сумма прав фирмы (дебиторская задолженность); Б) уменьшена стоимость ее активов; В) сокращена сумма, используемая для покрытия (обеспечения) кредиторской задолженности.

Таким образом, оплата (поступление денег) как момент реализации искажает истинное положение фирмы (ее актив). Этот парадокс возникает только в рамках юридической трактовки баланса. Экономическая трактовка, исходящая из интерпретации актива, как вложенного, но еще не завершившего оборот, капитала, снимает проблему.

- 2. Товары проданы (услуги оказаны), оплата не поступила, а прибыль есть. В данном случае пока ценности (услуги) не будут оплачены, в активе баланса они будут числиться на всю величину возникшей дебиторской задолженности, и тем самым:

- А) в пассиве баланса возникает прибыль, в то время как это только право на нее; Б) появление псевдоприбыли потребует уплаты дивидендов, налогов, в то время как наличных денег для этих выплат нет.

Таким образом, отгрузка товаров (оказание услуг) как момент реализации искажает истинное положение фирмы (ее пассив). Этот парадокс возникает только в рамках экономической трактовки баланса. Юридическая трактовка, исходящая из интерпретации пассива как совокупности требований собственника фирмы, снимает проблему*.

3. Денег нет, а прибыль есть. Весьма возможный вариант. (Фирма купила какие-то ценности и понесла большие расходы, перекрьшающие полученную прибыль.) В активе по кассе и на расчетном счете буцет числиться ничтожная денежная наличность, а в пассиве - весьма значительная прибыль. Та же ситуация возникает при отражении расходов будущих периодов. (Например, оплачены вперед расходы по аренде основных средств, на данный отчетньй период будет отнесена доля только этого периода, следовательно, прибыль будет значительной, а денег может и не быть). Во всех случаях фирма должна будет выплатить премии своим сотрудникам, дивиденды - собственникам, проценты - кредиторам и налоги - финорганам исходя из суммы прибыли, не подкрепленной деньгами.

Регулирующие счета могут использоваться как средство разрешения этих парадоксов. Так, если выбран момент реализации по оплате, то это приводит к парадоксу 1. Однако, вводя контрактивный счет, можно и дебиторскую задолженность показать в полной сумме, и в пассиве отразить потенциальную прибыль. Если выбран момент реализации по отгрузке товаров, то это приводит к парадоксу 2. Однако, вводя два контокоррентных счета (контрактивный - для снижения величины дебиторской задолженности и контрпассивный - для снижения прибыли) можно и в активе дебиторскую задолженность показать по себестоимости, и в пассиве отразить как потенциальную, так и реально полученную прибыль. (Однако оба подхода приводят от баланса-нетто к балансу-брутто. Баланс-брутто включает регулирующие счета, баланс-нетто - исключает их.) Поясним сказанное следующим примером. Отгружена готовая продукция за 200 тыс. ден. ед. (себестоимость - 180 тыс. ден. ед.).

При парадоксе 1: дебет счета Расчеты с покупателями - 200, кредит счета Готовая продукция - 180 и кредит счета Доходы будущих периодов - 20. По получении денег: дебет счета Расчетный счет, кредит счета Реализация - 200 и дебет счета Реализация, кредит счета Расчеты с покупателями - 200, а также красным сторно (отрицательные записи): дебет счета Реализация, кредит счета Доходы будущих периодов - 20 и, наконец, дебет счета Реализация, кредит счета Убытков и прибылей - 20. (Если сделать прямую запись: дебет счета Доходы будущих периодов, кредит счета Убытки и прибыли, то счет Реализация будет закрыт и не покажет валовой прибыли от продажи товаров.) При парадоксе 2: дебет счета Расчеты с покупателями, кредит счета Реализация - 200; дебет счета Реализация, кредит счета Готовая продукция - 180. И далее: дебет счета Реализация, кредит счета Доходы будущих периодов - 20. При получении оплаты: дебет счета Расчетный счет, кредит счета Расчеты с покупателями - 200 и одновременно дебет счета Доходы будущих периодов, кредит счета Убытки и прибыли - 20.

- 4. Прибыль есть, а предприятие объявлено банкротом. (Полученную в результате хозяйственной деятельности прибыль предприятие вложило в нереализованные активы.) Это предельный случай предыдущего парадокса. 5. Деньги есть, а прибыли нет (есть убыток). Также весьма распространенный вариант. (Продана большая партия ценностей по ценам ниже себестоимости или начислена кредиторская задолженность, или созданы за счет средств предприятия большие финансовые резервы.) Фирма в этом случае может иметь мощные финансовые ресурсы, но не имеет юридических оснований платить своим сотрудникам премии, дивиденды собственникам и т. п., ибо деньги есть, а прибыли нет. 6. Имущественная масса увеличилась, а прибыль - нет. Сам по себе рост имущественной массы не свидетельствует о прибыли (могло быть на нее повышение цен или безвозмездно получены какие-то дополнительные ценности, или выявлены в результате инвентаризации излишки ценностей). Но это только в том случае, если применяемая методология не позволяет зачислять такие ценности на результатные счета. 7. Имущественная масса увеличилась и прибыль увеличилась тоже. Логически очевидный вариант; при этом случай, по существу, аналогичный предыдущему, но предполагает методологические решения, позволяющие зачислять такой прирост в прибыль. Например, при инвентаризации выявлен излишек товаров, его покупная стоимость относится в кредит счета Убытков и прибылей, но тут может возникнуть парадокс (1). 8. Имущественная масса уменьшилась, а прибыль не изменилась. Например, у фирмы возникла дебиторская задолженность или у нее изъяли имущество. Но это в том случае, если применяемая методология не позволяет относить такие утраты на результатные счета. 9. Имущественная масса уменьшилась и прибыль уменьшилась. В принципе, логически это самый очевидный вариант, но, повторяя парадокс (8), мы можем отметить, что парадокс (9) возникает только в том случае, если материальные, а не только денежные потери, согласно принятой методологии, могут быть отнесены на счет Убытков и прибылей. 10. Имеется реальный убыток, но показана номинальная учетная прибыль. Например, предприятие затратило какие-то средства на оборудование. Эти затраты окупятся через п лет и, следовательно, л лет оно (предприятие) будет работать в убыток. Однако с точки зрения бухгалтера прибыль должна быть показана за каждый месяц в течение п лет. Это так называемый парадокс "мертвой точки". 11. Имеется реальный убыток, но предприятие обязано уплатить налог с прибыли. Например, предприятие "А" заимствовало у предприятия "Б" средства, возвращение их потребовало от "А" дополнительных затрат, которые выступают как бесспорный убыток, но убыток от бесхозяйственности не освобождает предприятие "А" от уплаты налога на прибыль. 12. Прибыль, исчисленная за все время существования предприятия, не может быть равна сумме прибылей, исчисленных за каждый отчетный период. Это. связано с переоценками, изменениями норм амортизации и

возможными колебаниями в учетной политике. При этом надо помнить, что подлинная величина прибыли, полученная с момента возникновения предприятия до его ликвидации, исчисляется как разность между полученным и вложенным капиталом.

- 13. Прибыль, показанная в балансе (или в отчете о прибылях и убытках), не равна налогооблагаемой прибыли. Это связано с неустойчивостью системы налогообложения и противоположностью интересов лиц, занятых в хозяйственных процессах. Отсюда вытекает более общий парадокс: каждая группа лиц, преследуя свои интересы, настаивает на своих методологических концепциях. 14. Одна и та же сумма может рассматриваться или как прибыль, или как убыток. Например, выплатили дивиденд, это, с одной стороны, - часть прибыли фирмы, но с другой - ее расход. Или служащий потратил п рублей на командировку, ему возмещают эту сумму, однако налоговые органы увеличивают сумму прибыли на п-т рублей, считая т рублей расходами, а п-т рублей доходом сотрудника, ездившего в командировку. 15. Один и тот же объект может быть отнесен или к основным, или оборотным средствам. Например, куплены две одинаковые машины: одна за - У руб., другая - за Г руб. И очень может быть, что первая машина будет оприходована как основные средства, а вторая - как МБП. 16. Один и тот же объект может быть списан или сразу на расходы (в различной модификации по моменту списания), или же по частям за весь период эксплуатации. Например, предприятие купило лампу за 120 руб. (лампа поступила и оприходована на склад 29 марта, деньги за нее переведены 7 апреля, в эксплуатацию она поступила 12 июня). Спрашивается, когда у предприятия возникают расходы и соответственно когда уменьшается прибыль? Теоретически возможны четыре решения: 1) расходы возникли 7 апреля, когда были заплачены деньги; следовательно, расходы марта равны нулю, доходы апреля должны быть уменьшены на 120 руб.; 2) расходы возникли 29 марта, когда лампа поступила в распоряжение предприятия, и у него возникло обязательство оплатить долг в 120 руб.; соответственно должны быть уменьшены доходы марта; 3) расходы возникли тогда, когда лампа была передана в эксплуатацию, т. е. 12 июня; 29 марта поступление лампы на предприятие не было расходом, а имело место только изменение структуры актива предприятия, т. е. вместо наличных денег имущество было представлено в материальной форме инвентаря; 4) расходы могут возникнуть не на какой-то отдельный фиксированный момент, а за период, в котором эта лампа эксплуатировалась.

Допустим ее эксплуатировали 10 лет. Тогда 120 руб. будут распределены на десять лет по 12 руб. в год и соответственно расходы марта, апреля или июня составят 1 руб.; прибыль фирмы будет также уменьшаться на 1 руб. каждый месяц. Отсюда, если предприятие должно вести учет по вариантам 1, 2, 3, то лампа будет считаться оборотным средством, но, если ему следует руководствоваться вариантом 4, то эта же лампа будет признана основным средством. Выбранный вариант меняет величину прибыли, придавая ей сугубо субъективную трактовку.

- 17. Сумма средств предприятия не равна их совокупной стоимости, т. е. самого предприятия как единого целого. (Это как бы парадокс "Вишневого сада". У Раневской убыточное имение. Лопахин предлагает разбить его на участки и продать. Выручка от продажи мелких участков будет значительно большей, чем от продажи имения целиком). Разность между этими величинами называется гудвилл (goodwill). Обычно гудвилл имеет положительное значение (в случае с "Вишневым садом" - отрицательное). 18. Реальное наличие актива и его отсутствие в учете. Например, одни и те же объекты могут быть одновременно и списаны в расходы (на издержки), и тут же приняты в эксплуатацию; согласно синтетическому учету их уже нет, а аналитический учет их должен быть строго организован. Например, куплена вещь ценой 5 руб. Ее приходуют, закрепляя за каким-либо материально ответственным лицом, а бухгалтер тут же списывает этот объект в расходы. 19. Объект изношен, но он продолжает эксплуатироваться. Достаточно распространенное явление, свидетельствующее о том, что учетные данные об износе, например основных средств, мало связаны с действительным износом этих объектов. Отсюда остаточная стоимость основных средств не отражает ее действительную стоимость. Более того, ликвидационная стоимость объекта может быть, а в условиях инфляции обычно и бывает, выше первоначальной. 20. Учетный остаток почти никогда не бывает равен фактическому. Это связано с ошибками в учете, процессами естественной убыли ценностей, хищениями и т. п. 21. Дебиторская задолженность (даже если она резервировалась) никогда не может полностью отражать суммы, которые будут получены. Это связано с тем, что не все дебиторы гасят свою задолженность. 22. Бухгалтерский учет нельзя понять из него самого. Он описывает процедуры регистрации фактов хозяйственной жизни, но не раскрывает их содержания. Их можно читать, но понять с помощью бухгалтерского учета невозможно. Анализ привносится в учет, а не органически вытекает из него. Поскольку каждый видит в учетных данных то, что его прежде всего интересует, то одна и та же учетная процедура может быть интерпретирована по-разному. Отсюда различие школ в бухгалтерском учете. 23. Собственник, рассматривая бухгалтерскую отчетность, видит устаревшие данные, он узнает, в лучшем случае, результаты работы предприятия за прошлый период, а ему надо в данный момент думать о будущем, в частности, решить, продолжать ли свое дело или его надо ликвидировать. Собственник и бухгалтер должны принять по устаревшим отчетным данным серьезное решение в условиях большой неопределенности. Значение парадокса усугубляется тем, что методология исчисления прибыли за отчетный период носит весьма условный характер, а аудиторское заключение только подтверждает условность принятой бухгалтером методологии, причем прибыль трактуется как плата за риск.

Приведенные парадоксы оказывали существенное влияние на формирование научного мировоззрения представителей итальянской (где они в определенной степени игнорировались); французской (в которой их пытались разрешить эмпирическими способами); немецкой (где хотели рассмотреть и растворить их в учетных процедурах) и английской (где их надеялись понять) школ.

Рождение науки: Италия

С начала XIX в. в итальянском учете наметились две тенденции: первая выводила учет из отношений, возникающих в связи с движением и хранением ценностей (юридическое направление), и вторая, основанная на учете ценностей (экономическое направление).

Первая тенденция неразрывно связана с именами Н. д'Анастасио и Д. Борначини.

Истоки юридического направления. Никколо д'Анастасио (1803) выдвинул две важные мысли: 1) учет - это регистрация прав и обязательств собственника и 2) в центре учетной системы стоит счет Капитала. Все факты хозяйственной жизни должны затрагивать этот счет. Например, оприходование товаров, поступивших от поставщиков, оформлялось проводками: дебет счета Товаров, кредит счета Капитала и дебет счета Капитала, кредит счета Поставщиков. Это объясняется тем, что кладовщик получает товары не от поставщика, а от собственника, которому поставщик продает их*. Иногда эту систему называли четверной, ибо каждая операция требовала минимум четыре записи. Такой подход усиливал контрольное значение бухгалтерской регистрации, так как на одном счете и притом главном - Капитал - должны были получаться контрольные итоги, подтверждающие правильность разноски хозяйственных операций. Четверная бухгалтерия д'Анастасио предполагала учет движения ценностей межцу участниками хозяйственного процесса и смену их прав и обязательств. При этом любое движение, утверждал д'Анастасио, протекает из одного места в другое и имеет двойной эффект. Отсюда необходимость двойной записи. Счета - это "станции", созданные для отражения изменений правоотношений лиц, участвующих в хозяйственном процессе [Melis, 1950, с. 730]. Д'Анастасио оказал большое влияние на Ф. Виллу и очень большое - на Д. Чербони.

Для Джузеппе Борначини (1818) бухгалтерия - искусство ведения, предвидения и регулирования административных распоряжений. Контроль - вот истинная функция учета. На Борначини оказали влияние труды Э. Т. Джонса, сторонником которого Борначини и был [там же, с. 731-732].

Истоки экономического направления. Сторонники экономического направления (вторая тенденция) считали, что в конечном итоге на всех счетах учитываются ценности, т. е. нечто материальное, и назвали свою теорию материалистической. Ее истолкование было дано миланским автором

Дебет счета Товаров, кредит счета Капитала означает выполнение договора о материальной ответственности, дебет счета Капитала, кредит счета Поставщиков - договора-поставки.

Джузеппе Людовико Криппой (1838). Он указывал, что "цель учета состоит в исследовании результатов хозяйственной деятельности" [Цит.: Гадаган, 1923, с. 112], которая сопряжена с постоянными изменениями объема и состава имущества. Эти изменения и есть предмет учета.

Все счета делятся на две группы капитала и его частей, вторые раскрывают структуру первых. Для Криппы недопустимо утверждение о том, что бухгалтерия учитывает права и обязательства лиц,, участвующих в хозяйственном процессе. Учет, и он настаивал на этом, фиксирует изменение ценностей, движение вещей, а динамика обязательств - это только следствие, причем далеко не самое значительное, хозяйственного процесса. Юридическая теория подменяет суть формой, а причину - следствием*.

Ломбардская школя. Итак, д'Анастасио и Криппа возвестили о возникновении новой науки - бухгалтерии**. Но отцом этой науки суждено было стать другому бухгалтеру, создателю ломбардской школы Франческо Вилле (1801-1884). Он совершил великий синтез юридических и экономических целей учета, систематизировал бухгалтерские знания, концептуально осмыслил основные учетные категории***. Юрист по образованию, работник финансовых органов, разносторонне образованный человек (автор книги о паровых машинах и переводчик математических трудов). Вилла искренне считал и при этом не ошибался, что все его предшественники говорили о бухгалтерии только как об искусстве ведения счетов и книг [Цит.: Melis, 1950, с. 749], для того чтобы бухгалтерия поднялась до уровня науки, она должна исследовать свои принципы и категории. На практике она представляет собой комплекс экономико-административных понятий, прилагаемых к ведению счетов и книг [Цит.: там же, с. 749]. Ее цель - контроль организации хозяйства и имущества. Контроль предполагает сохранность ценностей и эффективность их использования, вскрытие резервов, обеспечение максимальных результатов при минимальных затратах [там же, с. 750 и 701]. Это положение сделало Виллу, по словам Мелиса, отцом итальянской бухгалтерии [там же, с. 750].

Сущность своих взглядов Вилла формулировал так: "Счетоводство, применяя этот термин в широком смысле слова, включает в себя серию экономических и административных знаний, необходимых для искусства вести книги; цель счетоводства состоит в том, чтобы контролировать движение.

Криппа утверждал, что бухгалтерский учет представляет собой единую систему взглядов, единый язык, сказал бы он, живя в XX в., и что поэтому настоящему бухгалтеру безразлично, работать ли в торговле, промышленности, строительстве и т. д.

Как только бухгалтеры стали считать свое дело наукой, их усилия были направлены на поиски удачных и исчерпывающих определений ее предмета и метода. Поиски приводили к самым различным результатам, и еще не успел закончиться XIX в., как стали раздаваться голоса скептиков. Винченцо Джитти (1856-1945) скромно считал, что просто еще недостаточно познаны "истинные принципы" двойной бухгалтерии, а Мишель Рива (1830-1903) с грустью констатировал, что "двойная бухгалтерия собственно не имеет еще определения, и ни один еще автор не мог правильно указать, в чем она состоит". Вполне разделял эти утверждения Ф. Гюгли [Гюгли, 1916, с. 9].

Его основной труд вышел в 1840 г. Мелис и Фламминк считают этот год моментом рождения бухгалтерской науки [Vlaemminck, с, 172].

хозяйственных ценностей, находящихся в хозяйстве к началу какого-либо периода (это ошибка, ибо контролировать обороты по крайней мере не менее важно, чем контролировать сальдо,- Я. С.); далее цель счетоводства состоит в том, чтобы отмечать предполагаемые доходы и расходы в связи с выполненными доходами и расходами" [Цит.: Галаган, 1928, с. 51]. Существенно введение в понятие цели счетоводства отражения предполагаемых результатов. Это было следствием идей камеральной бухгалтерии, в частности, как указывал Мелис, трудов И. Шротга. Дело в том, что свою практическую работу Вилла строил по принципам камеральной бухгалтерии и именно они повлияли на его концепции. Кроме того, он осознавал, что введение в учет предполагаемых результатов давало возможность использования аппарата теории вероятностей для экстраполяции финансовых результатов, и ставило теорию бухгалтерского учета в прямую связь с математикой. На эту связь в той или иной степени обращали внимание многие видные авторы, некоторые из них даже склонны были считать бухгалтерию отраслью прикладной математики - Леоте, Гильбо, Шер и др. Только в самом конце века наметилась резкая оппозиция такому взгляду.

Бухгалтерский учет, согласно Вилле, включает три части: 1) область экономико-административных отношений (теория учета); 2) правила ведения регистров и их практическое использование; 3) организация управления, в том числе и ревизия счетов.

Управление - часть административного права, оно осуществляется не путем контроля ценностей, а посредством контроля деятельности работников предприятия, из которых решающую роль играют материально ответственные лица - хранители, как их называл Вилла. Хранители, принимая товары, принимали на себя ответственность перед собственником, которая увеличивается при поступлении и уменьшается при списании ценностей. Все счета в учете должны открываться агентам (работающим внутри предприятия) и корреспондентам (физическим и юридическим лицам, работающим или функционирующим на стороне).

Поскольку управление предполагает постоянное перемещение прав и обязательств между агентами и корреспондентами, возникает необходимость непрерывного увеличения ответственности у одних и уменьшения ее у других лиц. Так, координация прав и обязательств определяет двойную запись: лицо, чья ответственность увеличивается,- дебетуется, чья уменьшается - кредитуется [Галаган, 1923, с. 201-202]. Таким образом. Вилла не без влияния д'Анастасио перешел от персонификации к персонализации счетов, вместо отождествления счета с лицом он вводил счет для лица. При этом объектом учета, так же как и Криппа, Вилла считал не правовые отношения, а материальные или денежные ценности, в связи с которыми возникают эти отношения. Бухгалтерский учет выступал у него как комплексная экономико-правовая дисциплина, при этом он подчеркивал, что речь идет не просто о юриспруденции, а об административном праве. Поскольку последнее трактовалось расширительно, бухгалтерский учет раздвигал свои границы. Это дало возможность некоторым современным исследователям (Р. Онида) утверждать, что Вилла был начинателем науки об управлении предприятием [Onida, с. 16]. Системы счетоводства Вилла выделял по типам хозяйств. Каждая такая система - "это организм, направленный на имущество хозяйства с тем, чтобы сделать его максимально продуктивным". Частями системы выступают счета, каждый счет "привязан к стоимости" [Melis, 1950, с. 750], каждый счет, повторял он вслед за Криппой, материальный*.

Все счета Вилла делил на три группы:

- 1) депозитные (имущественные), 2) личные 3) методологические итоговые (счет Убытков и прибылей, счета вступительного и заключительного баланса).

То, что личные счета носят юридический характер, не вызывает сомнений. Но и счета депозитные нужно рассматривать как счета, открытые для хранителей ценностей [Галаган, 1928, с. 201]. "На дебет счетов хранителей записывается увеличение их обязательств перед собственником, на кредит счета хранителей записывается уменьшение их обязательств перед собственником" [Цит.: там же, с. 201]. Однако за этим чисто юридическим объяснением следует, развивая и дополняя его, чисто экономическое: "Каждая хозяйственная операция всегда сводится к получению и к выдаче определенных хозяйственных ценностей" [там же, с. 202]. Таким образом. Вилла*как бы расслоил двойную запись и информацию, которую она несет, на юридическую и экономическую.

Тосканская школа. Юридический аспект (слой) бухгалтерской теории был развит тосканской школой бухгалтеров, основателем которой был Франческо Марчи (1822-1871). Он учился по книгам Дегранжа, а потом всю жизнь боролся с идеями своего наставника. По Марчи, суть предприятия в людях, в нем или с ним работающих. Поэтому необходимо выделить четыре группы лиц - агентов (материально ответственных лиц), корреспондентов (лиц, с которыми ведутся расчеты), администратора и собственника. Каждой группе лиц соответствуют отдельные счета. Все лица, связанные с предприятиями, находятся в определенных юридических отношениях, смысл которых раскрывается в учете. Каждый факт хозяйственной жизни сводится к изменению юридических отношений между участниками хозяйственного

В отличие от многих бухгалтеров, стремившихся ограничить число счетов (Дегранж - до 5, Чербони - до 4, Езерский - до 3), Вилла совершенно правильно подчеркнул, что число синтетических счетов зависит от цели, поставленной либо администрацией, либо государством.

Это было развитием старой классификации Манчини, но в новой терминологии: "живые" счета названы личными, "мертвые" - депозитными, а новая группа итоговых счетов, по мнению Виллы, составляет краеугольный камень учета, и именно она приводит к возникновению двойной бухгалтерии, цель которой - преодолеть недостатки простой [Peragallo, с. 107].

В Милане одна из улиц названа в его честь - Вилла.

Дело в том, что труды д'Анастасио и Криппа были мало оценены их современниками. Учет в Италии находился под сильнейшим французским влиянием. Первым начал бороться с ним Вилла, который истолковывал американскую форму Дегранжа, состоящую из пяти счетов, - чинквеконтасти как частный случай своей теории. Марчи называл теорию Дегранжа мошеннической, ибо нельзя собственнику дебетовать и кредитовать самого себя [Peragallo, с. 102]. Критика показалась убедительной, и прозелит Дегранжа - Парметлер отрекся от "французской болезни" (Peragallo, с. 103]. процесса. Поэтому правовая структура предприятия определяет его экономическое положение. Центральной фигурой в управлении признается администратор. Через его счет (мысленно) проходят все хозяйственные операции.

Марчи был убежденным сторонником персонализации (за каждым счетом стоит человек). И этот подход оправдывал себя в крупных предприятиях, но в небольших фирмах, где хозяин выполняет все функции, Марчи прибегал к персонификации, объясняя ситуацию тем, что собственник как бы проецирует свои функции (символически) на учетные объекты [Peragallo, с. 103].

Этот подход приводил Марчи к формулированию правила двойной записи: "Тот, кто получает ценность, или становится должником, - дебетуется, тот, кто выдает ценность, или становится заимодавцем, - кредитуется" [там же, с. 103].

Но подлинным главой тосканской школы был Джузеппе Чербони (1827-1917) - создатель логисмографии. У логисмографии были предшественники: Вентури, Дегранж, д'Анастасио, Вилла и Марчи.

Для Чербони бухгалтерский учет - наука административных функций и административных действий. Тем самым бухгалтерия рассматривалась как часть юриспруденции. Его учение, доведенное до практической реализации, названо логисмографией*. Оно предусматривало иерархическую последовательную дифференциацию счетов и структуры бухгалтерского аппарата, причем и дифференциация, и структура должны были быть адекватны организационному построению самого предприятия. Его твердым убеждением было то, что счетоведение прежде всего должно изучать человека. Бухгалтер регистрирует только внешние факты, но "внешние факты,- писал Чербони,- являются лишь последствиями внутренних движений нашей души" Щит.: Галаган, 1928, с. 39].

Толчком, давшим развитие логисмографии, послужило убеждение Чербони в том, что учет сметы и учет имущества в бюджетных предприятиях нe могут вестись по принципам традиционной двойной коммерческой бухгалтерии. Поэтому нужен синтез, который решил бы эту, как думал Чербони, до него неразрешенную задачу [Cerboni]. Он писал: "Счетоводство как наука, рассматривая ведение хозяйства во всем его объеме, в организации его и в его конечных целях, исследует его функции, определяет нормы, на которых должны быть основаны различные степени ответственности управляющих делом и агентов, и дает методы и средства для познания, измерения, вычисления и разъяснения результатов, достигнутых в различные периоды жизни предприятия" [Цит.:Чернышев, 1894, с. 154]. В связи с этим всю научную работу в области учета он делил на четыре раздела:

- 1) исследование фактов хозяйственной жизни в целях раскрытия, с одной стороны, действия объективных законов, управляющих хозяйственной деятельностью предприятия, а с другой стороны, субъективных поступков администраторов и тех результатов, к которым эти поступки приводят; 2) исследование хозяйственной структуры, функций и их эффективности в общей системе управления предприятием; 3) изучение математических методов с целью выбора аппарата описания фактов хозяйственной жизни; 4) логисмографическое исследование фактов, понимая под этим их координацию с целью выявления юридической и экономической сущности, а также их влияния на хозяйство в целом.

В логисмографии следует различать теорию и форму счетоводства. В основе ее теории лежат два принципа: персоналистность - за каждым счетом непременно должно стоять лицо или группа лиц (без лица нет счета)* и дуалистичность - сальдо счета собственника равно сальдо совокупного счета агентов и корреспондентов.

Принцип дуалистичности можно сформулировать как постулат Чербони: сумма кредиторской задолженности предприятия его собственнику всегда равна сальдо расчетов этого предприятия со своими агентами и корреспондентами.

Чербони считал, что не может быть "мертвых" счетов, все счета только "живые" - личные, и не должно быть счетов искусственных, типа счетов экранов (порядка и метода), которые так любили видные французские авторы (Леоте и Гильбо).

Смысл логисмографии - в последовательной персонализации счетов, цель - в контроле деятельности агентов и корреспондентов хозяйства*, предмет - права и обязательства физических и юридических лиц**, метод - регистрация.

Все лица, имеющие отношение к хозяйству, могут быть подразделены согласно принципам Марчи на четыре группы:

- 1) собственники, 2) администраторы, 3) агенты (депозитарии - хранители ценностей, материально ответственные лица), 4) корреспонденты (дебиторы и кредиторы).

В соответствии с группировкой проводится и деление счетов; причем так как администратор выступает посредником между собственником, с одной стороны, и агентами и корреспондентами, с другой стороны, то дебетовый и кредитовый обороты этого счета всегда будут равны, счет не имеет сальдо и потому он исключается из общей системы счетов.

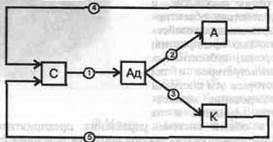

Однако Чербони подчеркивал, что интересы собственника и администратора противоположны. Собственник кредитуется, администратор дебетуется. Счет администратора связан со счетами агентов и корреспондентов, т. е. счет администратора - это приводной ремень между собственником, с одной стороны, и агентами и корреспондентами, с другой. В нотации Сиверса - Шмаленбаха соотношение счетов можно представить следующим образом:

Рис. 1. Взаимосвязь счетов по Чербони:

Счета: С - собственника, Ад - администратора, А - агентов, К - корреспондентов. записи: 1 - передача собственником имущественного комплекса администратору; 2 - передача имущества администратором агентам; 3 - передача имущества корреспондентам; 4 - агент, отчитываясь перед администратором, рассчитывается с собственником, 5 - корреспондент рассчитывается с собственником.

Некоторые последователи Чербони уточнили цели учета. Так, Боналуми сводил их к выявлению экономических и юридических последствий хозяйственных операций и установлению норм управления хозяйством. С этого момента берет начало метод "нормирования баланса", причем цели только расшифровывают основное назначение учета - осуществлять функцию управления предприятием. Масса, исходя из этой предпосылки, считал, что последняя цель может быть достигнута только в том случае, если учет обеспечит: классификацию всех фактов по признакам, необходимым для управления предприятием; выявление результатов хозяйственной деятельности; контроль своевременности и полноты выполнения указаний регулирующего органа [Massa].

Для Чербони дебет - это права участника хозяйственного процесса, кредит - объем его (или к нему) требований, а двойная запись - следствие равенства прав требованиям (обязательствам). И двойная запись, с его точки зрения, приводит к равенству актива и пассива.

Счета агентов и корреспондентов сводятся в единую группу счетов. Таким образом, логисмографический баланс включает два основных счета (счета первого порядка):

- 1) собственника 2) агентов и корреспондентов.

В логисмографии все хозяйственные операции делились на три группы:

- 1) собственно юридические, отражающие расчеты с корреспондентами; 2) статистические, приводящие к внутренним изменениям в составе имущества; 3) экономические, изменяющие суммы расчетов предприятия с собственником, например с государством (логисмография применялась как форма учета государственных предприятий итальянского королевства). Первая и третья группы назывались модификациями, так как они изменяли итог баланса, вторая - пермутациями (они не меняли итога).

За счетами стояли люди, а за ними ценности. Счета делились на интегральные и дифференциальные. Первые - это, по нашей терминологии, денежные и материалные счета, а также счета расчетов, вторые - результатные счета и счета собственных средств

Чербони был первым, кто применил к бухгалтерии такие понятия, как анализ и синтез. Развивая идеи Савари, разложившего учет на синтетический и аналитический, он создает учение о синтетическом сложении и аналитическом разложении счетов, что резко увеличивало число контрольных моментов в учете. При этом структура счетов должна быть адекватна структуре предприятия. Поскольку любое предприятие представляет собой органическое единство, то оно представлено и единым счетом - балансом.

Баланс - это высший счет, он распадается на два счета:

- 1) собственника 2) агентов и корреспондентов, последний является синтезом двух счетов: агентов и корреспондентов.

Счет Агентов делится в свою очередь на счета Основных средств, Товаров, Кассы и т. д. Каждый из этих счетов может делиться на более мелкие, более аналитичные счета, например, счет Товаров можно подразделить на счета статистических товарных групп, которые в свою очередь выделяются по наименованиям, а наименования - по сортам и т. д. Так возникает иерархическая структура счетов. Она предопределяет и характер формы, предусматривающей ведение для каждого уровня иерархии отдельного регистра (книги). Его графление очень напоминает американскую форму счетоводства в варианте Дегранжа, полностью используется ее принцип синхронистичности, но вместо единого интегрального регистра (Журнала-Главной) вводится иерархическая структура регистров.

М. Виллалобос указал, что такая классификация фактов хозяйственной жизни уже была высказана Д. А. Москетги (1610).

В. Джитти полагал, что интегральные ценности являются причиной дифференциальных, иначе, актив есть причина, а пассив - следствие. Л. И. Гомберг и многие другие бухгалтеры будут утверждать прямо противоположное.

Дифференциация счетов привела к образованию понятия - подсчет или субсчет, [Счетоводство, 1892, с. 244] и, кроме того, она позволяла сразу перейти к установлению определенного, конкретно необходимого уровня информации [там же, с. 257]. Эти счета, по замечанию Боналуми, подобны двум парам рельс железной дороги: стоит направиться по одной из них, и она приведет к конечной цеди [Цит.: Счетоводство, 1892,с. 193].

Переворот Чербони в структуре бухгалтерских счетов с неизбежностью привел к более полной формулировке постулатов Савари, которые теперь должны читаться так:

- 1. Сумма сальдо всех счетов предыдущего порядка должна быть равна сальдо того последующего счета, к которому они были открыты. 2. Сумма оборотов по дебету и сумма оборотов по кредиту всех счетов предыдущего порядка должна быть равна оборотам по дебету и кредиту того последующего счета, к которому они были открыты.

Эти постулаты позволяли Чербони утверждать, что благодаря логисмографии двойная бухгалтерия дает средства от высшего синтеза доходить до самого тонкого анализа" [Галаган, 1912, с. 8]. И синтез, и анализ раскрывают план всей административной деятельности, осуществляемой на предприятии.

Начиная с Чербони, возникает вопрос о преимуществе дедуктивного способа записи перед индуктивным. Многие видные бухгалтеры (в нашей стране Ф. В. Езерский) полагали, что вспомогательные книги важнее основной и что сначала надо сделать запись в первых, а потом - во второй. Согласно учению Чербони каждое последующее разложение является средством анализа, Рудановский сказал бы, ревизии предыдущей записи, и, разумеется, рекомендовал начинать регистрацию с записей в старший регистр. Шер специально обосновывал принцип Чербони [Шерр, с. 446].

Выступая на международном бухгалтерском конгрессе в Шарлеруа, Чербони сказал: "Надо быть убежденным в следующих истинах:

- 1) Что записи основываются не на произвольных внушениях, а на непреложных законах, трактуемых системой общественных функций, в таком виде, как они развиваются естественно у каждого цивилизованного человека. 2) Что эти самые законы дают в свою очередь правила для дисциплины счетоводства. 3) Что хорошо организованная система записей должна отражать, как в зеркале, все управление" [Цит.: Коммерческое образование, 1912, №8 с. 419].

Это - "завещание" Чербони последующим поколениям. Бухгалтер не создает законы, а открывает их. Логика этих законов диктует логику бухгалтерской записи. Отношения, выступающие как юридические, служат предметом учета, который неотделим от целей управления. Однако утверждение, что в бухгалтерском учете "система записей должна отражать, как в зеркале, все управление", оказалось ошибочным. Для целей управления нужно не зеркало, а увеличительное стекло.

Чербони - "автор великий в своей скромности" (Галаган) - отдал бухгалтерии всю свою жизнь, ум, знания, силы, темперамент, способности, сына. У него было немало верных сторонников: Карло Чербони (сын), Д. Росси, К. Беллини, Ф. Боналуми, Д. Масса, Э. Мондини, А. Сангвинетги, В. Джитти, развивавших логисмографию или занимавшихся чербонизацией учета, как говорили ее противники. Из них наиболее влиятельным был Джузеппе Росси (1845-1921), создавший подлинную философию учета. В духе Спенсера он отождествлял предприятие с организмом. Клеточки предприятия образуют его вещество, которое формирует органы хозяйственного организма, отличающиеся друг от друга в зависимости от природы их отправлений [Счетоводство, 1895, с. 75].

Первая задача управления сводится к определению количества и качества вещества (его числа, веса, меры, цены, стоимости и т. д.), т. е., говоря современным языком, необходимо трансформировать объективное вещество в субъективную информацию. Эту трансформацию "можно назвать функцией врожденного расчета" [Счетоводство, 1895, с. 75]. Росси считал, что эта функция "представляет одну из первых основ психической деятельности в хозяйственной области" [там же]. Одновременно она же рассматривалась Росси как экономический факт, за которым следует факт правовой. В связи с этим "функция врожденного расчета должна была обратиться на определение не только имущества, но также и на личные права и обязательства" [там же], а само "вещество" - информация - приобретает экономико-юридическое содержание. Бухгалтерские записи представляют собой символы, фиксирующие "нравственную и даже юридическую ответственность различных агентов, как кассиры, магазинеры, покупатели, продавцы и пр". [там же, с. 76]. Однако все агенты выполняют свою работу только вследствие управления - приказов, команд, отдаваемых администрацией. "Таковыми,- писал Росси,- являются приказы уплатить или принять деньги, материалы, выполнять известные работы и т. д." [там же].

Таким образом "врожденная функция" реализуется благодаря учету в трех разрезах - экономическом, порождающем актив предприятия, юридическом, приводящем к возникновению пассива, и административном (управленческом), формирующем отчет об убытках и прибылях. По Росси, эти разрезы не возникли сразу как Афина Паллада из головы Зевса, а родились последовательно, исторически от простого к сложному. Их развитие и представляет собой содержание бухгалтерского учета. Развитая организация предполагает, что к центру, управляющему органу, регулярно поступает "спрессованная" бухгалтерией информация, а из центра поток управляющих приказов поступает к агентам-исполнителям. Таким образом, любое предприятие функционирует благодаря двум информационным потокам: снизу вверх и сверзу вниз. Информация в первом случае идет от бухгалтерии к администрации, во всяком случае - прямо от администрации к агентам-исполнителям, минуя бухгалтерию, но, когда возникает новый поток об исполнении полученных приказов, он проходит через бухгалтерию, которая в зависимости от диапазона делегированных прав контролирует выполнение агентами указаний администрации. Все отмеченные информационные потоки проходят через головы людей, именно они, их серое вещество, выступают носителями управленческой и отчетной информации, и таким образом "порождается психическая деятельность высшего порядка" [там же, с. 94]. На этом основании мы можем считать Росси предшественником биховеристического направления в учете.

Далее, по Росси, формируется "наука, которая изучает это вещество" (информацию, Я. С.), разъясняет его, раскрывая причины и отношения.

Однако, как полагал Росси, эта трансформация носит объективный характер, в то время как на самом деле измерение зависит не только от измеряемого объекта, но и от измеряющего субъекта. следствия" [Счетоводство, 1895, с. 94]. "В этом конечном фазисе развития,- продолжал Росси,- книговодство становится счетоведением, т. е - наукой, наблюдающей все факты и явления хозяйственной жизни, подвергающей их процессу теоретического мышления, обобщая факты и явления в систему принципов. Когда же мы применяем эти принципы для практических целей, мы имеем дело с искусством, весьма важным и незаменимым для заведующих хозяйствами, так как оно направляет их к наиболее совершенному достижению хозяйственных целей" [там же]. Наукой занимаются на кафедрах университетов, искусством - в бухгалтериях. Последние представляют собой информационные банки предприятий. Каждая бухгалтерия включает два элемента:

- 1) кадры 2) регистры [там же, с. 93].

Информация идет от человека к человеку, но через письменные документы и отражается бухгалтерами в учетных регистрах.

Далее, все, что касается учета на предприятии, предопределяет три функции:

- 1) бдительность - предполагает наблюдение главного бухгалтера за тем, как подчиненные ему лица выполняют свою работу; 2) сличение (коллация) - требует выявления адекватности информационных потоков тому, что действительно имеет место в хозяйстве; 3) контроль - обязывает проанализировать информацию о хозяйственной деятельности, трансформируя учетные данные до уровня исполнителей. "Необходимо,- подчеркивал Росси,- подвергнуть материал разбору в его соотношении к лицам, прикосновенным к хозяйственному организму" [там же, с. 107]. Контроль, в понимании Росси, может быть интерпретирован как внутренний аудит.

Последняя функция позволяет главному бухгалтеру, "сосредотачивающему счетный материал", быть судьей лиц как принимающих управленческие решения, так и выполняющих их. Это приводит к тому, что у главного бухгалтера возникает возможность осуществлять еще одну очень важную функцию, она называлась совещательной, теперь, когда любовь к "импортным" словам возросла, она называется консультационной. По всем важнейшим (и не важнейшим) управленческим решениям: "увеличить или сократить производство, изменить деятельность предприятия, назначить продажную цену товаров, увеличить или уменьшить размер процентов, заключить договор - во всех этих и бесчисленном множестве других случаев счетоводы должны высказать свое мнение, основанное на полном знании своего хозяйства, условий рынка, существующих законов и проч." [там же, с. 107]. Эта совещательная, по терминологии автора, функция и есть не что иное, как пропагандируемый управленческий учет (Management Accounting).

Чтобы осуществлять все названные функции, главный бухгалтер должен обладать "известной независимостью, самостоятельностью и даже авторитетом" [там же]. Его непосредственная работа предполагает три этапа:

- 1) начинательный - составление инструкций, "приведение в известность всего имеющегося в обладании данного предприятия, разработка смет ожидаемых доходов и предстоящих расходов"; 2) текущий - контроль за ведением синтетического и аналитического учета; 3) заключительный - составление и представление финансовой отчетности [Счетоводство, 1895, с. 107].

Касаясь информационных и психологических аспектов бухгалтерского учета, Росси указывал, что счетоведение и счетоводство выступают "охранительницами экономических интересов общества, указывают опасности и способы их устранения, разоблачают злоупотребления, диктуют средства их предупреждения и пресечения" [Цит.: там же, с. 108]. Экономические интересы лиц пересекаются в хозяйственных операциях. Эти операции он считал предметом бухгалтерского учета и классифицировал их в три группы:

- 1) экономические (производство, распределение или потребление материальных благ), 2) юридические (выяснение, приобретение, утрата или прекращение прав и обязательств) 3) административные (перемещение ценностей внутри предприятия).

Так как каждая операция затрагивает двух субъектов, а операции делятся на три типа, то основной принцип учета Росси называет двойной тройственностью.

Попытки синтеза экономических и юридических аспектов не были удачны. Ошибка заключалась в том, что все операции пытались классифицировать на принадлежащие или экономике, или гражданскому, или административному праву. На самом деле почти каждая операция несет в себе как экономическое, так и юридическое содержание. Отсюда различные задачи учета, зависящие как от экономики, так и от права. К этому выводу достаточно близко подошел Росси. Он отделил сущность хозяйственных операций от их математической интерпретации, которая, вслед за Флори, трактуется как чисто формальный прием. Каждый счет, согласно взглядам Росси,- это математический элемент, предназначенный для отражения хозяйственных операций. Он включает два множества однородных количеств с противоположными математическими знаками [Melis, 1950, с. 768], и хотя двойная запись в общем виде имеет только формальное значение, для целей бухгалтерской практики ее следует истолковать юридически: право владельца равно обязанности собственника, и, следовательно, дебет - это возникновение обязательства или погашение права, а кредит - это право или погашение обязательства [там же, с. 769]. Кроме того, Росси известен как крупный историк в области учета - и как создатель шахматной формы счетоводства. По примеру Лютера, который заявил, что он не стремится создать новое учение, а хочет возродить старое, Росси доказывал, что его форма есть только реставрация методов, применявшихся в звездной палате Англии, поэтому он назвал ее нормандской формой. Однако "старинная родословная" не помешала дать форме математическую интерпретацию. Наконец, Росси принадлежит довольно оригинальная формулировка постулатов Пачоли:

- 1. Сумма сальдо по всем счетам равна нулю. 2. Сумма оборотов по всем счетам равна нулю.

Интересной попыткой развить логисмографию и теснее связать ее с идеями Виллы была теория Клитофонте Беллини (1852-1935) - ученика и последователя Чербони, который, изменив трактовку агентов, резко раздвинул границы учета. Беллини выделил уже два вида агентов: депозитариев (хранителей) - материально ответственных лиц и исполнителей. В последнем случае в учет входили административно-правовые отношения. Предметом учета признавались хозяйственные операции, а целью учета - количественные измерения (квантификация) фактов хозяйственной жизни, их запись и контроль выполнения в целях наиболее эффективного управления предприятием [Bellini]. Каждая хозяйственная операция включает объект, субъект и отношение между субъектом и объектом. Это отношение уже заключает в себе две группы личных и неличных счетов. В личных счетах стороны называются дебет и кредит, в неличных - приход и расход. В связи с этим, утверждал Беллини, возникает необходимость составления двух балансов. Один - имущественный, второй - финансовый; первый отражает отношения собственника с агентами и корреспондентами, второй - с администратором. Имущественный баланс включает весь традиционный актив, всю кредиторскую задолженность и изменения капитала, финансовый - перечень результатных счетов. Двойная запись - это не абстрактный искусственно созданный прием, а принцип, выражающий основную идею управления - согласование противоположных интересов [Bellini, с. 19]. Беллини полагал, что "характерная черта управления - действовать, а счетоводства - освещать и направлять, чтобы действовать наиболее правильно и рационально" [Счетоводство, 1894, с. 43]. При этом он проводил параллель между инвентарем и сметой: первый показывает текущее положение дел, вторая - будущее (Галаган, 1923 с. 55]. М. Рива уже будет рассматривать бухгалтерский учет как науку об управлении [Галаган, 1928 с. 52].

Тех же взглядов придерживался и Масса (1850-1918). Для него бухгалтерский учет - не просто наука об управлении, а наука об управлении людьми. "В цели и задачи счетоведения,- по мнению Масса, - входит выявление результатов хозяйственной деятельности и контроль всей работы хозяйства, выполняемый для того, чтобы деятельность этого хозяйства протекала согласно полученным от управляющего органа указаниям" (Цит.:там же, с. 52]. Масса подробно высказывался за полную независимость контрольного органа - бухгалтерии - от администрации; "контроль, - писал он, - для того, чтобы быть действительным, должен быть вверен такому органу, который, с одной стороны, имел бы сведения о каждом акте и документе, с другой - пользовался бы необходимой независимостью, чтобы быть в состоянии действовать свободно. Если бы контроль бьы вверен лицам зависимым, на которых администрация может оказывать давление, или хуже, учинять по отношению к ним репрессии, то не было никакой гарантии нормальной его работы" [Галаган, 1923, с. 36]. Счет Администратора Масса считал центральным и в отличие от д'Анастасио хотел регистрировать все факты хозяйственной жизни именно на этом счете, а не на счете Собственника капитала. Масса одним из основных методов счетоведения считал регистрацию, которая, по его мнению, "оказывает администрации такие же услуги, как компас мореплавателю" [Цит.: там же, с. 157]. При этом он дал определение, раскрывающее самую суть явления: "Регистрация есть графическое воспроизведение административных действий и тех последствий, которые эти действия производят. Важнейшая цель регистрации состоит в выяснении этих следствий для того, чтобы иметь возможность определить состояние имущества в какое угодно время" [Галаган, 1923, с. 156].

В 1874 г. Масса начал издавать первый бухгалтерский журнал в Италии, который выходил тридцать лет. "С него, - писал Э. Перагелло, - начинается современная бухгалтерия в Италии" [Peragallo, с. 120].

Пьетро Ригобон, уточняя идеи логисмографии, считал, что счетоводство:

- 1) "строго определяет долю ответственности каждого из лиц", 2) "предотвращает различные злоупотребления", 3) "обнаруживает истинное положение юридических отношений известного предприятия к третьим лицам" {Счетоводство, 1889, с. 47] и, ссьшаясь на Перетца, указывал, что уважение к бухгалтерской профессии прямо пропорционально уважению к общественной нравственности [там. же, с. 47].

Винченцо Джитти (1856-1945) был очарован проповедью Чербони и стал ревностным приверженцем логисмографической религии, сторонником чер-бонизации учета. Он оставил много красивых определений: "Счетоводство - это зеркало прошедшего, руководитель будущего, порядок во всех сферах хозяйства, статистика и история предприятия" [Счетоводство, 1890, с. 339]. В смысле углубления учета он рассматривал логисмографическую дифференциацию счетов как новый этап в развитии счетоводства, основанный на использовании "синтетико-аналитической" записи, которая, с одной стороны, резюмирует в общих чертах совершенные операции, их результаты и имущественное состояние предприятия, а с другой - анализирует все это в мельчайших частностях" [там же, с. 377]. Указание на то, что аналитические возможности логисмографической записи шире синтетико-аналитической - крупная, мало оцененная в дальнейшем, заслуга Джитти. Он же подчеркивал эмпирический характер счетоводства, выводимый из практических нужд предприятия, наставляя учеников, писал: "Мы должны тщательно изучать хозяйственное устройство предприятий, исследовать их нужды, стараться удовлетворить эти потребности целесообразными средствами, словом, поставить себе девизом: "искать и доискиваться" [там же, с. 377]. Джитти четко понимал значение сметы, которая, по его мнению, "определяет предел тех полномочий, которые собственник предоставляет администратору" [там же, с. 54].

В центре внимания итальянской школы всегда было хозяйство. Одно из определений учета принадлежит священнику и "поэту бухгалтерии" Ф. А. Боналуми (1832-1904): "Совокупность противоположных интересов, образующих хозяйственную единицу, обнимает две категории лиц с противоположными интересами: хозяина, с одной стороны, и третьих лиц - с другой" [Счетоводство, 1891, с. 9]. Боналуми видел цель учета в том, чтобы выявить экономические и юридические последствия выполненных в хозяйстве операций. Цель, по его мнению, "устанавливает нормы управления хозяйством, пользуясь сведениями о всех операциях, совершенных в данном хозяйстве" [Галаган, 1928, с. 53].

Венецианская школа. У логисмографии было много сторонников, но критиков было больше. Мы можем с уверенностью утверждать, что ее критика развивалась прежде всего в рамках самой школы. Но она подогревалась и критикой извне. Уже Вилла и его коллега, камералист А. Тонциг дали о ней резко отрицательные отзывы. Но главным критиком "извне" был глава венецианской школы Фабио Беста (1845-1923). Он любил цитировать итальянского философа Джамбатгиста Вико о том, что общество есть совокупность интересов. Хозяйство - часть общества, и оно тоже раздирается интересами лиц, в нем занятых. Но эти интересы возникают по поводу ценностей. Чербони, по мнению Бесты, допустил страшную ошибку, состоящую в том, что стал изучать отношения людей, поверхностный слой экономической действительности, и забыл главное - ценности, т. е. то, что и вызывает эти отношения, подменил причину следствием. Экономический контроль он противопоставлял управлению: "...в похвальном стремлении возвысить благородство нашего предмета, - писал Беста, - расширяют выше меры его область, заставляя его обнимать хозяйственное управление во всем его объеме. Но затем, когда они пытаются обосновать эти положения, не идут далее общих мест. Да иначе и быть не может, так как науки управления, если принять это слово в широком смысле, который ему придается на обычном языке, не существует и существовать не может. Она должна была бы обнимать не только всю социологию, но также и все технические знания. Развивать так широко пределы счетоводства стремится школа, признающая своей главой Чербони" (Счетоводство, 1894, с. З]. Бухгалтерский учет как средство экономического (хозяйственного) контроля изучает движение ценностей, которое связано с определенными действиями по:

- 1) руководству, 2) управлению 3) контролю агентов хозяйства.

Руководство предполагает достижение поставленных целей; управление требует оптимизации по средствам и времени достижения поставленной цели и при наличии заданного и ограниченного набора финансовых ресурсов. Наконец, контроль предполагает установление степени соответствия управления руководству, вскрытие, как сказали бы мы, неиспользованных возможностей, "направлять всю деятельность хозяйства так,

Беста считал бухгалтерский учет политической экономией отдельного предприятия. чтобы каждый исполнитель мог наилучшим образом выполнить возложенные на него обязанности" [Галаган, 1923, с. 24]. Контроль и есть функция бухгалтерского учета. "Счетоводство, - писал Беста, - с теоретической точки зрения изучает и предписывает законы хозяйственного контроля во всякого рода предприятиях и из этих законов выводит правила для наиболее действительного, вразумительного и совершенного выполнения контроля, а с практической точки зрения счетоводство есть применение в известном порядке этих правил" [Счетоводство, 1894, с. 2]. "Хозяйственный контроль, - подчеркивал он, - должен принудить каждого работающего на предприятии быть честным, хотя бы и против желания" [Счетоводство, 1893, с. 365]. Правда, в этом случае учет выходит за узкие рамки регистрации, он вырабатывает методы графического изображения выполняемых на предприятии действий. Их контроль может быть организован до, во время и после возникновения этих действий. В связи с этим Беста делит контроль на предварительный, текущий, последующий.

В бухгалтерском учете на первой стадии разрабатываются инструкции, положения, сметы, ведется вся плановая работа, на второй - проводятся инвентаризации; оформляются доверенности, приходные и расходные материальные и кассовые ордера. Беста считал текущий контроль удачно организованным только в том случае, если в нем предусмотрена "противоположность интересов" агентов предприятия, в учете должен быть обеспечен взаимный контроль материально ответственных лиц. (В США в то же время подобный прием назовут методом конкуренции.) Третья стадия включает весь трацицион ный учет с его записями совершившихся фактов хозяйственной жизни, при этом вычислительная техника трактуется как элемент метода бухгалтерского учета.

У Бесты бухгалтер, как контролер, рассматривает не столько законность совершаемых операций, сколько выступает в роли судьи администрации предприятия и если он выполняет эту функцию, то ему не зря платят заработную плату.

В соответствии с экономической трактовкой учета Беста подчеркивал, что в учете изучается не количественная и качественная структура хозяйственных ценностей, а их стоимость. (В России в это же время Ф. В.Езерский развивал прямо противоположный взгляд.) Из этого следовало, что факты хозяйственной жизни, не вызывающие изменения стоимости, не должны отражаться на бухгалтерских счетах. Таким образом, внутренние обороты выносятся за границы баланса и Главной книги. В этом было принципиальное отличие экономического направления. Здесь сказывалась "бритва Оккама" - логический прием, требующий не умножать сущности без необходимости. Перемещение ценностей внутри предприятия не меняет их объем и оценку, и, следовательно, это перемещение и несущественно для оценки экономической работы предприятия. Юридическое направление, наоборот, считая объектом ответственность людей, а не ценности, придавало огромное значение внутренним оборотам.

Провозгласив, что объектом учета выступают не сами ценности, но их стоимость, Беста выдвинул ставшую знаменитой теорию фонда. Фонд - это общий объем стоимости, вложенный в предприятие. Фонд состоит из отдельных элементов. Каждому элементу соответствует определенный счет. Все счета носят стоимостный характер и делятся на прямые и производные. Пря мые включают весь актив и кредиторов, производные счета - собственные средства и результаты. Прямые счета отражают прямые элементы и делятся на положительные (актив) и отрицательные (кредиторы). Изменения всех прямых и производных элементов могут носить активный и пассивный характер.

У Бесты мы находим четкое деление баланса предприятия не только по вертикали, но и по горизонтали. Этот тезис будет подробно развит другими исследователями. У Бесты весь фонд собственных средств противопоставляется его имущественным элементам. Причем факты хозяйственной жизни только меняют стоимостную оценку фонда.

Будучи позитивистом спенсеровского толка, Беста трактовал учет в духе традиций Виллы, как организм хозяйства, как развивающийся организм, а счета - как его органы. Прямые счета фиксируют состав конкретных ценностей, в то время как производные отражают общий объем фонда и результаты хозяйственной деятельности. На прямых элементарных счетах записи отражаются как на активных, на производных - как на пассивных.

Провозглашая оценку решающим фактором учета, его целью, Беста подчинил бухгалтерский учет экономической интерпретации. Он требовал проводить оценку по текущим ценам.

Заслуживают внимания и взгляды Бесты на системы и формы учета. Под системой он понимал "совокупность связанных друг с другом записей, изучаемых самими по себе, вне зависимое от тех способов, которыми эти записи были выполнены и связаны между собою, но рассматривающих определенный объект" Щит. Галаган, 1928, с. 351]. Итак, объект, тип предприятия, определяют систему учета. Беста выделял четыре системы:

- 1) патримональную, 2) финансовую, 3) депозитную 4) договорную.

Здесь были смешаны два критерия - объект и организация записи. Первому критерию отвечают три первые системы, второму, предполагающему введение в учет договоров и обязательств, - последняя. И все-таки предложенная Бестой классификация лучше, чем последующие, в которых доминирует характер записи, но не ее объект.

Форма записи, по Бесте, определяет форму счетоводства, и ему же принадлежит лучшая их классификация. Он выделял три основания:

- 1) вид регистра, 2) характер записи 3) способ выполнения записи на счетах.

По видам регистров выделяются книжные и карточные формы. Впоследствии к ним добавилось счетоводство на свободных листах. По характеру записи формы делятся на простые и двойные. (Гюгли, введя выполнение сметы, выделил четыре системы учета, которые, конечно, правильнее называть формами.) По способам выполнения записей все формы делятся на описательные, воспроизводящие текст операции, и синоптические, где характер записи определен ее местом и реквизитами. Синоптические делятся на простые синоптические и синхронистические, совмещающие хронологическую и систематическую записи.

Заслугой Бесты было то обстоятельство, что систему учета он рассматривал независимо от ее формы, и если подавляющее большинство бухгалтеров видели прогресс нашей науки в конструировании новых форм, то Беста этого не находил, и он вполне мог разделять мысль А. П. Сумарокова:

Не в форме истина на свете состоит;

Нас красит вещество, а не по моде вид.

Беста был плодотворным и многословным автором. Его главный труд [Besta] состоит из трех фундаментальных томов и содержит примерно все, что мог сказать автор о нашей науке и практике в то время. Он - был крупным историком учета, прекрасным организатором, пропагандистом и общественным деятелем. "Для того чтобы народы могли развиваться,- говорил Беста,- необходимо, чтобы распространено было общее убеждение, что общественное достояние расходуется правильно и бережливо, а лучшим средством для достижения этой цели являются гласность и аккуратное счетоводство, основанное на несомненных, подлинных документах" [Коммерческое образование, 1915, №1-2, с. 18].

В. Альфиери писал, что труд Бесты вызывает удивление по широте охвата вопросов, глубине мысли, добросовестности критики, исследованию исторических причин, ясности изложения [Melis, 1950, с. 773] и поэтому должен считаться классическим трудом всей итальянской бухгалтерии. Ф. Мелис назвал Бесту величайшим итальянским бухгалтером [там же, с. 339]. Влияние Бесты, действительно, было огромным. Среди его последователей необходимо назвать: В. Альфиери, К. Гидилья, А. Стабилини, Д. Мальоне.

Учеников Бесты особенно увлекали идеи учета сметы. В. Альфиери (1863-1930) утверждал, что "предвидение экономической деятельности называется сметою" [Галаган, 1923, с. 53]. Де Гоббис писал, что смета "имеет целью показать, каковы будут вероятные результаты ведения хозяйства в течение определенного промежутка времени" [там же, с. 53].

К. Гидилья (1870-1913), развивая идею сметы как средства предвидения, писал: "Хотя нельзя предотвратить вредных событий или вызвать, или ускорить события, полезные для хозяйства, однако необходимо предвидеть и те и другие для того, чтобы принять меры к ослаблению влияния вредных фактов и сделать все возможное для появления полезных" [там же, с. 53].

А - Стабилини уточнил определение хозяйства. Его взгляд интересно сопоставить с подходом Боналуми. Если последний исходил из интересов (противоположных) лиц, занятых в хозяйстве, то Стабилини этому чисто юридическому определению противопоставил иное, исходящее из идей Бесты определение: "Хозяйство есть совокупность действий, имеющих целью производство и потребление богатств" [Счетоводство, 1893, с. 22]. Он по-иному трактовал точность учетных данных и, по существу, определил принцип значимости бухгалтерских данных: "Сведущий бухгалтер, - писал он, - должен знать, когда надо требовать от работы полной математической точности и когда в этом нет надобности" [Счетоводство, 1893, с. 90]. Он же настаивал на ведении накопительных ведомостей и регистрации в Главной книге только итогов однородных оборотов [там же, с. 91].

Джованни Мальоне предполагал, что у логисмографии была юридическая сущность и статистическая идея группировки счетов. Сохранить идею и заменить сущность он попытался в работе "Отношение счетоводства к политической экономии" [Счетоводство, 1890], которая была удостоена премии Сакки. Бухгалтерское дело он определял так: "Счетоводство есть наука, направляющая предприятия к осуществлению нормальной экономической цели" [там же, с. 325]. Двойную запись он, как и Курсель-Сенель, выводил из обмена, а появление дебета и кредита объяснял тем, что во время обмена, как правило, моменты передачи ценностей и денег не совпадают во времени и поэтому неизбежно возникает кредит. Из конкретных его предложений отметим взгляд на оценку имущества как на капитализированный чистый доход от этого имущества [там же, с. 173]. Например, валовой доход от эксплуатации инвентаря в течение года составляет 1000 лир, расходы - 800 лир, банковский процент - 5% в год, следовательно, имущество должно быть оценено в 4000 лир (200: 5х100). При известной цене приобретения в текущей рыночной оценке, сравнивая все три оценки, администратор может принять действенные экономические решения: продать имущество, сдать в аренду, ликвидировать сто и т. п.

Весьма близок Бесте был Дж. Понти, писавший о необходимости, по крайней мере в банковском счетоводстве, составлять ежедневный баланс. В основу такого баланса Понти положил следующее уравнение:

А = С ± Е + Р,

Где А - актив,

С - капитал,

Е - финансовый результат,

Р - пассив (кредиторская задолженность).

Поскольку

E=r - s,

Где г - доходы, ,

S - расходы, получается первое практическое уравнение ежедневного баланса:

A+s=C+r+P (1)

Понти поставил вопрос о том, в какой сумме - номинальной или фактической - должен быть показан капитал (С) в акционерных обществах, если не весь он внесен акционерами. Понти критиковал тех, кто считал целесообразным показывать только внесенные суммы, требуя отражения невнесенной суммы в активе, и предлагал второе уравнение баланса:

A+a+s=C+r+-P, (2)

Где а - разность между уставным и фактически внесенным капиталом акционерного общества [Счетоводство, 1891, с. 71].

Каждый из членов второго уравнения имеет аналитические счета. Синтетический и аналитический разрезы учета "должны непрерывно контролировать друг друга" [там же, с. 142]*.

* Одни авторы считали, что аналитический учет вытекает из синтетического (И. Ф. Шер), другие - наоборот (Н. А. Блатов). Понти обратил внимание на то, что обе эти ветви учета могут иметь самостоятельное, параллельное значение. Этого же взгляда придерживался А. П. Рудановский.

Статмография

Если Вилла прямо повлиял на юридическое направление (Марчи, Чербони) и экономическое (Беста), то косвенно он оказал влияние на весьма оригинального мыслителя Эмануэля Пизани (1845-1915), попытавшегося осуществить синтез идей всей итальянской школы в созданном им учении - статмографии*'. "Счетоведение, - писал Пизани, - есть отрасль науки об управлении; объектом его является установление статики и динамики частных и общественных хозяйств" [Цит.: Галаган, 1912, с. 65]**.

Пизани, находясь под влиянием идей Д. С. Милля, уподоблял хозяйственный процесс механизму, поэтому он и ввел в учет заимствованные из механики понятия - статика и динамика. Причем под динамикой он понимал имущественные счета, под статикой - счета чистого имущества. (Термин "счета собственника" Пизани отбрасывал как юридический.) Каждая хозяйственная операция, по Пизани, предполагает вход и выход, причем объем информационного входа равен объему выхода.

Бухгалтерия изучает три вида операций: динамические, статические и статико-динамические. Первые делятся на внутренние (изменение имущества агентов) и внешние (изменение имущества корреспондентов); вторые - на зависящие и не зависящие от управления и третьи включают одновременно модификации и пермутации. Все счета рассматривались в двух аспектах: собственно экономическом - по экономическим критериям и административном - по бюджетным критериям, т. е. вводился учет ожидаемых поступлений и выплат. Такое деление счетов оказало огромное влияние на последующий учет и нашло отражение в работах А. П. Рудановского (Россия), Э. Шмаленбаха (Германия) и П. Гарнье (Франция).

Это деление привело к появлению постулата Пизани: Сальдо счетов статических равно сальдо счетов динамических, каждое из них равно сумме прибыли.

На практике это означало введение в баланс вместо счета Убытков и прибылей несальдированных оборотов по результатным счетам. Идея постулата Пизани стала почти общим достоянием итальянской школы бухгалтеров. Винченцо Джитти даже считал, что двойная бухгалтерия должна называться так не потому, что при регистрации принимаются во внимание два момента (дебет и кредит), а потому, что весь учет имеет своим предметом два объекта (название происходит от греч. статмо - баланс и графия - описание, следовательно, статмография означает балансоведение).

Любой счет Пизани трактовал как специфический узел учетной системы. "Счет,- писал он,- есть экономический и административный баланс.

Позже Пизани писал, что бухгалтерский учет, пользуясь основами экономики, юриспруденции и математики, направляет работу хозяйства в целях максимальной реализации принципов хозяйственного расчета, т. е. он уже вводит правовые отношения, по крайней мере, в определение. Еще позднее: "Счетоводство - это наука, которая, следуя законам права и экономики, пользуется вычислениями, чтобы характеризовать функции управления и чтобы с наименьшими средствами достигнуть наибольшего экономического эффекта" [Цит.: Коммерческое образование, 1912, №8, с. 419].

Утверждается примат постулата Пизани перед постулатами Пачоли. финансовых отношений между одним специфическим или юридическим элементом и другими, ему аутентичными элементами" [Цит.: Счетоводство, 1898, с. 182]. Отсюда и совершенно новое определение: "Счетоводство есть наука, которая направляет хозяйственные функции к достижению наибольшего экономического результата, подлежащего оценке и выражаемого посредством арифметических чисел, приведенных в стройный порядок с помощью счетных формул" [Цит.: Счетоводство, 1891, с. 274]. "Сущность функций счетоводства сводится к хозяйственному руководству предприятием, внешним же их проявлением служит запись" [Цит.: там же, с. 274].

Пизани любил выражение "хозяйственный механизм", в то время как Чербони, Беста, Шер, Гомберг и Дюмарше предпочитали выражение "хозяйственный организм". Механизм предполагал возможность формирования учетных объектов, организм - только их описание. Механизм перерабатывает факты хозяйственной жизни в хозяйственные операции, организм помогает понять их.

Пизани различал два пути изложения бухгалтерского учета: логический и исторический. Первый - рациональный, идущий от сложного к простому, от общего к частному, одобрялся Пизани, второй - чисто эмпирический, идущий от Бесты, от простого к сложному, от частного к общему - осуждался им.

По сфере приложения учета Пизани был сторонником расширения его до границ всего народного хозяйства. В этом отношении он был вместе со своими современниками И. Ф. Валицким (Россия) и И. Янковским (Польша) и позднейшими представителями национального счетоводства.

Пизани свои идеи довел до построения специальной формы счетоводства - статмографии. Внешне статмография отличалась от логисмографии главным образом тем, что в последней дни, за которые выполняется регистрация, расположены по горизонтали таблицы, а счета, в которых проводят регистрацию, - по вертикали, в статмографии наоборот. Из крупных бухгалтеров Пизани был единственным, считавшим возможным и необходимым унификацию форм счетоводства.

Давая высокую оценку трудам Пизани, необходимо помнить, что он не был в полной мере оригинальным, находясь под влиянием своих предшественников и современников. От Виллы он перенял трактовку бухгалтерского учета как науки, связанной с изучением правовых и экономических законов для количественного измерения административных функций и выявления по балансу максимального экономического эффекта. В части методов Пизани испытывал влияние Чербони, предлагая, в сущности, "перевернутую" систему

Интересно сравнить приведенные определения Пизани с определениями, данными логисмографистом Дж. Росси: "Счетоводство есть наука, которая управляет и направляет административные действия к достижению наибольшего экономического эффекта" [Цит.: Рудановский, 1924, с. XVIII] и главой венецианской школы Бестой: "Бухгалтерия - наука об управлении хозяйством, без которой хозяйственная деятельность не может быть сознательною, а следовательно, и плодотворною" [Цит.: Рудановский, 1924, с. XVIII]. Сам Пизани подчеркивал, что счетоводство должно быть путеводителем по управлению, а не его орудием [там же]. регистрации. В части общей - трактовки бухгалтерского учета Пизани очень близок к Бесте, истолковывая, однако, бухгалтерский учет не как организм, а как механизм, т. е. первый считал, что бухгалтер открывает и описывает объективно существующие категории, а второй полагал, что бухгалтер конструирует их подобно тому, как инженер изобретает машины.

Статмография имела рекламу, но влияние ее было значительно слабее, чем влияние логисмографии.

Амортизация. Вне школ могут быть поставлены соображения В. Армуцци о порядке начисления амортизации. Он рассматривал три варианта:

- 1) нарастающее погашение, так как вещь в конце срока службы изнашивается быстрее, чем в начале; 2) линейное, (равномерное) погашение приемлемо в тех случаях, когда из года в год имеет место одинаковая прибыль; 3) ускоренное погашение, когда в первые годы. отчисляется больше, чем в последующие.

В последнем случае амортизация берется с остаточной стоимости предметов. Армуцци предпочитал последний способ, хотя и отмечал его недостатки. Особо резкой критике - он - подвергал линейный способ, так как имущество не может изнашиваться равномерно, прибыль не может быть из года в год одинаковой, после последнего года службы стоимость предмета оказывается равной нулю, что абсурдно, так как предмет еще может оставаться в эксплуатации после ликвидации всегда остается определенная стоимость. Кроме того, Армуцци обратил внимание на то, что суммы начисленной амортизации остаются в распоряжении предприятия и, следовательно, приносят ему дополнительную прибыль в размере судного 6анков ского процента [Счетоводство, 1891, с. 218-220].