ЭТАПЫ СТАНОВЛЕНИЯ УЧЕТНОЙ СИСТЕМЫ - История становления бухгалтерского учета как науки

Учет - это отрасль деятельности, обеспечивающая постоянную и достоверную информацию о развитии хозяйства и других сфер общественной жизни. Учет означает регистрацию и контроль этих процессов с их количественной и качественной стороны. Любая учетная система выполняет следующие функции: регистрирует и хранит данные; выполняет арифметические операции с данными; сортирует и суммирует данные; подготавливает отчеты. учет бухгалтерский экономический наука

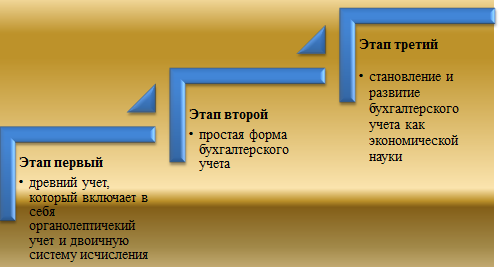

На первый взгляд бухгалтерский учет представляет собой сложный и требующий больших специальных знаний предмет. В действительности он основан на невероятно простом принципе, который был придуман более 500 лет назад и с тех пор остается неизменным. Бухгалтерский учет как наука имеет несколько этапов становления (Иллюстрация 1.1).

Иллюстрация 1. Этапы становления бухгалтерского учета как науки

С возникновением человека разумного и появления государства учет всегда существовал, потому что разум стремился создать и преумножить лучшее достижение. В эпоху отсутствия цифр вместо чисел для сбора налогов применялись камни. Так белый камень означал налог на воду, черный камень-плату за урожай и т. д. В государстве надо было собрать очень большое количество камней, чтобы пополнить соответственно казну. Первобытному человеку счет совсем был не нужен: ему просто нечего было считать. Все, что он добывал, он тут же потреблял. Счет возник только тогда, когда у человека, во-первых, появилось, что считать, а во-вторых, когда он научился отвлекаться от всех других свойств пересчитываемых предметов, кроме числа.

После появления чисел учет способствовал правильному сведению счетов, меры, веса, денежного измерения, так как любое дело преследует получение доходов. В этот период и возникает первый этап бухгалтерского учета - древний учет, который отнюдь не был примитивным. Это связано с тем, что учет являлся важной стороной государственного управления и учетной работой занимались специальные люди. Кроме того, не все были способны вести учет, а только наиболее одаренные, которые могли увязать доходные и расходные числа. Наиболее организованную систему учета на заре человеческого общества имели древние цивилизации Египта, Греции и Рима. К. Маркс обращал внимание на то, что "уже в древнеиндийских общинах фигурирует бухгалтер по учету ведения сельскохозяйственного производства", который осуществлял учет общинного хозяйства. Эти люди содержались за счет всей общины. Община соглашалась их содержать, ибо учетные сведения позволяли выжить. Выживали не самые агрессивные и сильные, а коммуникабельные, способные к общению.

Древний учет помогал поддерживать порядок в общине. Исходя из накопленной учетной информации первые профессиональные управляющие делали прогнозы: когда необходимо заготовить большие запасы и своевременно мигрировать. И даже больше. Учет, планирование, управление, организация человеческого общества были совокупностью его культуры. От этого эмпирического порога человек расширял свой духовный мир и к дальнейшим представлениям мог прийти не только путем наблюдений и опыта, но и путем философских изысканий и благодаря интуиции. Искусство счета развивалось постепенно. На первом этапе количество неотделимо от формы: предмет воспринимается на ощупь и визуально, т. е. Органолептически. Счет начинается с освоения качественного различия объектов. Известны племена, которые до настоящего времени используют разные числительные для номинации одного и того же количества разных объектов. Однако учет не стоял на месте, неустанно развивался, приумножая своими специфическими средствами познания человека о мире. Сводить древнюю экономику к примитивным заботам предков о пропитании - значит неправомерно упрощать их духовный мир.

На следующем этапе развития счета один объект приравнивался к другому по числу единиц. По нормам древней общины пища и орудия труда делились поровну, а добыча потреблялась полностью. Личное накопление в условиях равнообеспечивающего распределения исключалось. Возникший позже избыток также делился поровну. Такое деление породило древнейшую двоичную систему счисления.

Таким образом, хозяйственные потребности вызывали необходимость появления счета и ведения учета, который становился все более развитым по мере того, как приумножались блага, находившиеся в распоряжении людей. Появился Количественный инвентарный учет. Большие числа нелегко запомнить, тем более что пересчитывались различные предметы. Нужно было как-то зафиксировать эти числа, сделать на чем-то отметку. Самым простым решением были зарубки или черточки на каком-нибудь материале, находившимся под рукой: на палках, на коже, на глиняных табличках и т. д. Это были прообразы первичных бухгалтерских документов.

Уже на ранних этапах развития культуры учет начинает выступать в форме письменного текста. Конечно, это происходит по мере изобретения самого письма, которое в различных регионах земного шара датируется 8-6 тысячелетием до нашей эры. Письменность возникала постепенно, вначале иероглифическая, а потом зародилось алфавитное письмо. Античная Греция заимствовала алфавит у финикийцев - чрезвычайно мобильного торгового народа древнего Средиземноморья.

Простая форма бухгалтерского учета. Хозяйственные потребности человеческого общества породили счет и учет. Одновременно необходимость фиксировать учетные записи привела к появлению письменности, величайшего достижения человеческой цивилизации.

На определенной ступени развития экономической жизни простой способ учета уже не мог соответствовать степени развития хозяйственной деятельности и разделению труда. Развитию счета и учета способствовало образование излишков продуктов и начало обмена. Необходимость хранения излишков продуктов в определенном месте привела к образованию складского учета.

Бухгалтерский учет, появившийся одновременно с письменностью, стал фундаментальной потребностью хозяйственной деятельности. Становление и развитие всемирной торговли привело к формированию финансового учета, зарождению калькуляции и началу управленческого учета, способствовавших промышленной революции. Поэтому не случайно во второй половине XV века в трудах Бенедетто Котрульи (1458 г.) впервые упоминается о бухгалтерском учете как о науке. Бенедетто Котрульи положил начало рассмотрению бухгалтерского учета как орудия управления отдельным предприятием с одной стороны, и как универсальной методологической науки - с другой.

Другой итальянец, ученый-математик и богослов Лука Пачоли (1445-1515) впервые описывает новую систему учета, так называемую двойную бухгалтерию. Лукой Пачоли была написана первая печатная книга по бухгалтерскому учету (1494г.). В сущности это была книга по математике и называлась она "Сумма арифметики, геометрии, учения о пропорциях и отношениях".

Для нас эта работа интересна не столько изложением математических сведений, сколько ее разделом - "Трактатом о счетах и записях", где был описан способ ведения двойной бухгалтерии.

Система двойной бухгалтерии (двойной записи) постепенно распространилась из Италии в страны Центральной и Западной Европы.

Система учета по двойной записи, описанная Л. Пачоли, действует до настоящего времени во всех странах. Идея заключается в том, что Главная книга составляется по принципу "касса" и "капитал" относительно "дать" и "иметь". Другими словами, одна хозяйственная операция (одни и те же деньги) отражается на двух счетах. С одной стороны показывается, куда вложены (использованы) хозяйственные средства, с другой - откуда взяты (чьи) эти средства. Это основа системы отражения хозяйственных операций бухгалтерского учета по методу двойной записи.

Простая фиксация количественного состава имеющихся предметов через некоторое время перестала удовлетворять общество. Требовалось знать их поступление и расход. Появляется Приходно-расходный учет. В нем сложились определенные правила записей. Так, в Месопотамии в XX в. до н. э. записи по приходу материальных ценностей содержали следующие сведения:

- - количество и вид поступивших предметов; - имя лица, от которого они поступили; - имя покупателя; - дата поступления.

Эти принципы лежат в основе приходно-расходных документов современной бухгалтерии.

После того, как наладился приходно-расходный учет, человечество стало решать следующую весьма сложную проблему учета расчетов между отдельными субъектами.

Развитие торговли и товарно-денежных отношений способствовало введению в обращение монет и развитию денежной системы, что явилось новым импульсом в совершенствовании бухгалтерского учета. На этом этапе возникли трудности, суть которых заключалась в том, что требовалось установить степень эквивалентности отдельных вещей и предметов, осуществление денежных расчетов по каждой купле-продаже. Кроме того, тут же возникла новая задача - обмен разных денег. Сначала эта задача решалась взвешиванием денег, а затем весовой эквивалент уступил место счетному, который осуществлялся с помощью менял-трапезитов (человек за столом), бравших плату за услуги.

Позже появилась необходимость подводить итоги деятельности хозяйствующего субъекта к определенным датам. Стали выделять остатки материальных ценностей и долговых обязательств к этим датам. Возникли зачатки Кассовой и Главной книг.

Примерно в VI в. до н. э. в Греции появились банки. Первоначально они только хранили металлические деньги и выдавали ссуды. Банковские операции греки вели по приходно-расходному принципу с отдельными клиентами. Банковская деятельность древних греков не имела правовой основы, и в условиях развития торговли и банковской деятельности часто возникали сложности в учете долговых обязательств и требований по ним, что приводило к взаимным претензиям между банкирами и клиентами.

В отличие от Древней Греции в Древнем Риме предпочтение отдавалось не теоретическим, а прикладным наукам. Успехи в области права повлекли за собой правовое обеспечение экономической деятельности.

Римлянами был усвоен опыт греческих меняльных контор, а юридическая система регулирования финансовой деятельности обеспечила защиту коммерческих сделок. Это потребовало включения в бухгалтерский учет Юридических норм и правил. Особое влияние оказало римское право, расцвет которого пришелся на II-I вв. до н. э. Основополагающие постулаты римского права сохранили свою значимость в бухгалтерском учете до настоящего времени:

- - за все надо платить; - закон обратной силы не имеет; - при взаимоисключающих законах нельзя применять ни один из них.

Римская система бухгалтерского учета, вобрав в себя предшествующий опыт, развивалась и углублялась. Римская терминология составляет основу современного бухгалтерского учета, в частности: дебет, кредит, сальдо, депозит, акцепт и другие.

В средние века по мере дальнейшего наращивания темпов экономической жизни в бухгалтерском учете появилась необходимость группировать однотипные предметы и хозяйственные действия. Возникли Понятия счетов и регистров. Счета использовались для обозначения (кодировки) материальных ценностей и хозяйственных операций, а регистры - для их специальных записей.

В самом конце средневековья возникло и слово Бухгалтер. В 1498 г. император Священной Римской империи Максимилиан I назначил первого бухгалтера Христофа Штехера. С этого момента название науки и профессии связывается с основным видом учетного регистра - книгой. Слово "бухгалтер" пришло к нам из немецкого языка оно буквально означает "книговод".

Условия работы бухгалтера менялись по мере развития общества. На первых этапах, когда в обществе число грамотных людей было крайне незначительным, профессия бухгалтера была окружена таинственностью и вызывала уважение. Известно, что существовали особые школы для обучения счетоводству, в которые итальянские купцы охотно отдавали своих детей.

Итальянская двойная бухгалтерия оказала огромное влияние на развитие учета. Влияние итальянской школы бухгалтерского учета хозяйственных операций чувствуется не только в приемах и методах, которые являются неотъемлемой составной частью и современного учета, но и во многих словах-терминах, обозначающих эти приемы, например, Баланс, калькуляция, дебет, кредит И др.

С XIII в. факты совершения хозяйственных операций стали заноситься в специальный журнал - Журнал хозяйственных операций, который вели как отдельно, так и в комбинации с записями по счетам. (Последнее привело затем к появлению специализированной формы бухгалтерского учета, которая носит ныне название Журнал-Главная).

С момента появления двойной записи бухгалтерский учет приобрел вид стройной и логичной системы, включающей в себя: Инвентарный счет, приходно-расходные операции и расчеты между должниками и их кредиторами

Объемы учета значительно возрастали, появилась необходимость дальнейшего совершенствования учетных операций Итальянец Ф. Гаратти (1688 г.) ввел предложенное Ж. П. Савари (1676 г.) деление систематической записи на Синтетические счета (основные книги) и Аналитические счета (вспомогательные книги) и дополнил форму новым регистром систематической записи - Оборотной ведомостью, которая используется в современном бухгалтерском учете.

Представители французской школы, развивая идеи итальянских авторов, внесли свой вклад в развитие бухгалтерского учета. М. Ван Дамм (1606 г.) предложил ввести Первичные документы как единственное основание для всех бухгалтерских записей. Это был существенный шаг на длинном пути становления бухгалтерского eучета в известном нам современном представлении. Таким образом, первичный документ является основой учета хозяйственной операции. Действует классическое правило известного немецкого автора В. Швайкера (1549 г.): нет документа, нет бухгалтерской записи. Этот принцип является основополагающим и в наши дни.

Другой француз М. Тома (1631 г.) усовершенствовал структуру хронологической записи: чтобы сделать журнал более удобным для отражения сложных статей, в него введены две колонки для сумм - частная и общая. В дальнейшем А. Мендес (1803 г.) и Э. Дегранж (1802 г.) обосновали важность введения хронологической и систематической записей. А. Мендес обосновал правило: Итог оборотов по журналу должен быть равен итогу дебетовых и итогу кредитовых оборотов по Главной книге.

В XVII в. бухгалтерский учет дополнен Понятием баланса. Балансом называли форму отчета о хозяйственной деятельности, которая содержала в себе описание материальных ценностей, имущественных и иных прав субъекта с описанием источников их поступления или возникновения. Ведение синтетического и аналитического учета стало нормальным явлением.

Специалисты предсказывали дальнейшую возрастающую роль бухгалтерскую учета в экономической деятельности человека. Испанский специалист Б. Солозано пишет в 1603 г.: "Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается; без бухгалтерского учета мир был бы неуправляем и люди не смогли понимать друг друга".

Последующие XVIII-XIX века превратили бухгалтерский учет в науку. Австрийский специалист Ф. Скубиц в 1889 г. дал бухгалтерии следующее определение: "Бухгалтерия - это деятельность, направленная к тому, чтобы изобразить в числах весь ход и все состояние предприятия согласно предложенным целям".

Похожие статьи

-

Бухгалтерский учет представляет собой сложную систему отражения многообразных хозяйственных процессов. Эти процессы являются частью окружающего нас...

-

Национальные школы бухгалтерского учета Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о...

-

Зарождение бухгалтерского учета относится к началу экономической деятельности человеческого общества. В борьбе за выживание люди постепенно стали...

-

Точно сказать, когда возник учет и отмечать этот день -- невозможно. Учет возникал постепенно, долго и неопределенно. Известны эпохи, когда его не было,...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Одной из наиболее древних и общепризнанных форм бухгалтерского учета, описание которой сделано Л. Пачоли в 1494 году в своем ''Трактате о счетах и...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Понятие бухгалтерского учета Бухучет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов...

-

Наука бухгалтерский учет - Италия в XIX веке - Учет в Италии

С начала XIX века в итальянском учете сформировались два направления в развитии учета: первое выводило учет из отношений, возникающих в связи с движением...

-

Заключение - Учетные регистры и их роль в бухгалтерском учете

В настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. С развитием автоматизации учета все большее распространение находят...

-

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов,...

-

История бухгалтерского учета насчитывает много веков. За это время практически каждая страна внесла в него свой достойный вклад. Кроме общих принципов и...

-

Расчеты между организациями, а также между организациями и физическими лицами могут осуществляться безналичным путем и наличными денежными средствами....

-

Сельскохозяйственный производственный кооператив был создан в 1950 году, путем объединения двух колхозов: "Ильич" и "Новая заря". В 1951 году...

-

Современная теория и практика бухгалтерского учета меняет свою форму в ходе экономического развития и политических преобразований, в рамках которых...

-

Модели бухгалтерского учета - История становления бухгалтерского учета как науки

В мировой учетной практике весьма распространенно подразделение организации бухгалтерского учета на различные модели (лат. мodules - образец, мера...

-

Историческое развитие бухгалтерского учета в России - Развитие судебной бухгалтерии

Зарождение бухгалтерского учета относится к началу экономической деятельности человеческого общества. В борьбе за выживание люди постепенно стали...

-

Система счетов и двойная запись, Понятие о счетах бухгалтерского учета - Бухгалтерский учет

Понятие о счетах бухгалтерского учета Строение счетов. В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на...

-

Введение - Учетные регистры и их роль в бухгалтерском учете

Для эффективной деятельности субъектов хозяйствования в условиях рынка необходима полная информация позволяющая правильно ориентироваться в выборе...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Операции в регистрах - Учетные регистры и их роль в бухгалтерском учете

Типичными являются следующие операции: - прием слова в регистр; - передача слова из регистра; - поразрядные логические операции; - сдвиг...

-

Бухгалтерский учет регистр Хозяйственный учет слагается из наблюдения, измерения, регистрации, систематизации фактов и процессов общественного...

-

Классификация учетных регистров - Учетные регистры и их роль в бухгалтерском учете

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе. Бумажные регистры существуют в виде специальных...

-

Теоретические основы учетной политики Согласно п.2 ст.8 Федерального закона от 06.12.2011 №402-ФЗ "О бухгалтерском учете" (ред. от 04.11.2014) [3],...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Б. учет представляет собой упорядоченную систему сбора, регистрации и обобщения инф-ии в денежном выражении об активах, обязательствах, доходах и...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Анализ учетной политики - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Бухгалтерский учет на ООО "Трейд-Мастер" ведется в соответствии с учетной политикой, принятой на предприятии. При оценке статей бухгалтерской отчетности...

-

Особенности организации бухгалтерского учета на примере ООО "КамАЗ Энергоремонт" ООО "КамАЗ Энергоремонт" создано в 1985 г. для выполнения капитального и...

-

Возникновение и развитие бухгалтерского учета является составной частью истории человеческого общества. Современная наука в настоящее время не может дать...

-

Роль Луки Пачоли в бухгалтерском учете - Деятельность отца бухгалтерского учета Луки Пачоли

Пачоли первым попытался объяснить такие понятия, как дебет и кредит, хотя он и не употребляет этих терминов. Он создал персонификацию учета и тем самым...

-

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим...

-

Главный бухгалтер ООО "Родник-4" отвечает за весь процесс ведения бухгалтерского и налогового учета, формирует в соответствии с законодательством учетную...

-

Сущность и значение учетных регистров - Учетные регистры и их роль в бухгалтерском учете

Бухгалтерский учет является важнейшей функцией управления и инструментом контроля за стоимостными процессами происходящими на предприятии. Хозяйственные...

-

Учетные регистры и их классификации - Принципы бухгалтерского учета

Учетные регистры представляют собой листы бумаги, приспособленные для регистрации и группировки в них данных по наличию имущества и операций с...

-

Роль учетных регистров в бухгалтерском учете - Учетные регистры и их роль в бухгалтерском учете

Информация необходимая для отражения на счетах бухгалтерского учета содержащаяся в принятых к учету первичных документах обязательно накапливается и...

-

Назовите основные этапы процедуры бухгалтерского учета - Основные процедуры бухгалтерского учета

Основная бухгалтерская процедура -- это перечень этапов обработки информации о хозяйственных процессах, описание принципов сводки (обобщения) этой...

-

Бухгалтерските проводки и бухгалтерские записи - Понятие о счетах бухгалтерского учета

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи, в дебете одного и кредите другого счета, т. е. между...

-

Порядок отражения хозяйственных операций в учете - Бухгалтерское дело

В соответствии с законодательством ответственность за организацию бухгалтерского учета в организации и соблюдение законов при выполнении хозяйственных...

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

ЭТАПЫ СТАНОВЛЕНИЯ УЧЕТНОЙ СИСТЕМЫ - История становления бухгалтерского учета как науки