Континентальная модель: особенности построения плана счетов (рабочего плана) хозяйственных операций (на примере Германии) - Модели бухгалтерского учета

Континентальная модель участвует в разработке норм учета и внедрения их в практику, формулирует принципы, по которым определяются правила составления отчетности, обязательные для всех хозяйствующих субъектов. Такая процедура полностью консервативна и регламентируется государством. Влияние налогового законодательства испытывают бухгалтерский учет, рынки ценных бумаг столь существенно на систему учета не является.

Рассмотрим континентальную модель на примере Германии.

Бухгалтерский учет в Германии имеет давние и самобытные традиции. Немцы и немецкая практика оказали в свое время существенное влияние на формирование системы бухгалтерского учета в России. В отличие от англо-американских стран в Германии, как и в России, бухгалтеры ориентируются на возможность более точного соблюдения норм законодательства, прежде всего налогового. Это связано с различиями правовых систем не в последнюю очередь (германская система права основывается на кодификации норм, англосаксонская система общего права - на прецедентах). бухгалтерский налоговый отчетность инфляция

Требования к бухгалтерскому учету в Германии строго формализуются и детализируются; основным источником нормативного регулирования является Коммерческий (Торговый) кодекс. В последнее время процесс гармонизации требований к бухгалтерскому учету в рамках Европейского Сообщества потребовал от Германии пересмотра национальных норм, но пользователям отчетности немецких компаний следует иметь в виду, что часто параллельно применяются старые и новые нормы, что англо-американские принципы учета не вполне укоренились на немецкой земле. Основными пользователями бухгалтерской отчетности были, есть и останутся банки. Крупные банки имеют собственные аудиторские фирмы и как правило влияют на состав и качество информации предоставляемой фирмами.

Впервые общепринятые учетные стандарты и принципы были закреплены в 1937 г. в законе об акционерных корпорациях. Принятие этого закона стало реакцией на мировой экономический кризис, и было направлено на защиту интересов кредиторов.

В 1965 г. закон претерпел существенные изменения, в новой редакции больше внимания было уделено интересам акционеров, в частности, были ограничены возможности заниженной оценки активов. Закон об акционерных корпорациях остался практически единственным нормативным источником регулирования бухгалтерского учета до 1985 г. - до включения в правовую систему Германии четвертой, седьмой и восьмой директив ЕС. С 1 января 1986 г. вступил в силу Закон о директивах по бухгалтерскому учету, внесший поправки в 39 прежних законов; существенно было пересмотрено положение основного источника норм представления финансовой отчетности - Коммерческого кодекса (что особенно важно - принята специальная третья часть кодекса, которая посвящена бухгалтерскому учету и аудиту); так же были введены дополнительные законы, которые регулируют деятельность предприятий отдельных организационных форм и отраслей. В настоящее время нормативные требования к бухгалтерскому учету меняются не столь существенно и не часто.

Основной бухгалтерской организацией в Германии является аудиторская палата (Wirtschaftsprьfer Kamer) - это официальный контролирующий орган, образованный при Министерстве экономики в 1961 г. кроме этого, с 1931 г. существует добровольная ассоциация - Институт присяжных аудиторов (Institut der Wirtschaftsprьfer), в задачи которого входит разработка рекомендаций по бухгалтерскому учету и отчетности. Заметного влияния он не оказывает: бухгалтеры в Германии не столько разрабатывают новые нормы законодательства, сколько чтут старые. На практике последнее слово по спорным методологическим вопросам чаще всего остается за Верховным Налоговым судом.

Представление бухгалтерской отчетности в Германии основано на законодательно закрепленных принципах:

- - все отчеты должны быть ясными и понятными; - учет должен обеспечивать полноту отражения всех фактов хозяйственной жизни; - сальдирование дебиторской задолженности с кредиторской, как и доходов с расходами недопустимо; - показатели начального баланса года должны соответствовать показателям конечного баланса предыдущего года; - учет ведется исходя из предположения о непрерывности деятельности, если тому нет особых препятствий; - согласно принципу консерватизма (осмотрительности) признанию подлежат все ожидаемые убытки, относящиеся к периоду до составления баланса, даже если о них стало известно после отчетной даты, но прибыль признается, только если она реализована; - учет должен вестись на основе принципа начислений или соответствия; - методы должны применяться последовательно от года к году; - оценка проводится по первоначальной стоимости (себестоимости).

В Германии, кроме перечисленных выше принципов бухгалтерского учета, существует совершенно неизвестный в англо-американской системе принцип обязательности, согласно которому счета Главной книги являются непосредственной основой для исчисления налогов. Существует два типа счетов - коммерческие и налоговые, отдельного налогового учета в том понимании, в котором он существует в других западных странах, нет, выбор того или иного метода учета имеет прямые налоговые последствия.

Большинство налоговых льгот могут быть использованы, только если они нашли отражение в счетах коммерческого учета.

В состав обязательной отчетности входят баланс, отчет о прибылях и убытках и пояснительная записка, крупные фирмы представляют также отчет руководства. А с 1999 г. отчет о движении денежных средств обязателен, но только для компаний, чьи акции котируются на бирже - это отличительная немецкая особенность.

При отражении в немецком балансе отдельных показателей существуют такие особенности, которые регулируются Коммерческим кодексом отражение в отчетности концессий, лицензий, патентов и т. п. - с одной стороны, и гудвила - с другой.

По общему правилу, отражение в балансе основных нематериальных активов обязательно в случае приобретения их у третьих лиц, но не в случае создания их собственными силами. Возникающий гудвил при консолидации может или списываться сразу за счет капитальных резервов (что у нас не допускается), или амортизироваться в течение ряда лет, когда он, как предполагается, будет приносить прибыль. Отрицательный гудвил трактуется как кредиторская задолженность, списание которой возможно лишь при определенных обстоятельствах, например, при получении прибыли от перепродажи предприятия или при наступлении ожидавшегося ранее события, с учетом которого назначалась цена покупки.

Основные средства отражаются в учете по стоимости приобретения или создания за вычетом систематически начисляемого износа. Сроки службы активов обычно устанавливаются по специальным отраслевым налоговым таблицам. Следует также отметить, что в отчете о движении основных средств, в строке "Стоимость приобретения", может отражаться как первоначальная стоимость, так и остаточная, перенесенная из последней перед внедрением директив ЕС финансовой отчетности.

По Коммерческому кодексу финансовый лизинг подлежит капитализации на счетах арендатора; но на практике арендные соглашения составляются таким образом, чтобы актив оставался на балансе арендодателя. Ни от арендаторов, ни от арендодателей не требуется детального раскрытия информации об арендуемых активах. Финансовые вложения (участие в капитале других компаний) рассматриваются согласно Коммерческому кодексу как долгосрочные вложения в другие компании. Выделяются два типа долевого участия: инвестиции и вложения в дочерние компании. Если реальная стоимость финансовых вложений снижается, то происходит переоценка (списание), если происходит повышение то переоценка не обязательна.

Товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция и товары) должны отражаться в балансе по наименьшей величине из себестоимости или рыночной стоимости. Для оценки себестоимости на данный момент наиболее распространенными являются методы средней себестоимости и ФИФО, но для налоговых целей с 1990 г. принят метод ЛИФО, в связи с чем можно ожидать усиления его роли. При оценке незавершенного производства немецкие компании пользуются большой свободой выбора.

Счета Главной книги делятся на налоговые и коммерческие. Обязательному отнесению на затраты производства во всех случаях подлежат прямые расходы. В налоговых счетах из накладных расходов подлежат включению в дебет счета "Основное производство" только заработная плата, материалы и амортизация основных средств. Общехозяйственные расходы и различные отчисления социального характера компании по своему усмотрению могут включать или нет в себестоимость незавершенного производства. Проценты могут включаться в состав себестоимости, только если они непосредственно связаны с созданием актива (и только в период его производства). Если рыночная цена оказывается ниже себестоимости, необходимо провести переоценку товарно-материальных запасов (ТМЗ). Особенность немецкой учетной практики то, что если цена замещения ниже себестоимости приобретения, то запасы должны отражаться по цене замещения, если чистая цена возможной реализации превышает историческую (фактическую) себестоимость, что вытекает из принципа консерватизма (осмотрительности).

Принятые в Германии методы оценки ТМЗ открывают разнообразные пути занижения стоимости запасов и, тем самым, как правило, уменьшают налогооблагаемую величину прибыли. Немецкая практика учета счетов к получению и оплате в целом соответствует европейской. Отдельного внимания заслуживает лишь подход к дебиторской и кредиторской задолженности в иностранной валюте. В балансе расчеты с дебиторами, как правило, - отражаются по более низкому показателю из первоначальной стоимости и стоимости по курсу на дату составления баланса; к расчетам с кредиторами применяется противоположное правило. Согласно последнему изменению в законодательстве дебиторская и кредиторская задолженность могут отражаться в балансе по курсу на дату его составления; при этом в пояснительной записке необходимо раскрыть применяемые учетные методы.

Особенностью практики в Германии отражение отложенных расходов и доходов отдельными разделами баланса. Немецкие компании преимущественно склоняются к долговому финансированию (внешнему - за счет банковских кредитов, внутреннему - посредством пенсионных схем).

В течение последних лет средняя доля собственных средств, для Германии, в общей сумме активов, не превышает 20 %. Это все объясняется налоговыми соображениями; исходя из которых, акционеры стремятся классифицировать часть своих инвестиций в компанию как кредиты, даже если возвратность таких вложений ограничена. Для акционерных обществ и товариществ с ограниченной ответственностью законом устанавливаются минимальные размеры уставного капитала, оговариваются права по выкупу собственных акций.

Специальные статьи для налоговых целей - это один из ярких примеров налоговой ориентированности немецкого бухгалтерского учета. В балансе они обычно образуют второй раздел пассива и могут быть двух типов

- * Резервы, которые не облагаются налогом, то есть часть кредиторской задолженности (для отложенного налогообложения) и часть собственного капитала (нераспределенная чистая прибыль). * Накопленная разница между суммой амортизации, принимаемой для налоговых целей и оправданной с коммерческой точки зрения; эта статья особенно часто встречается на территории бывшей ГДР.

Пенсионные начисления - это один из самых спорных моментов в бухгалтерской отчетности немецких предприятий. Внешний пользователь должен иметь в виду, то что, во-первых, в учете фактически отражаются не все пенсионные обязательства компаний - так как, в баланс не включаются непрямые обязательства (в случае финансирования, например, через организуемые в рамках предприятия фонды социального обеспечения); во-вторых, устанавливается метод расчета современной стоимости пенсионных обязательств, для налоговых целей, не учитывая будущее увеличение окладов и не касаясь служащих моложе тридцати лет. Чисто немецкий принцип обязательности приводит к тому, что отложенные налоги обычно отсутствуют в учете и отчетности большинства компаний. Обычно они появляются в результате консолидации.

В состав прочих начислений отражают резервы под неопределенные обязательства, ожидаемые убытки и резервы, предназначенные для выравнивания издержек. С 1997 г. для создания резерва в большинстве случаев не требуется, чтобы соответствующий убыток или расход был вероятным, достаточно, того чтобы он был возможным.

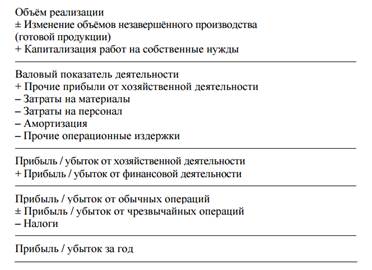

Традиционным для Германии является затратный формат, ориентированный на характеристику производства. В основе лежит представление, о том что показателем деятельности компании является объем продаж, объем производства и потребления товарно-материальных запасов и ресурсов, которые использовались или используются для увеличения основного капитала. Затраты в таком отчете классифицируются по типам независимо от места их возникновения. Форма такого отчета о прибылях и убытках следующая:

В разных форматах строки с одинаковыми названиями могут иметь различное содержание. Так, налоги (кроме налогов на прибыль) в функциональном формате относятся к расходам на реализацию или административным расходам, что в затратном формате невозможно.

Законодательных требований к содержанию отчета руководства компании немного.

- - Отчет должен раскрывать достоверное и добросовестное положение дел компании, и ее развитие в отчетном периоде; - в отчет включаются сведения о существенных событиях, которые произошли после отчетной даты; - прогноз развития и заявление о политике на будущее; - оценка рисков; - информация об исследованиях и разработках; - характеристика существующих подразделений компании; - отчет о движении денежных средств; - отчет о социальной политике и т. п.

Консолидированная финансовая отчетность не является основой для исчисления налогов или распределения прибылей, но приобретает все большее значение в связи с ростом экономической интеграции.

Головные компании, которые располагаются в Германии должны представлять консолидированную отчетность, если:

- * они фактически контролируют подчиненные компании, владея более чем 20 % их акций (традиционный для Германии подход); * они в принципе могут осуществлять контроль над подчиненными компаниями, обладая большинством голосующих прав, имея право назначать или смещать директоров подчиненных компаний или заключив соглашение о доминировании (англо-саксонская концепция контроля).

Из этого правила существует много исключений для организаций, которые не имеют статуса юридического лица, для них раскрытие информации о зависимых предприятиях второго типа необязательно. Возможно подчиненную компанию в консолидацию отчетности не включать, если: доля ее незначительна; ее акции предназначены исключительно для перепродажи; в отчетный период права головной компании по распоряжению активами дочерней были существенно ограничены; необходимую информацию для консолидации отчетности не удалось получить в срок и без затрат, превышающих разумные. Включение дочерних фирм не допускается если принцип достоверности и добросовестности нарушается (это случается, если сферы деятельности головной и дочерней компаний резко различаются). При консолидации с пересчетом иностранной валюты возникает особая проблема. Ни Коммерческий кодекс, ни Седьмая директива (о консолидации бухгалтерской отчетности) не определяют метода пересчета иностранной валюты.

В данном вопросе устоявшейся практики в Германии нет, поэтому используются разные методы (текущий / не текущий, монетарный/ немонетарный, временной, курса на дату составления баланса и т. п.). Так же по-разному трактуются и курсовые разницы. Одни компании компенсируют влияние курсовых разниц с помощью корректировок; другие допускают прямое отражение их на счете прибыли или убытка; третьи, строго придерживаясь принципа консерватизма (осмотрительности), признают убыток, но не прибыль от колебаний курсов.

В конце 1980-х гг. изменение требований к бухгалтерскому учету из-за приведения законодательства Германии в соответствии с директивами ЕС. Во всех средних и крупных компаниях должны проходить аудиторские проверки. В мае 1998 года требования к содержанию публикуемого мнения аудитора были расширены: после чего в него должны включены сведения о соблюдении принципов бухгалтерского учета компанией, удовлетворение отчетности требованиям истинности и справедливости, риски которые могут в ближайшем будущем повлиять на состояние компании и т. д.

В 1998 г. были приняты новые законы, положения которых сводятся к следующему:

- * акционерные компании должны внедрять систему управления рисками, а аудиторы - оценивать ее достаточность; * руководство в своем ежегодном отчете должно оценивать потенциальные риски и ожидаемые направления развития фирмы; * для компаний, чьи акции котируются на бирже, отчет о движении денежных средств становится обязательным; * такие компании будут выбирать, каких общепринятых принципов учета придерживаться (немецких, международных 1А 5, американских СААР или национальных какой-либо иной страны).

В составе ЕС Германия продолжает двигаться по пути приближения национальных стандартов, которые общеприняты в мире в настоящее время, но изначальные различия между ними столь глубоки, так что пока говорить о достаточном соответствии немецких норм международной практике или общеевропейским подходам не приходится. Государство создает определенные общие условия для организованного и успешного хозяйствования, которое обязательно для всех хозяйствующих субъектов и строго должно соблюдаться. К этим общим условиям относятся законы в области хозяйствования, управления, налогообложения.

Ведение бухгалтерского учета основывается на предписаниях Торгового кодекса, налогового законодательства, Закона о налоге с оборота, Закона о подоходном налоге и Закона о налоге на корпорации. Торговое и налоговое законодательства обязаны придерживаться определенных правил по ведению бухгалтерского учета, по содержанию и по форме.

Требования к ведению бухгалтерского учета в Германии

Требование 1. Полнота всех записей хозяйственных операций.

Требование 2. Правильность содержания записей хозяйственных операций соответствие их содержания

Требование 3. Временные разграничения. Записи производятся в соответствии со временем совершения операций

Требование 4. Ясность, наглядность и возможность проверки. Бухгалтерский учет ведется настолько ясно и наглядно, чтобы третьему лицу в достаточно короткое время возможно было все понять

Требование 5. Правильность формы. Запрещение всякого изменения первоначального содержания, например, стирания, заклеивания и т. д.

Требование 6. Хронологический порядок. Запись хозяйственных операций ведется в порядке их совершения.

Организация бухгалтерского учета Германии включает в себя следующие этапы.

- 1. Подготовка учетных документов:

- * систематизация учетных документов по видам и хозяйственным операциям; * проверка правильности содержания и сумм; * нумерация (по порядку); * предварительная котировка.

- * указание вида и номера учетного документа; * внесение пометки о произведенной бухгалтерской записи в учетный документ (штамп), что позволяет отобразить связь между хозяйственными операциями и бухгалтерскими записями.

- * по видам учетных документов; * в хронологическом порядке (срок хранения - 6 лет). Для систематизации принятых на предприятии счетов в качестве вспомогательных средств используют номенклатуру и план счетов.

Номенклатура счетов - это типовая система счетов бухгалтерского учета с едиными обозначениями для конкретных операций, ее:

- * точное представление всех существующих счетов предприятия; * сравнимость отдельных затрат и доходов внутри предприятия; * сравнимость отдельных затрат и доходов с другими предприятиями отрасли; * сравнимость в международном масштабе (ЕС); * упрощение и нормализация текстов бухгалтерского учета с использованием определенных номеров счетов; * создание основы для применения современных эффективных методов бухгалтерского учета при помощи электронной обработки данных.

План счетов из номенклатуры счетов выделяет необходимые счета и субсчета в соответствии со спецификой конкретного предприятия. Номенклатуры счетов содержат 10 разделов, пронумерованных цифрами от 0 до 9, которые стоят на первом месте в номерах счетов. Разделы делятся так же на 10 групп, пронумерованных цифрами от 0 до 9, занимающих второе место в номерах счетов. Группы разделяются на 10 счетов и они занимают третье место в номерах счетов. Счета подразделяются на 10 субсчетов (четвертое место в номерах счетов). Планы счетов предприятий различаются отраслевой принадлежностью, размером правовой формы и организации производства данного предприятия. Планы счетов позволяют заменить наименования счетов их номерами.

В Германии выделяют такой метод ведения бухгалтерского учета, как журнально-книжная форма учета. Запись хозяйственных операций проводится сначала в Мемориальном ордере, затем в Главной книге. Американский журнал. Соединяет Мемориальный ордер (на левой стороне) и Главную книгу (на правой стороне) в одной многографной книге. Копиручет ведет одновременные записи хозяйственных операций на отдельных листках Мемориального ордера и Главной книги, а также вспомогательных книг ручным способом или с помощью бухгалтерских машин. Мемориальный ордер содержит три двойных колонки для счетов поставщиков, заказчиков и предметных счетов.

Четырех - колоночная система копиручета ведет инвентарные и результатные счета между смежными отчетными периодами (доходы будущих периодов). Заключительный баланс предшествующего расчетного года является одновременно вступительным балансом нового расчетного года. На его базе создаются активные и пассивные счета, где начальное состояние заносится на счет. Каждая бухгалтерская запись проводится только при наличии соответствующего учетного документа, такими документами являются: счет, который выставляется поставщиком; исходящий счет и выписки из банковского счета. Каждая операция записывается дважды - сначала в дебет, затем в кредит. При записях указывают корреспондирующий счет. К концу расчетного года завершается запись хозяйственных операций, и для каждого счета определяется сальдо, где после сверки конечного сальдо счетов по результатам инвентаризации составляется окончательный баланс, и конечные сальдо активных счетов заносятся в актив, а конечные сальдо пассивных счетов - в пассив баланса.

Похожие статьи

-

Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том...

-

В процессе деятельности ИП Хошабаев может выдавать работнику наличные денежные средства под отчет для предстоящих командировочных расходов, для оплаты...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Модели бухгалтерского учета - История становления бухгалтерского учета как науки

В мировой учетной практике весьма распространенно подразделение организации бухгалтерского учета на различные модели (лат. мodules - образец, мера...

-

Национальные школы бухгалтерского учета Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о...

-

В ООО "Трейд-Мастер" штат бухгалтерии полностью укомплектован. В наличии имеется Приказ об учетной политике, и организация бухгалтерского учета...

-

В бухгалтерском учете ценные бумаги учитываются на счете 58 по первоначальной стоимости. Порядок формирования первоначальной стоимости зависит от способа...

-

Роль и задачи бухгалтерского учета - Виды хозяйственного учета. Учет кассовых операций

Бухгалтерскому учету отводится основная роль в системе управления предприятием. Рыночные отношения ставят предприятия перед необходимостью обоснования...

-

Документирование хозяйственных операций - Виды документов в бухгалтерском учете

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными...

-

Бухгалтерский учет в Италии на современном этапе - Учет в Италии

Последнее десятилетие стало для итальянского учета временем серьезных перемен. Основной причиной итальянской реформы 90-х годов стала необходимость...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Одним из элементов метода бухгалтерского учета является система счетов и двойная запись. Система счетов - это способ экономической группировки и текущего...

-

Главный бухгалтер ООО "Родник-4" отвечает за весь процесс ведения бухгалтерского и налогового учета, формирует в соответствии с законодательством учетную...

-

Южноамериканская (она же латиноамериканская) модель бухгалтерского учета наиболее характерна для стран, характеризующихся высоким уровнем инфляции,...

-

В соответствии с принятой Концепцией развития бухгалтерского учета и отчетности в Российской Федерации Минфином России разработан План по развитию...

-

Малое предпринимательство: понятие, нормативное регулирование бухгалтерского учета фактов хозяйственной деятельности Доля малого бизнеса в валовой...

-

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

-

Основным источником доходной части бюджета являются налоговые поступления, доля которых составляет до 90 % всех статей дохода бюджета. Поэтому...

-

Предмет и объекты бухгалтерского учета - Виды хозяйственного учета. Учет кассовых операций

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого...

-

Порядок отражения хозяйственных операций в учете - Бухгалтерское дело

В соответствии с законодательством ответственность за организацию бухгалтерского учета в организации и соблюдение законов при выполнении хозяйственных...

-

Составлению плана проверки предшествует оценка состояния системы внутреннего контроля по операциям с денежными средствами. Для оценки состояния...

-

Когда предприятие создается или реорганизуется, оно обязано открыть расчетный счет в любом банке по своему выбору и сообщить номер этого счета и...

-

Проверка организации документального оформления и аналитического учета товаров Разработка общего плана аудита основывается на предварительных данных об...

-

Особенности организации бухгалтерского учета на примере ООО "КамАЗ Энергоремонт" ООО "КамАЗ Энергоремонт" создано в 1985 г. для выполнения капитального и...

-

По объему отраженных операций учетные документы разделяются на первичные (единичные) и сводные. Первичными называются документы, которые отражают все...

-

Роль Луки Пачоли в бухгалтерском учете - Деятельность отца бухгалтерского учета Луки Пачоли

Пачоли первым попытался объяснить такие понятия, как дебет и кредит, хотя он и не употребляет этих терминов. Он создал персонификацию учета и тем самым...

-

В практике западного бухгалтерского учета выделяют несколько основных моделей. 1. Британо-американо-голландская модель. Учет хозяйственной деятельности...

-

Правильность составления финансовой отчетности Для своевременного и качественного составления баланса и других форм отчетности бухгалтерия должна...

-

Заключение - Автоматизация учета банковских операций в "1С:Бухгалтерия"

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Бухгалтерская отчетность - систематизированные данные, в которых содержится информация обо всех хозяйственных операциях, что были совершены на...

-

Бухгалтерский учет имущество инвентаризация Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и...

-

Бухгалтерский учет ООО "Вяземский кирпичный завод" осуществляется централизованной бухгалтерией (рисунок 2.2). Главный бухгалтер назначается на должность...

-

В данном пункте необходимо выяснить, каким образом регулируется составление и представление отчетности, каким документам отдается приоритет, а какие...

-

Операции в регистрах - Учетные регистры и их роль в бухгалтерском учете

Типичными являются следующие операции: - прием слова в регистр; - передача слова из регистра; - поразрядные логические операции; - сдвиг...

-

Использование отдельной независимой функционирующей системы управленческих счетов, а также принципов учета затрат по местам их возникновения позволяет...

-

Аудиторское заключение Адресат: Генеральный Директор ООО "Панацея" Аудируемое лицо: Наименование: Общество с ограниченной ответственностью "Панацея" (ООО...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

Континентальная модель: особенности построения плана счетов (рабочего плана) хозяйственных операций (на примере Германии) - Модели бухгалтерского учета