ФОРМЫ СОБСТВЕННОСТИ В РЕСПУБЛИКЕ КАЗАХСТАН - История становления бухгалтерского учета как науки

Согласно принципу автономности в бухгалтерском учете следует отражать только то имущество, которое согласно законодательству признается собственностью конкретной организации (хозяйствующей единицы). Такой подход отражает разделенность имущества разных субъектов рыночных отношений, являясь одновременно основой для определения ими своего имущественного и финансового положения. Этот принцип, в частности, предполагает, что в любой организации бухгалтерский учет начинается с записей, которыми закрепляется первоначальное имущественное состояние хозяйствующего субъекта как собственника.

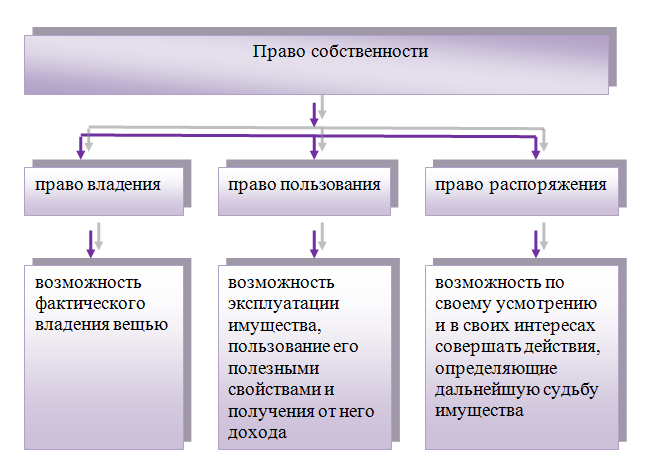

Иллюстрация 11. Права собственности

Законодательными актами Республики Казахстан юридическое лицо определенно, как организация, которая:

- - имеет на праве собственности, хозяйственного ведения или оперативного управления обособленное имущество и отвечает им по своим обязательствам; - может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности; - является истцом и ответчиком в суде; - составляет самостоятельный баланс или смету; - имеет фирменное наименование (товарный знак или знак обслуживания), если оно коммерческое; - обладает правом владения, пользования и распоряжения; - владеет индивидуальной печатью с логотипом и указанием организационной правовой формы и наименования, проверяемых при регистрации. - не может действовать от имени руководителя, создателя или государства, и смена должностных лиц не влияет на действительность его прав и обязательств.

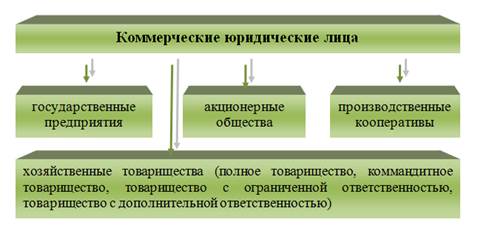

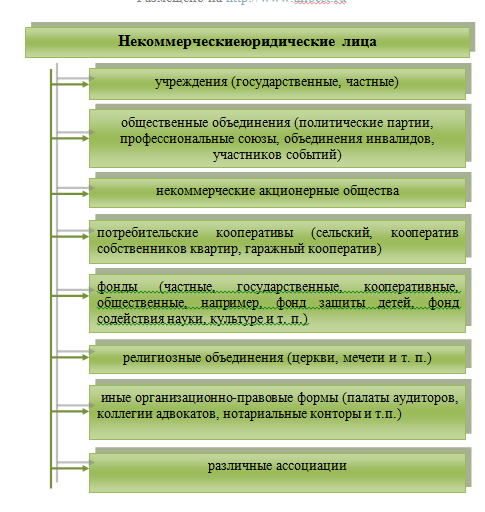

Согласно Гражданскому кодексу РК от 27.12.94 г. за № 269-XII (с изменениями и дополнениями на 26.12.2012 г.) юридические лица делятся на два вида: коммерческие и Некоммерческие (Иллюстрация 12 )

Коммерческие, преследующие цель извлечение дохода и его распределение между участниками (акционерами).

Некоммерческие, не имеющие цели извлечения дохода. Им также запрещено распределять доход между участниками, хотя они могут заниматься предпринимательской деятельностью, но полученный доход используют для достижения целей, ради которых они созданы.

Иностранные юридические лица вправе приобретать такие же права и обязаны выполнять такие же обязанности, какие предусмотрены гражданским законодательством для юридических лиц Республики Казахстан К ним относятся:

Иностранное юридическое лицо действующие через представительство или филиал (компании, корпорации, фирмы, ассоциации, общества);

Иллюстрация 12. Виды юридических лиц

Иностранное предприятие - предприятие любой организационно - правовой формы, созданное в соответствии с законодательством РК, но со 100% уставным капиталом иностранцев (юридических или физических лиц);

Предприятия с иностранным участием (совместное предприятие) - предприятие любой организационно-правовой формы, созданное в соответствии с законодательством РК, с уставным капиталом частично или полностью принадлежащим иностранному инвестору.

Критерием разграничения коммерческих и некоммерческих организаций является распределение прибыли, т. е. если юридическое лицо вправе распределять прибыль между участниками (выплачивать дивиденды), то оно является коммерческим, если такое право у него отсутствует, то оно признается некоммерческим.

В отличие от коммерческих для некоммерческих организаций уставный капитал не предусмотрен и заменен имущественными взносами членов (учредителей).

В Республике Казахстан, также существуют нормативные разграничения между Государственными и Негосударственными юридическими лицами.

Государственные юридические лица, уставный капитал которых не разбит на доли (паи) или акции и полностью как единое целое принадлежит на праве собственности государству. Государственные предприятия(ГП) получают имущество на правах хозяйственного ведения и оперативного управления. При этом государственная собственность выступает в видереспубликанской (РГП) или коммунальной (КГП). Имущественная обособленность последних выражается в закреплении за ними основных и оборотных средств и наличие у них самостоятельного баланса.

Казенное предприятие, деятельность ограничена только той, что зафиксирована в уставе, финансируется собственником его имущества только в пределах уставной деятельности. Казенное предприятие по своим обязательствам отвечает только находящимися в его распоряжении деньгами (права установлены ст.104 ГК РК).

Негосударственным считаются все остальные, даже если государство имеет долю в уставном капитале.

Все юридические лица руководствуются в своей деятельности такими специальными учредительными документами, как:

- - учредительный договор, т. е. индивидуальный юридический акт, в котором определяются порядок, взаимоотношения, обязанности, права и условия управления совместной деятельностью учредителей и юридического лица; - устав т. е. нормативный документ, в котором содержатся общие положения по внутренней организации деятельности (включая, порядок взаимоотношений с третьими лицами, организацию работы руководящих органов, голосование и т. п.), определяет наименование, местонахождение, порядок формирования, компетенция руководящих органов, условия реорганизации и прекращения деятельности и другие пункты, не противоречащие законодательству

В соответствии с ныне действующим законодательством любое юридическое лицо имеет право создать филиал или представительство.

В последние годы самой распространенной организационно правовой формой являются товарищество, которым признается коммерческая организация с разделенным на доли (вклады) учредителей (участников) уставным капиталом. Они могут создаваться в форме полного товарищества, коммандитного товарищества, товарищества с ограниченной ответственностью, товарищества с дополнительной ответственностью. Отличительные свойства, различных форм товариществ изложены Сейдахметовой Ф. С. в работе "Современный бухгалтерский учет" .

Одной из широко распространенных форм организационно правовой деятельности в республике является акционерное общество (АО). В мировой практике АО представляет собой одну из наиболее часто встречающих и цивилизованных форм организации коллективного бизнеса, поскольку именно такая форма дает реальную возможность приобщаться к собственности предприятий миллионам рядовых граждан. При этом акция, является предметом купли - продажи, дарения, залога, удостоверяющий факт, что ее владелец - акционер, внес определенный вклад в капитал акционерной компании. Акция может приносить доход в виде доли прибыли (дивидендов) получаемой акционерным обществом и дает право на участие в управлении АО.

Деятельность акционерного общества регламентировано Законом Республики Казахстан "Об акционерных обществах"

Этот документ определил нижеследующие требования:

- - действие только акционерных обществ; - установление минимального уставного капитала АО в размере 50 000 МРП; - закрепление права выпуска привилегированных и именных акций за АО, а также их государственной регистрации требованиям законодательства; - внесение соответствующих изменений в учредительные документы, в частности в устав в срок 2 года; - организация в АО в обязательном порядке ежегодного внешнего аудита финансово-хозяйственной деятельности; - проведение реорганизационных или ликвидационных процедур, связанных с аннулированием акций; - преобразование отдельных акционерных обществ в товарищества или производственные кооперативы; - установление гарантированного размера дивидендов по акциям, выпущенным АО в бездокументарной форме, в уставе общества; - создание специального органа управления - совета директоров, а также службы внутреннего аудита; - проведение специальной оценки вклада независимым оценщиком.

С 1 декабря 2013 года изменены критерии отнесения субъектов частного предпринимательства к категориям организаций малого, среднего и крупного предпринимательства, так согласно Закона "О частном предпринимательстве" (с изменениями и дополнениями по состоянию на 07.03.2014 г.), а в частности в статье 6 отраженно - Юридическое лицо, являющееся субъектом частного предпринимательства, создается в организационно-правовой форме, предусмотренной гражданским законодательством Республики Казахстан.

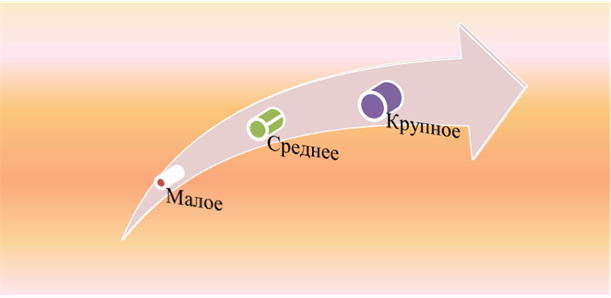

Организации частного предпринимательства относятся к категориям малого, среднего и крупного бизнеса (Иллюстрация 1.13).

Иллюстрация 13. Категории частного предпринимательства

Критерии отнесения организаций частного предпринимательства к категориям: среднегодовая численность работников, среднегодовой доход. Это отнесение организаций частного предпринимательства к категориям используется для целей:

Государственной статистики;

Оказания государственной поддержки;

Применения иных норм законодательства Республики Казахстан.

Для целей государственной статистики используется только критерий по среднегодовой численности работников.

Для целей оказания государственной поддержки и применения иных норм законодательства Республики Казахстан используются два критерия: по среднегодовой численности и среднегодовому доходу.

При этом программами государственной поддержки субъектов частного предпринимательства могут предусматриваться иные критерии для ее оказания.

Субъектами малого предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство, со среднегодовой численностью работников не более пятидесяти человек и среднегодовым доходом не свыше шестидесятитысячекратного МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Иллюстрация 14. Критерии отнесения субъектов частного предпринимательства

Месячный расчетный показатель (МРП) - это коэффициент для исчисления пособий и иных социальных выплат, а также для применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан.

Для целей государственной поддержки и применения иных норм законодательства Республики Казахстан субъектами малого предпринимательства не могут быть признаны индивидуальные предприниматели и юридические лица, осуществляющие:

- 1) деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров; 2) производство и (или) оптовую реализацию подакцизной продукции; 3) деятельность по хранению зерна на хлебоприемных пунктах; 4) проведение лотереи; 5) деятельность в сфере игорного бизнеса; 6) деятельность по добыче, переработке и реализации нефти, нефтепродуктов, газа, электрической и тепловой энергии; 7) деятельность, связанную с оборотом радиоактивных материалов; 8) банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента); 9) аудиторскую деятельность; 10) профессиональную деятельность на рынке ценных бумаг; 11) деятельность кредитных бюро; 12) охранную деятельность; 13) деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Для субъектов частного предпринимательства, в соответствии с налоговым законодательством Республики Казахстан являющихся плательщиками налога на игорный бизнес, фиксированного налога и единого земельного налога, используется критерий по численности работников.

Среднегодовая численность работников субъектов предпринимательства определяется с учетом всех работников, включая работников филиалов, представительств и других обособленных подразделений данного субъекта, а также самого индивидуального предпринимателя.

Субъектами среднего предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство, не относящиеся к субъектам малого и крупного предпринимательства.

Субъектами крупного предпринимательства являются индивидуальные предприниматели без образования юридического лица и юридические лица, осуществляющие частное предпринимательство и отвечающие одному или двум из следующих критериев: среднегодовая численность работников более двухсот пятидесяти человек и (или) среднегодовой доход свыше трехмиллионократного месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Похожие статьи

-

Бухгалтерский учет представляет собой сложную систему отражения многообразных хозяйственных процессов. Эти процессы являются частью окружающего нас...

-

Модели бухгалтерского учета - История становления бухгалтерского учета как науки

В мировой учетной практике весьма распространенно подразделение организации бухгалтерского учета на различные модели (лат. мodules - образец, мера...

-

Национальные школы бухгалтерского учета Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о...

-

История бухгалтерского учета насчитывает много веков. За это время практически каждая страна внесла в него свой достойный вклад. Кроме общих принципов и...

-

ЭТАПЫ СТАНОВЛЕНИЯ УЧЕТНОЙ СИСТЕМЫ - История становления бухгалтерского учета как науки

Учет - это отрасль деятельности, обеспечивающая постоянную и достоверную информацию о развитии хозяйства и других сфер общественной жизни. Учет означает...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Заключение - Особенности бухгалтерского учета основных средств в Республике Казахстан

Амортизация стоимостный инвентаризационный оприходование Основные средства - это материальные активы, которые используются организацией для производства...

-

Уставный капитал - это первоначальный собственный капитал организации, который формируется в момент регистрации за счет средств учредителей. В различных...

-

Республика Казахстан, экономика которой находится я сегодня в сложном состоянии, испытывает большую потребность в привлечении иностранных инвестиций....

-

История создания и развития организации ООО (общество с ограниченной ответственностью) "Надежда", по профилю деятельности является многоплановым и...

-

Расчеты между организациями, а также между организациями и физическими лицами могут осуществляться безналичным путем и наличными денежными средствами....

-

Организационная характеристика предприятия Объектом исследования данного дипломного проекта является общество с ограниченной ответственностью...

-

Бухгалтерский баланс как основная форма в системе отчетности - Бухгалтерский баланс

В современных экономических условиях информация, которую содержит бухгалтерская отчетность, является одним из важнейших инструментов управления...

-

Малое предпринимательство: понятие, нормативное регулирование бухгалтерского учета фактов хозяйственной деятельности Доля малого бизнеса в валовой...

-

Общая характеристика ООО "Вяземский кирпичный завод" ООО "Вяземский кирпичный завод" - одно из старейших предприятий города, введено в эксплуатацию в...

-

Учет движения основных средств. организация аналитического учета Учет основных средств на предприятии ведется в соответствии со стандартом бухгалтерского...

-

Предприятия, объединения, отрасли для осуществления непрерывного процесса по изготовлению продукции должны иметь определенные ресурсы: материальные,...

-

Литература - Особенности бухгалтерского учета основных средств в Республике Казахстан

1. Толпаков Ж. С. Бухгалтерский учет: учебник для вузов, г. Караганда 2004 г., 200с. 2. Назарова В. Л. Бухгалтерский учет хозяйствующих субъектов....

-

Одной из наиболее древних и общепризнанных форм бухгалтерского учета, описание которой сделано Л. Пачоли в 1494 году в своем ''Трактате о счетах и...

-

Организационно-правовая форма предприятия - это система норм определяющая отношения м/д партнерами по предприятию, также предприятия с другими...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Виды формы и системы оплаты труда - Организация бухгалтерского учета по оплате труда

Оплата труда представляет собой совокупность средств, выплаченных работникам, как состоящим, так и не состоящим в списочном составе предприятия, в...

-

Системы и формы оплаты труда - Бухгалтерский учет оплаты труда

Труд является важнейшей частью экономики - он одновременно и товар (работник продает свой труд, создавая новое качество и дополнительное количество...

-

Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том...

-

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность...

-

В течение последнего десятилетия многие сельскохозяйственные предприятия Республики Беларусь внедрили в практику управления автоматизированные...

-

Возникновение и развитие бухгалтерского учета является составной частью истории человеческого общества. Современная наука в настоящее время не может дать...

-

Особенности бухгалтерского учета и анализа в коммерческих организациях различных организационно-правовых форм Если сравнивать регистрацию ООО, ЗАО и ОАО,...

-

Деятельность любого предприятия во многом обусловлена порядком ведения бухгалтерского учета на нем. Ответственность за организацию бухгалтерского учета в...

-

Бухгалтерский баланс, как форма в системе отчетности Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число...

-

КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ Коммунальное предприятие администрации города Енакиево "Зеленое хозяйство" (далее - Предприятие), создано в...

-

Оценка бухгалтерского учета на предприятии - Учет недостач и потерь от порчи ценностей

Руководителем предприятия является директор, осуществляет текущее руководство деятельностью предприятия, действует без доверенности от имени предприятия,...

-

Критерии отнесения хозяйствующих субъектов к малым предприятиям - Аудит малых предприятий в РК

Прежде всего, следует сказать, что под предпринимательством (зачастую, наряду с термином предпринимательство употребляется английский аналог - бизнес) в...

-

В системе счетов бухгалтерский учет основных средств ведут применительно к действующей классификации на счетах подраздела 12 "Основные средства" в...

-

Основные средства, участвуя в течение длительного периода времени в процессе производства, постепенно изнашиваются. Износ - это процесс потери физических...

-

Предпосылки и необходимость формирования бухгалтерского учета в Республике Казахстан

В Республике Казахстан продолжается интенсивное развитие экономики и, как следствие, возникает необходимость пересмотра ранее действовавших нормативных...

-

По отношению к балансу счета - активные, если отражается дебиторская задолженность; пассивные, если кредиторская задолженность. Все активные и пассивные...

-

Зарождение бухгалтерского учета относится к началу экономической деятельности человеческого общества. В борьбе за выживание люди постепенно стали...

-

Для учета себестоимости продукции используются первичные документы по учету материалов, заработной платы, амортизации и т. д., заполняемые тем отделом, к...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

ФОРМЫ СОБСТВЕННОСТИ В РЕСПУБЛИКЕ КАЗАХСТАН - История становления бухгалтерского учета как науки