Модели бухгалтерского учета - История становления бухгалтерского учета как науки

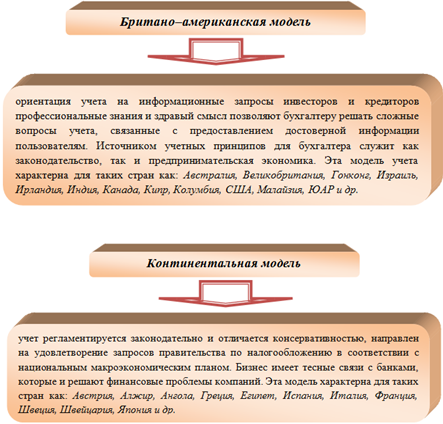

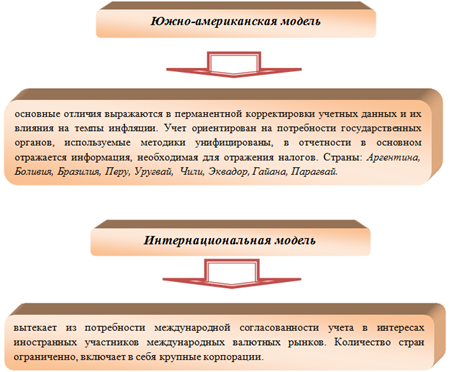

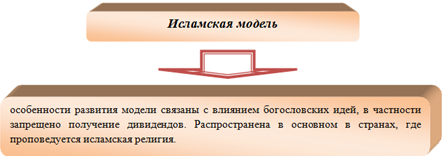

В мировой учетной практике весьма распространенно подразделение организации бухгалтерского учета на различные модели (лат. мodules - образец, мера описания какого-либо процесса, явления в обществе, природе). В настоящее время западными ученными описывается по меньшей мере пять моделей бухгалтерского учета: британо-американскую, континентальную, южно-американскую, интернациональную, исламскую. Такое подразделение на модели и их влияние на организацию учета в той или иной стране позволило классифицировать страны в зависимости от принятой системы учета.

Иллюстрация 2. Модели бухгалтерского учета

Далее мы предлагаем рассмотреть некоторые особенности учета в экономически развитых странах мира.

Национальная система бухгалтерского учета в США строится согласно "Общепринятым принципам бухгалтерского учета" (GAAP). Эта система разрабатывается уполномоченными национальными организациями, такими как Американский институт дипломированных общественных бухгалтеров (ALCPA), Комитетом по стандартам финансового учета (FASB), Комиссией по ценным бумагам и биржам (SEC). В целом GAAP - эта иерархическая система бухгалтерских стандартов и процедур, которое включает различное количество документов.

Основные положения GAAP включают следующие концепции и принципы: концепция экономической единицы учета, концепция продолжающейся деятельности, концепция денежной оценки, концепция периодичности. Принципы: стоимости, объективного доказательства, регистрации дохода, соответствия, существенности, полноты, постоянства, осмотрительности.

Основной профессиональной организацией определяющей политику в области бухгалтерского учета в США, является Совет по разработке финансовых учетных стандартов (FASB). Именно FASB готовит и регулирует учет с помощью стандартов бухгалтерского учета, которые регламентируют ведение учета и подготовку отчетности. Правительственная организация - Комиссия по ценным бумагам и биржам (SEC) контролирует исполнение этих стандартов, поскольку все крупные компании и корпорации, зарегистрированные на биржах ценных бумаг, должны следовать предписаниям SEC в этой области. Такое взаимодействие FASB и SEC позволяет более эффективно регулировать систему бухгалтерского учета в США.

Япония Одна из немногих стран, где степень механизации и автоматизации учета превосходит развитые страны мира. Главное отличие системы бухгалтерского учета заключается в том, что в центре внимания японской системы управления организаций, включая и бухгалтерский учет находятся люди, а следовательно социально - психологический климат в компаниях.

Нормативными документами для японских предприятий определены так называемые принципы бухгалтерского учета для акционерных обществ. Практику учета регламентирует так называемая треугольная система права (коммерческое, налоговое и биржевое). Налоговое право регулирует налогообложение прибыли юридических лиц. При этом прибыль подсчитывается по расчетному правилу коммерческого права и отражается в финансовой отчетности, утверждаемой на собрании акционеров. В соответствии с биржевым правом имущество, обязательство, прибыль и затраты должны быть указаны в финансовой отчетности и совпадать с требованиями налогового права. Периодически общественная коллегия по делам бухгалтерского учета публикует отдельные положения, среди которых:

- - стандарты бухгалтерского учета на предприятиях и комментарии к ним; - серия пояснений и положение о координации коммерческого права по стандартам бухгалтерского учета на предприятиях; - стандарты составления консолидированной отчетности.

Важную роль в ориентации учета во Франции играет правительство, поскольку оно не только контролирует финансовые возможности бизнеса, но и выступает в виде инвестора или кредитора. Бухгалтерское законодательство осуществляется Национальным советом по бухгалтерии (НСБ). В функции НСБ входит подготовка норм бухгалтерского дела и форм бухгалтерских документов, а также координация различных исследований в этой области и доведение их до заинтересованных лиц.

В целом бухгалтерский учет французских компаний строится на основе требований Торгового кодекса, Законом о производственно - торговых компаниях, закона о национальных компаниях.

Учет и бухгалтерское дело в Великобритании имеют несколько отличительных особенностей, которых нет в странах Европейского сообщества. Среди них:

- - значительное влияние профессиональных организаций на развитие учета и учетных профессии; - детальное формулирование бухгалтерских методов и традиция всестороннего юридического обоснования, предъявляемых к учету требований; - тесные контакты с американскими коллегами и международными бухгалтерскими фирмами, чему способствует единый язык.

В настоящее время в Великобритании существуют 19 положений по стандартной учетной практике (SSAP). Контроль за применением этих положений осуществляется аудиторами, которые представляют заключение о состоянии финансовой отчетности и ее соответствии учетной практики компании. Наряду с положениями различаются:

- - учетные концепции, т. е. допущения и принципы, на которых базируется бухгалтерский учет. К ним относятся:

- А) концепция действующего предприятия; Б) концепция преемственности; В) концепция реальности; Г) концепция начисления;

Согласно Положению о стандартной учетной практике раскрытие учетной политики предусмотрено в финансовой отчетности. Хотелось бы отметить, что реальная бухгалтерская практика Великобритании, присущая ей сегодня, отличается как гибкостью, так и наименьшей консервативностью по сравнению с другими странами Европы.

В Германии государство не вмешивается во внутренние дела компаний, но устанавливает определенные общие требования, которые следует соблюдать для организованного и успешного хозяйствования. Эти требования обязательны для всех субъектов и должны строго соблюдаться. Такие требования закреплены в законодательстве, касающиеся управления, налогообложения и условий хозяйствования.

Ведение бухгалтерского учета базируется на предписаниях Торгового кодекса, содержащего требования к осуществлению бухгалтерского учета и аудита, Законе о налоге с оборота, Закона о подоходном налоге и Закона о налоге о корпорации кроме того действует Закон о балансах в соответствии с которым приняты основные положения по ведению бухгалтерского учета и составлению баланса.

В соответствии с немецким хозяйственным правом данные бухгалтерского учета рассматриваются, как:

- - информация для предпринимателя об имуществе, задолженности, прибыли, убытках, затратах, доходах компании; - доказательства в случаях судебного разбирательства; - отчет управляющих капиталом перед инвесторами; - основа для расчетов сумм налогов и финансового управления; - информация о кредитоспособности компании и использовании

Особенностью немецкого учета является составление двух видов отчетности:

- 1) коммерческой (составляется как баланс результатов и баланс имущества); 2) налоговой (на основе данных коммерческой отчетности, скорректированных в соответствии с налоговыми правилами).

Развитие учета в Германии в последнее время связано с применением международных стандартов финансовой отчетности (МСФО), ГААП США, но в целом немецкая система учета продолжает оставаться сугубо национальной.

Похожие статьи

-

История бухгалтерского учета насчитывает много веков. За это время практически каждая страна внесла в него свой достойный вклад. Кроме общих принципов и...

-

Континентальная модель участвует в разработке норм учета и внедрения их в практику, формулирует принципы, по которым определяются правила составления...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Южноамериканская (она же латиноамериканская) модель бухгалтерского учета наиболее характерна для стран, характеризующихся высоким уровнем инфляции,...

-

Бухгалтерский учет представляет собой сложную систему отражения многообразных хозяйственных процессов. Эти процессы являются частью окружающего нас...

-

Международные стандарты финансовой отчетности разработаны с учетом потребностей развитой рыночной экономики и их простой перенос в экономическую жизнь...

-

В соответствии с принятой Концепцией развития бухгалтерского учета и отчетности в Российской Федерации Минфином России разработан План по развитию...

-

Нормативно-правовое регулирование бухгалтерского учета материалов Система нормативного регулирования бухгалтерского учета - это совокупность нормативных...

-

В российских условиях бухгалтерская отчетность используется для контроля деятельности организации, финансового и налогового. Она по-прежнему носит...

-

Реформирование бухгалтерского учета в России - Бухгалтерская финансовая отчетность

До перехода на рыночную экономику была создана система бухгалтерского учета, отвечающая требованиям плановой экономики. Основным потребителем информации,...

-

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению...

-

Вся информация, касающаяся бухгалтерского учета, доступна управленцам. Однако, большой объем финансовой отчетности компании используется "посторонними"...

-

Бухгалтерский учет и его продукт в виде финансовой отчетности в целом можно рассматривать как часть процесса коммуникаций. Отчет -- это средство связи,...

-

Учет бухгалтерский россия стандарт До перехода на рыночную экономику была создана система бухгалтерского учета, отвечающая требованиям плановой...

-

В настоящее время при рассмотрении вопросов организации бухгалтерского учета и бухгалтерской отчетности в организациях получил широкое распространение...

-

ЭТАПЫ СТАНОВЛЕНИЯ УЧЕТНОЙ СИСТЕМЫ - История становления бухгалтерского учета как науки

Учет - это отрасль деятельности, обеспечивающая постоянную и достоверную информацию о развитии хозяйства и других сфер общественной жизни. Учет означает...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Национальные школы бухгалтерского учета Каждой стране присущи своя история, свои ценности, политическая система. То же самое можно сказать о...

-

Точно сказать, когда возник учет и отмечать этот день -- невозможно. Учет возникал постепенно, долго и неопределенно. Известны эпохи, когда его не было,...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Нормативное регулирование бухгалтерского и налогового учета основных средств Принятие новых стандартов учета и законодательных актов, регулирующих...

-

В июле 2004 года была принята Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу. Необходимость разработки и принятия...

-

Необходимость и цели реформирования бухгалтерского учета в России До перехода на рыночную экономику использовалась система бухгалтерского учета,...

-

Введение - Концепция развития бухгалтерского учета в России

Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения....

-

Введение - Финансовая отчетность в бухгалтерском учете

В современной рыночной экономике и ее организационно-методическом обеспечении происходят постоянные корректировки, обусловленные динамическими...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Бухгалтерский учет аудиторский отчетность Классификация систем бухгалтерского учета Системы учета различаются по их организационному строению, составу и...

-

Введение - Инвентаризация как метод бухгалтерского учета

Одной из основных задач бухгалтерского учета в соответствии с Федеральным Законом "О бухгалтерском учете" является формирование полной и достоверной...

-

Бухгалтерский учет в Италии на современном этапе - Учет в Италии

Последнее десятилетие стало для итальянского учета временем серьезных перемен. Основной причиной итальянской реформы 90-х годов стала необходимость...

-

Система бухгалтерского учета и финансовой отчетности в Товариществе организуется в соответствии со следующими нормативными правовыми документами: -...

-

Заключение - Основные процедуры бухгалтерского учета

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и...

-

Зарождение бухгалтерского учета относится к началу экономической деятельности человеческого общества. В борьбе за выживание люди постепенно стали...

-

Одной из наиболее древних и общепризнанных форм бухгалтерского учета, описание которой сделано Л. Пачоли в 1494 году в своем ''Трактате о счетах и...

-

Законодательно-нормативная база бухгалтерского учета основных средств в Российской Федерации Общее правовое и методологическое руководство бухгалтерским...

-

Система управленческого учета на предприятии Система управленческого учета на предприятии - информационная база управления. Если сравнивать российский...

-

Введение - Баланс как элемент метода бухгалтерского учета

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

В ООО "Трейд-Мастер" штат бухгалтерии полностью укомплектован. В наличии имеется Приказ об учетной политике, и организация бухгалтерского учета...

-

Основные требования к документам изложены в Федеральном законе от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" и в Положении по ведению бухгалтерского...

-

Учетная политика для бухгалтерского учета расчетов с персоналом по оплате труда должна быть ориентирована на выбор формы, способов и методов ведения...

-

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое...

Модели бухгалтерского учета - История становления бухгалтерского учета как науки