Оценка бухгалтерского учета на предприятии - Учет недостач и потерь от порчи ценностей

Руководителем предприятия является директор, осуществляет текущее руководство деятельностью предприятия, действует без доверенности от имени предприятия, представляет его интересы в государственных органах, в пределах своей компетенции издает приказы и дает указания, обязательные для всех работников предприятия, самостоятельно определяет структуру администрации, аппарата управления, ее численный, квалифицированный и штатный составы, нанимает (назначает) и освобождает работников предприятия, открывает расчетные и иные счета.

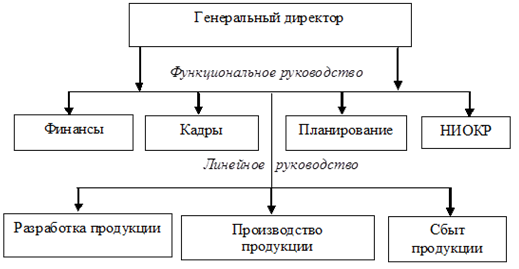

Рисунок 2 - Организационная структура предприятия

Учетный процесс организует главный бухгалтер, который подчиняется непосредственно руководителю организации. При формировании учетной политики главный бухгалтер определяет структуру бухгалтерской службы и уровни подчиненности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и обязательств организации. Поэтому именно главный бухгалтер разрабатывает систему первичного учета. Он определяет, какими первичными документами должны оформляться все хозяйственные операции, которые осуществляются в данной организации. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству или нарушают договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении финансово - хозяйственных операций возлагается на руководителя предприятия торговли.

Хозяйственный учет деятельности организации представляет собой систему наблюдения, контроля, обработки и передачи информации, необходимой для оперативного руководства и управления. Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения позиции организации на рынке, выявления положения предприятий - конкурентов. В процессе учета возможно допущение относительных погрешностей при сборе и обработке информации. Однако чем выше величина этих погрешностей, тем менее точен учет, тем сложнее осуществлять контроль за эффективностью хозяйственной деятельности организации. Финансовый учет представляет собой систему подготовки и сбора учетной информации, обеспечивающей регистрацию и отражение хозяйственных операций. Данный вид учета накапливает информацию о различных объектах учета. Данные финансового учета используются различными пользователями как внутренними, так и внешними. Целью финансового учета является выявление конечного финансового результата деятельности организации и составление финансовой отчетности. Финансовый учет обязаны вести все без исключения организации. Правила ведения финансового учета, также как и порядок составления финансовой отчетности определены законодательством и основаны на общепринятых принципах.

Материальная ответственность на исследуемом предприятии установлена директором для каждого работающего: у главного бухгалтера полная индивидуальная, а у производственных рабочих и продавцов полная бригадная. Цель установления материальной ответственности - предотвратить возникновение ущерба и одновременно оградить заработную плату работника от необоснованных удержаний. Материальная ответственность наступает с момента заключения трудового договора путем подписания договора о материальной ответственности.

Похожие статьи

-

Оценка организации бухгалтерского учета и его места в управлении производством Ответственность за организацию бухгалтерского учета в ООО...

-

Бухгалтерия, занимает важнейшее место в планировании и организации коммерческой деятельности по обеспечению предприятия материальными ресурсами....

-

Бухгалтерский аппарат, его структура и функции. Должностные обязанности работников бухгалтерии К ведению бухгалтерского учета на всех предприятиях не...

-

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах...

-

Введение - Процедура бухгалтерского учета на предприятии ООО "Фруктайм"

Бухгалтерский учет -- упорядоченная система сбора, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе,...

-

В соответствии со ст. 1 Федерального закона N 402-ФЗ объектами бухгалтерского учета являются: имущество организаций, их обязательства и хозяйственные...

-

Основными видами деятельности компании являются: - производство общестроительных работ по возведению зданий; - разборка и снос зданий, производство...

-

Деятельность любого предприятия во многом обусловлена порядком ведения бухгалтерского учета на нем. Ответственность за организацию бухгалтерского учета в...

-

Размеры организации влияют на внедрение современной технологии, повышение производительности труда, уровень себестоимости продукции. Прямым показателем...

-

Сущность управленческого учета - это интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

История и сущность бухгалтерского учета Термин "бухгалтерский учет" происходит от немецкого Buchhalter - бухгалтер, то есть, человек, который ведет учет....

-

Порядок организации расчетов с поставщиками и подрядчиками Исследуемым предприятием в дипломной работе является общество с ограниченной ответственностью...

-

Предмет и метод бухгалтерского учета

В соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.1996 г. N 129-ФЗ (в редакции от 23.07.1998 г.) бухгалтерский учет представляет...

-

МПЗ, их классификация, оценка, задачи учета В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: А) используемые при...

-

Порядок документального оформления операций по движению товарно-материальных запасов Все операции, связанные с поступлением, перемещением и отпуском...

-

Актуальность темы исследования. Прибыль для отдельного хозяйствующего субъекта является источником его развития и процветания. Поэтому деятельность...

-

Основным документом организации, определяющим порядок ведения бухгалтерского учета при отражении хозяйственных операций, является учетная политика....

-

В целях организации бухгалтерского учета и отчетности, налогового учета, а также обеспечения заинтересованных лиц полной и достоверной информацией о...

-

Бухгалтерскую службу (рис. 2) на предприятии возглавляет главный бухгалтер. В его обязанности входит: организация своевременного и достоверного учета,...

-

Сельскохозяйственный производственный кооператив "Гожа" Гродненского района зарегистрирован в едином государственном реестре юридических лиц 30.06.2003...

-

В ООО "Ойл-Трейд" применяется журнально-ордерная форма бухгалтерского учета с элементами автоматизации. Журналы-ордера формируются применяемой программой...

-

Особенности организации бухгалтерского учета на примере ООО "КамАЗ Энергоремонт" ООО "КамАЗ Энергоремонт" создано в 1985 г. для выполнения капитального и...

-

Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том...

-

Главным бухгалтером ООО "Брянское СРП ВОГ" в соответствии с положением по бухгалтерскому учету "Учетная политика" (утверждено приказом Минфина России от...

-

Понятие бухгалтерского учета Бухучет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов...

-

ООО СК "Партнер" является обществом, созданным в соответствии с Гражданским кодексом РФ и Федеральным законом РФ "Об обществах с ограниченной...

-

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой...

-

Сущность, цели и задачи управленческого учета на предприятии Управленческий учет можно определить как самостоятельное направление бухгалтерского учета...

-

Оценка и учет готовой продукции - Бухгалтерский учет на предприятии

Понятие готовой продукции, первичные документы для ее признания Готовая продукция и товары наряду с материальными ресурсами согласно ПБУ 5/01 относятся к...

-

Оценка показателей финансового-хозяйственной деятельности и анализ финансовой устойчивости предприятия Анализ финансово-хозяйственной деятельности играет...

-

Потеря недостача инвентаризация учет В процессе исследования работы данного предприятия были выявлены следующие недостатки в работе отдела бухгалтерии...

-

В ООО "ИПСК" ведение бухгалтерского учета и организация контроля возлагается на бухгалтерскую службу как составную часть специализированной учетной...

-

Оценка системы внутреннего контроля - Бухгалтерский аппарат на предприятии, его структура и функции

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим...

-

Система управленческого учета на предприятии Система управленческого учета на предприятии - информационная база управления. Если сравнивать российский...

-

В ходе проведенного исследования было изучено содержание приказа об учетной политике ООО "Геотехсервис". Анализ приказа позволил сделать вывод о том, что...

-

Особенность бухгалтерского учета ценных бумаг Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном...

-

В ООО "Шексна-Логистик" согласно приказа об учетной политике, в финансово-хозяйственной деятельности предприятия применяется журнально-ордерная форма...

-

Каждый хозяйственный факт, совершающийся на предприятии, обязательно должен находить свое отражение в бухгалтерском учете, а это возможно, если он будет...

-

Цель аудита организаций общественного питания состоит в установлении соответствия совершаемых операций действующему законодательству РФ и проверке...

Оценка бухгалтерского учета на предприятии - Учет недостач и потерь от порчи ценностей