Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета

Для обеспечения оперативного руководства деятельностью предприятия необходимы сведения об имеющихся на предприятии ресурсах, их состоянии, размещении и использовании, а также об источниках их формирования. Такие сведения, обобщенные и сгруппированные в определенном порядке, получают с помощью баланса.

Баланс - один из элементов метода бухгалтерского учета, а также одна из форм финансовой отчетности, показывающая финансовое состояние и состоит из двух разделов активы, пассивы (обязательства и капитал).

Активы - ресурсы, контролируемые индивидуальным предпринимателем или организацией в результате прошлых событий, от которых ожидается получение будущих экономических выгод.

Обязательство - существующая обязанность индивидуального предпринимателя или организации, возникающая из прошлых событий, урегулирование которой приведет к выбытию ресурсов, содержащих экономические выгоды.

Капитал - доля в активах индивидуального предпринимателя или организации, остающаяся после вычета всех обязательств" (статья 13 Закона "О бухгалтерском учете и финансовой отчетности).

В разделе "активы" баланса показаны состав, размещение, использование хозяйственных средств, а в разделе "пассивы" - обязательства и капитал, т. е. источники образования и целевое назначение средств.

Каждый отдельный вид средств в активе или их источников в пассиве называется статьей баланса.

Бухгалтерский баланс составляется на основе проверенных бухгалтерских записей, подтвержденных документами. Для составления баланса используется Главная книга, журналы-ордера, а также регистры аналитического учета.

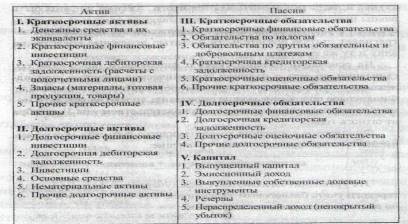

Баланс состоит из 5 подразделов:

I. Краткосрочные активы

П. Долгосрочные активы

Ш. Краткосрочные обязательства

ГУ. Долгосрочные обязательства

V. Капитал

Для сравнения в таблице баланса приводятся показатели на начало и конец года. Для механизированной обработки баланса каждая статья таблицы кодируется. По каждому подразделу актива и пассива подсчитываются итоги. Активы должны быть равны пассивам, так как в них показываются одни и те же средства, но с разной точки зрения (задолженность поставщика затрагивает статью обязательств и статью денежные средства на одну и ту же сумму).

На основании баланса судят о финансовом положении организации, то есть о наличии экономических ресурсов, принадлежащих организации, и противопоставленном им капитале. Финансовое положение можно определить только на какой-то момент времени (в соответствии с законодательством - на 31 декабря отчетного года).

Финансовое состояние хозяйствующего субъекта можно вычислить, используя следующее уравнение:

Активы = обязательства + капитал.

Это уравнение называется, в международной системе бухгалтерского учета балансовым уравнением. Обе его части обязательно должны быть равны между собой.

Похожие статьи

-

Формы бухгалтерской отчетности, Содержание формы №1 бухгалтерский баланс - Бухгалтерская отчетность

Содержание формы №1 бухгалтерский баланс Бухгалтерский баланс-это способ обобщения и группировки активов хозяйства и источников их образования - пассивов...

-

Бухгалтерский баланс как основной источник проведения анализа Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Сущность и назначение бухгалтерского баланса - Содержание теории бухгалтерского учета

Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Строение и содержание пассива бухгалтерского баланса - Содержание теории бухгалтерского учета

Пассив баланса - часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации. Пассив...

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и в...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Бухгалтерский баланс юридический Важнейшим элементом бухгалтерского учета является бухгалтерский баланс. Бухгалтерский баланс - способ экономической...

-

Бухгалтерский баланс Бухгалтерский баланс организации АО "СРСУ-7", представлен за 2014 год и выражен в пяти разделах баланса. Первые два раздела...

-

Состав и содержание форм бухгалтерской отчетности Документом, определяющим состав, содержание и методические основы формирования бухгалтерской отчетности...

-

Любой бухгалтерский баланс представляет состояние имущественной массы как группировку разнородных имущественных средств (материальных ценностей,...

-

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей...

-

Основы финансовой отчетности - Основы и принципы бухгалтерскского учета

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Под...

-

Формы бухгалтерского учета - Основы и принципы бухгалтерскского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документов, для...

-

В приложениях к бухгалтерскому балансу и отчету о финансовых результатах должны раскрываться сведения, относящиеся к учетной политике организации,...

-

Организационно-правовая характеристика предприятия ПАО "Аэрофлот" Публичное акционерное общество "Аэрофлот - российские авиалинии". Местонахождения...

-

Бухгалтерский баланс составляется и отражает состояние средств и источников их образования на определенную дату. В процессе хозяйственной деятельности...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Профессиональная этика бухгалтера - Основы и принципы бухгалтерскского учета

Концептуальная основа для подготовки и представления финансовой отчетности определяет основополагающие положения в отношении подготовки и представления...

-

Основные понятия и элементы бухгалтерской отчетности Все организации, зарегистрированные на территории Российской Федерации обязаны составлять...

-

Бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские...

-

Элементы метода бухгалтерского учета - Основы и принципы бухгалтерскского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием. Схема...

-

Учет кредитов банка - Принципы учетной политики предприятия

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими...

-

Законодательно-нормативное регулирование учета финансовых результатов от основных видов деятельности Учет финансовых результатов является центральным и...

-

Содержание, принципы и назначение управленческого учета

Содержание, принципы и назначение управленческого учета Сущность учета для управления предприятием, его отличие от финансового учета Учет управленческий...

-

Структура, содержание и порядок формирования показателей типовых форм годовой бухгалтерской отчетности Баланс предприятия является основной формой...

-

Баланс на конец периода - Процедура бухгалтерского учета на предприятии ООО "Фруктайм"

Таблица 16 Пояснения Наименование показателя На_30.04__ 2014_года На 31 декабря 2013_года На 31декабря 2012__года АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ...

-

Баланс на начало периода - Процедура бухгалтерского учета на предприятии ООО "Фруктайм"

Таблица 1. Баланс на 31 марта 2014 г. АКТИВ Код строки На 31.03.2014 г. На 31.12.2013 г. На 31.12.2012 г. I. ВНЕОБОРОТНЫЕ АКТИВЫ Основные средства 1150 1...

-

Строение и содержание актива бухгалтерского баланса - Содержание теории бухгалтерского учета

Актив баланса - часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие...

-

Бухгалтерский баланс - Принципы бухгалтерского учета

Баланс, его строение и содержание Бухгалтерский баланс - это способ обобщенного отражения и экономическая группировка ресурсов и капитала субъекта в...

-

Строение и содержание счетов - Основы и принципы бухгалтерскского учета

Для оперативного руководства предприятием сведений, которые дает бухгалтерский баланс о наличии хозяйственных ресурсов на определенную дату,...

-

Роль и назначение бухгалтерского баланса Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос...

-

Бухгалтерский учет как информационная система - Основы и принципы бухгалтерскского учета

Бухгалтерский учет делится на управленческий учет и финансовый учет. Управленческий учет - охватывает все виды учетной информации, которая обрабатывается...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Резервный капитал организации формируется путем обязательных ежегодных отчислений, которые составляют не менее 5 % чистой прибыли. Резервный капитал...

-

Бухгалтерский баланс финансовый задолженность Показатели, отраженные в бухгалтерском балансе в Приложении 1. В структуре бухгалтерского баланса...

-

Составление формы бухгалтерского баланса Основные цели развития и совершенствования средств обеспечения бизнеса предприятия Бугульминский...

Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета