Изменения в балансе при осуществлении хозяйственных операций - Основы и принципы бухгалтерскского учета

Бухгалтерский баланс составляется и отражает состояние средств и источников их образования на определенную дату. В процессе хозяйственной деятельности происходит непрерывное движение средств, изменение их состава, размещения и источников формирования. В процессе деятельности субъекты совершают хозяйственные операции, которые являются частью процессов снабжения, производства и реализации и вызывают те или иные изменения в составе средств и их источников. Они отражаются в балансе в виде увеличения или уменьшения соответствующей статьи, в ряде случаев вызывают появление новых статей баланса или их исчезновение.

Приказом Министерства финансов Республики Казахстан разработана и утверждена Типовая форма бухгалтерского баланса, которая, исходя из потребностей организации, может дополняться другими статьями.

Хозяйственные операции по структуре изменения в балансе делятся на 4 типа:

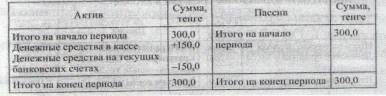

1 тип вызывает изменения в составе средств предприятия и затрагивают статьи только актива

Баланса. Например, с расчетного (текущего) счета в кассу поступили денежные средства в размере

150 000 тенге для выплаты зарплаты и других расходов. Дебет 1010 "Денежные средства в кассе"

Кредит 1030 "Денежные средства на текущих банковских счетах" 150 000 тенге.

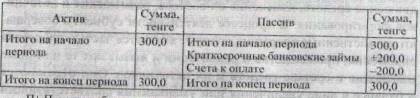

2 тип вызывает изменения только в составе источников средств. Например, за счет краткосрочного займа банка оплачен счет поставщика на 200 000 тенге. Дебет счета 3311 "Счета к оплате"

Кредит счета ЗОЮ "Краткосрочные банковские займы" 200 000 тенге

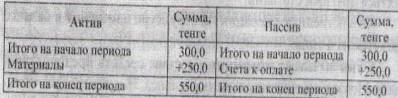

3 тип вызывает увеличение хозяйственных средств и их источников на равную сумму. Например, получены материалы от поставщика на сумму 250 000 тенге, расчеты за которые не произведены. Дебет 1311 "Сырье и материалы" Кредит 3311 "Счета к оплате".

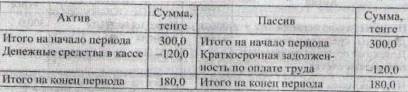

4 тип характеризует уменьшение средств и их источников на одинаковую сумму. Например, персоналу из кассы выплачена заработная плата 120 ООО тенге.

Дебет 3350 "Краткосрочная задолженность по оплате труда"

Кредит 1010 "Денежные средства в кассе".

Для приобретения навыков составления баланса рассмотрим задание 1.

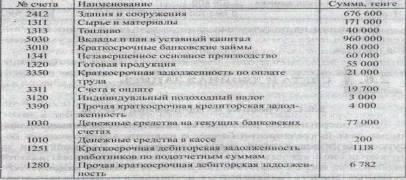

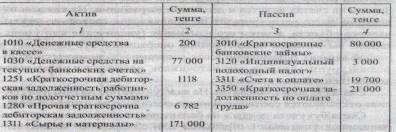

Задание 1. Организация на начало отчетного периода имела следующие остатки по синтетическим счетам:

На основании приведенных данных составим вступительный баланс:

Как видим из полученных данных при составлении вступительного баланса сумма итогов актива баланса равна сумме итогов пассива.

Похожие статьи

-

Изменения в балансе под влиянием хозяйственных операций - Бухгалтерский учет

Ежедневно на предприятиях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования....

-

Строение и содержание счетов - Основы и принципы бухгалтерскского учета

Для оперативного руководства предприятием сведений, которые дает бухгалтерский баланс о наличии хозяйственных ресурсов на определенную дату,...

-

Двойная запись на счетах - Основы и принципы бухгалтерскского учета

Двойная запись как способ отражения хозяйственных операций применяется для учета всех хозяйственных процессов, происходящих в производстве. Двойная...

-

Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета

Для обеспечения оперативного руководства деятельностью предприятия необходимы сведения об имеющихся на предприятии ресурсах, их состоянии, размещении и...

-

Элементы метода бухгалтерского учета - Основы и принципы бухгалтерскского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

Одним из элементов метода бухгалтерского учета является система счетов и двойная запись. Система счетов - это способ экономической группировки и текущего...

-

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием. Схема...

-

Бухгалтерский баланс - Принципы бухгалтерского учета

Баланс, его строение и содержание Бухгалтерский баланс - это способ обобщенного отражения и экономическая группировка ресурсов и капитала субъекта в...

-

Учет расчетов с подотчетными лицами Подотчетными лицами могут быть работники организации, получившие денежные средства на различные хозяйственные нужды...

-

Понятие договора простого товарищества. В соответствии с гражданским законодательством совместная деятельность без создания для этой цели юридического...

-

Бухгалтерский баланс как источник аналитической информации - Бухгалтерская финансовая отчетность

Термин "баланс" используют как символ равенства Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей,...

-

Учет расчетных операций - Особенности системы бухгалтерского учета ООО "Трейд-Мастер"

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данного предприятия. Организации и лица, которые...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

По хозяйственным операциям движения производственных запасов исчисляют НДС, налог на прибыль и налог на доходы. НДС По производственным запасам...

-

Основы финансовой отчетности - Основы и принципы бухгалтерскского учета

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Под...

-

Учет процесса заготовления и производства - Основы и принципы бухгалтерскского учета

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции....

-

Типы хозяйственных операций - Отображение в балансе хозяйственных операций

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и...

-

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и...

-

Отражение хозяйственных операций на счетах бухгалтерского учета Составить баланс на 01.12.2013г. по приведенным остаткам хозяйственных средств и...

-

Назовите основные этапы процедуры бухгалтерского учета - Основные процедуры бухгалтерского учета

Основная бухгалтерская процедура -- это перечень этапов обработки информации о хозяйственных процессах, описание принципов сводки (обобщения) этой...

-

Одной из главных задач бухгалтерского учета в бюджетных организация их является постоянный учет и контроль за осуществлением расходов. С целью выполнения...

-

Бухгалтерский учет кассовых операций - Денежные средства

Счета 1100 "Денежные средства в кассе" предназначены для обобщения информации о наличии денежных средств в национальной и иностранных валютах, а также...

-

Выбытие (списание) основных средств. - Виды хозяйственного учета. Учет кассовых операций

Основные средства выбывают из организации в случаях: Списания по причине непригодности к дальнейшему использованию; Продажи на сторону; Безвозмездной...

-

Бухгалтерский учет - это упорядоченная система, регистрации и обобщения информации в денежном выражении об имуществе, обязательстве организации, их...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Заполнение кассовой книги., Денежные документы. - Виды хозяйственного учета. Учет кассовых операций

Графа Содержание Номер документа Порядковый номер приходного или расходного кассового ордера От кого получено или кому выдано ФИО физического или...

-

Предмет и объекты бухгалтерского учета - Виды хозяйственного учета. Учет кассовых операций

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого...

-

По объему отраженных операций учетные документы разделяются на первичные (единичные) и сводные. Первичными называются документы, которые отражают все...

-

Учет затрат по капитальному строительству Капитальное строительство осуществляется в форме нового строительства, а также реконструкции, расширения и...

-

Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль...

-

Учет при реорганизации и ликвидации организации

Реорганизация и ликвидация предприятия в повседневной практике встречаются довольно часто. Экономический кризис 2008-2009 годов подтолкнул многие...

-

Понятие, состав дебиторской и кредиторской задолженности и правовая основа их возникновения Предприятие вступает в хозяйственные и финансовые "отношения...

-

Бухгалтерский учет как информационная система - Основы и принципы бухгалтерскского учета

Бухгалтерский учет делится на управленческий учет и финансовый учет. Управленческий учет - охватывает все виды учетной информации, которая обрабатывается...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Бухгалтерский учет операций, совершаемых в рамках договоров мены В условия перехода к рыночной экономике, когда денежные расчеты стали затруднительными,...

-

Синтетический и аналитический учет денежных Средств на расчетных, валютных и прочих счетах в Банках Аудиторская проверка денежный кассовый Расчетные и...

-

На счетах бухгалтерского учета в конце каждого месяца фиксируются обобщенные данные по отдельным видам хозяйственных средств, их источникам, по отдельным...

-

Процесс реализации представляет собой совокупность операции в результате которых продукция, произведенная одним хозяйствующим субъектом, переходить в...

-

Все бюджетные учреждения для осуществления своей деятельности и планомерной организации денежного обращения хранят свои денежные средства на счетах в...

Изменения в балансе при осуществлении хозяйственных операций - Основы и принципы бухгалтерскского учета