Строение и содержание счетов - Основы и принципы бухгалтерскского учета

Для оперативного руководства предприятием сведений, которые дает бухгалтерский баланс о наличии хозяйственных ресурсов на определенную дату, недостаточно. Для контроля за хозяйственной деятельностью и выполнением плановых заданий необходимо ежедневно знать движение отдельных видов хозяйственных средств, изменение их источников, результаты хозяйственных процессов и т. п. Все эти изменения отражаются на счетах. С помощью счетов осуществляют экономическую группировку однородных объектов учета, а также текущий контроль. Записи на счетах ведутся в денежном выражении. На каждом отдельном счете регистрируют первоначальное состояние учитываемого объекта, а затем его изменение (увеличение или уменьшение, вызываемое хозяйственной операцией). Это позволяет в любой момент определить новое состояние экономически однородной группы средств и их источников, процессов и результатов хозяйственной деятельности.

Счета связаны с балансом. На каждую статью Актива или Пассива открываются соответствующие счета того же наименования.

Счета бухучета делятся на балансовые и операционные. Операционные учитывают отдельные или однородные хозяйственные процессы, связанные с определенными фазами кругооборота средств.

Для отражения изменений (увеличения или уменьшения средств) счет делится на две части.

Дебет Название счета Кредит

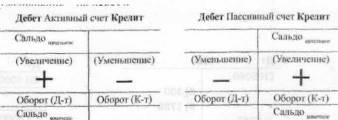

Все счета бухгалтерского учета делятся на активные и пассивные.

Счета на начало месяца открываются на основании баланса за предыдущий месяц. Открыть счет - это значит записать остаток (сальдо) на начало месяца. В активных счетах сальдо записывается по дебету, в пассивных - по кредиту.

Те суммы, которые записываются на счетах в течение текущего месяца, называются оборотами. Суммы, которые записываются в дебетовой части называются дебетовыми оборотами, а в кредитовой - кредитовыми.

Остаток на конец месяца подсчитывается следующим образом:

- 1. По активным счетам Ск=Сн(Д-т)+Об(Д-т)-Об(К-т). 2. По пассивным счетам Ск=Сн(К-т)+Об(К-т)-Об(Д-т).

Остаток на активных счетах - дебетовый, на пассивных - кредитовый.

В активных счетах увеличение записывается по дебету, а уменьшение - по кредиту.

В пассивных счетах увеличение записывается по кредиту, а уменьшение - по дебету.

На основании конечных остатков по счетам составляется новый бухгалтерский баланс.

Похожие статьи

-

Бухгалтерский баланс составляется и отражает состояние средств и источников их образования на определенную дату. В процессе хозяйственной деятельности...

-

Группировка счетов бухгалтерского учета по экономическому содержанию отражаемых на них объектов отвечает на вопрос: "Что учитывается в данном счете?" При...

-

Бухгалтерский учет - это упорядоченная система, регистрации и обобщения информации в денежном выражении об имуществе, обязательстве организации, их...

-

Элементы метода бухгалтерского учета - Основы и принципы бухгалтерскского учета

Под методом бухгалтерского учета понимается совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование...

-

Применение счетов является одним из специфических приемов бухучета. В экономической литературе бухгалтерские счета обычно определяют как способ...

-

Одним из элементов метода бухгалтерского учета является система счетов и двойная запись. Система счетов - это способ экономической группировки и текущего...

-

Учет процесса заготовления и производства - Основы и принципы бухгалтерскского учета

Процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции....

-

Двойная запись на счетах - Основы и принципы бухгалтерскского учета

Двойная запись как способ отражения хозяйственных операций применяется для учета всех хозяйственных процессов, происходящих в производстве. Двойная...

-

Счета активные и пассивные - Бухгалтерский учет

Все счета бухгалтерского учета по отношению к балансу делятся на две большие группы: счета для учета хозяйственных средств (счета средств) и счета для...

-

Основы финансовой отчетности - Основы и принципы бухгалтерскского учета

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Под...

-

Процесс реализации представляет собой совокупность операции в результате которых продукция, произведенная одним хозяйствующим субъектом, переходить в...

-

Баланс предприятия, его форма и содержание - Основы и принципы бухгалтерскского учета

Для обеспечения оперативного руководства деятельностью предприятия необходимы сведения об имеющихся на предприятии ресурсах, их состоянии, размещении и...

-

История становления бухгалтерского учета как науки - Основы и принципы бухгалтерскского учета

Термин "бухгалтер" (специалист по бухгалтерском учету) появился в ХУ в. в Австрии. Эволюционные этапы становления международной учетной системы :...

-

Заключение - Понятие о счетах бухгалтерского учета

В организациях ежедневно могут происходить десятки тысяч и даже миллионы хозяйственных операций, которые оказывают влияние на величину имущества и...

-

Методологические основы учета денежных средств - Аудит денежных средств на различных счетах в банке

Основная часть расчетных операций осуществляется в организациях в безналичной форме или перечислением денег со своего расчетного счета на счет...

-

Формы бухгалтерского учета - Основы и принципы бухгалтерскского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документов, для...

-

В основу группировки хозяйственных средств по источникам образования и целевому назначению положен признак закрепления их за данным предприятием. Схема...

-

Бухгалтерский учет как информационная система - Основы и принципы бухгалтерскского учета

Бухгалтерский учет делится на управленческий учет и финансовый учет. Управленческий учет - охватывает все виды учетной информации, которая обрабатывается...

-

Система счетов и двойная запись, Понятие о счетах бухгалтерского учета - Бухгалтерский учет

Понятие о счетах бухгалтерского учета Строение счетов. В балансе предприятия приводятся обобщенные данные об объектах бухгалтерского учета на...

-

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств;...

-

По отношению к балансу счета - активные, если отражается дебиторская задолженность; пассивные, если кредиторская задолженность. Все активные и пассивные...

-

Понятие о бухгалтерском балансе, его строение и содержание Средства предприятия участвуют в процессе производства непрерывно. Вещественный состав средств...

-

Строение и содержание актива бухгалтерского баланса - Содержание теории бухгалтерского учета

Актив баланса - часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие...

-

Содержание, принципы и назначение управленческого учета

Содержание, принципы и назначение управленческого учета Сущность учета для управления предприятием, его отличие от финансового учета Учет управленческий...

-

Основополагающие принципы бухгалтерского учета, критерии их формирования и влияние на учетный процесс В условиях сложных проблемных этапов экономического...

-

Порядок открытия и документального оформления операций по расчетному счету организации Банк хранит денежные средства предприятий на их счетах, зачисляет...

-

Назовите основные этапы процедуры бухгалтерского учета - Основные процедуры бухгалтерского учета

Основная бухгалтерская процедура -- это перечень этапов обработки информации о хозяйственных процессах, описание принципов сводки (обобщения) этой...

-

Синтетический и аналитический учет денежных Средств на расчетных, валютных и прочих счетах в Банках Аудиторская проверка денежный кассовый Расчетные и...

-

Оборотные ведомости по счетам синтетического и аналитического учета

Оборотные ведомости по счетам синтетического и аналитического учета Перед составлением баланса следует проконтролировать корректность записи на счетах в...

-

1. В соответствии с требованиями ПБУ 14/2000 к нематериальным активам не относятся: (а) исключительные права на изобретения, подтвержденные патентом; (б)...

-

Бухгалтерский баланс и его содержание - Финансовая отчетность в бухгалтерском учете

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале...

-

Бухгалтерските проводки и бухгалтерские записи - Понятие о счетах бухгалтерского учета

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи, в дебете одного и кредите другого счета, т. е. между...

-

Одной из главных задач бухгалтерского учета в бюджетных организация их является постоянный учет и контроль за осуществлением расходов. С целью выполнения...

-

Понятие и сущность двойной записи на счетах - Бухгалтерский учет

Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи. Двойная запись - способ отражения каждой операции в дебете...

-

Готовая продукция - часть МПЗ, предназначенная для продажи. ГП м. отражаться: 1. По фактической полной (26 => 20) или неполной (26=>90) с/с. 2. по...

-

Содержание отчета об изменении капитала - Особенности бухгалтерского учета собственного капитала

Раздел I посвящен движению капитала фирмы. Он состоит из двух частей. В первой части отражаются показатели за прошлый год, во втором части аналогичные...

-

Бухгалтерский учет в бюджетных учреждениях ведется на основании планов счетов бухгалтерского учета бюджетных учреждений утвержденного приказом...

-

Строение и содержание пассива бухгалтерского баланса - Содержание теории бухгалтерского учета

Пассив баланса - часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации. Пассив...

-

Понятие, объекты, задачи и принципы учета расчетов с подотчетными лицами, с персоналом по прочим операциям Подотчетные лица - это физические лица,...

-

Поскольку в ходе осуществления финансово - хозяйственной деятельности субъекты экономических взаимоотношений зачастую сталкиваются с необходимостью...

Строение и содержание счетов - Основы и принципы бухгалтерскского учета