Анализ объема и реализации товарной продукции - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот.

Таблица 9

Степень выполнения бизнес-плана по производству и реализации асбеста 3-6 групп

|

Показатели |

Факт за предыд. год |

По 6-плану на отч. год |

Факт за отчетный период | |||

|

В абс. вел-нах, т. т. |

В % | |||||

|

В абс. вел-нах, т. т |

В % к предыд. году |

К бизнес-плану |

К предыд. году | |||

|

1. Товарная продукция |

4337300 |

658000 |

151,7 |

6778400 |

103 |

156,3 |

|

2. Реализован. продукция |

4357300 |

658000 |

149,2 |

656400 |

100,9 |

150,6 |

Судя по данным таблицы видно 9, что фактическое производство и реализация товарной продукции и реализованной продукции в отчетном периоде возросли более, чем на 50 % по сравнению с предыдущим периодом. Бизнес-план по производству и реализации продукции выполнен, по товарной продукции перевыполнен на 3 %.

Таблица 10

Темпы роста и производства продукции за последние 3 года

|

Годы |

По бизнес-плану |

По отчету | ||||

|

В сопост. ценах, т. т. |

В % к пред. году |

В % к первому году |

В сопост. ценах, т. т. |

В % к пред. году |

В % к первому году | |

|

2005 |

6580000 |

100 |

100 |

6778400 |

100 |

100 |

|

2006 |

4100000 |

62,31 |

62,3 |

4222400 |

62,29 |

62,3 |

|

2007 |

3500000 |

85,36 |

53,2 |

3815400 |

90,4 |

56,3 |

Из таблицы 10 видим, что и плановые и фактические темпы роста продукции за последние 3 года значительно снизились, так в 2007 году темп роста продукции упал по сравнению в 2005 годом практически в 2 раза, это может быть связано со снижением спроса на данную продукцию, уменьшением рынков сбыта. Фактические и плановые темпы роста практически одинаковые.

Таблица 11

Влияние отдельных факторов на отклонение фактического объема реализации продукции от бизнес-плана, 2007 год

|

№ |

Показатели |

По б-плану, т. т |

Факт, т. т |

Отклонение | |

|

Абсолютн. |

% | ||||

|

1 |

Остатки товаров отгруженных:

|

|

|

|

|

|

2 |

Остатки готовой продукции на складе

|

|

|

|

|

|

3 |

Выпуск ТП за год |

6580000 |

6778400 |

+278400 |

103 |

|

4 |

Объем РП за год |

6500000 |

6564400 |

-64400 |

101 |

Изучив таблицу 11, приходим к выводу, что на отклонение фактического объема реализации продукции от бизнес-плана влияет невыполнение плана по остаткам товаров отгруженных на начало года (-720000), на конец года (6,7 % от планового), и по остаткам готовой продукции на складе как на начало, так и на конец периода. Но, несмотря на это, фактический объем товарной продукции за год превышает запланированный на 278400.

По данным таблицы 12. В 2007 году план по производству товарной продукции выполнен на 109,1%. Выработано продукции в стоимостном выражении 3757194 тысяч тенге, что превышает плановое задание на 312772 тысяч тенге, в том числе:

1. За счет увеличение объемов производства асбеста 3-6 групп

+31873,3 тысяч тенге

2. За счет разницы в цене 1 тонны асбеста 3-6 групп

+51324,6 тысяч тенге

3. За счет увеличения производства асбеста 7 группы

+63829,5 тысяч тенге

4. За счет увеличения производства песчано-щебеночной смеси (ПЩС)

+168154,6 тысяч тенге.

5. За счет снижения объемов производства:

Щебня - 1703,8 тысяч тенге

Посыпки ПК - 1,25-705,9 тысяч тенге (таблица 10)

Средняя цена 1 тонны асбеста 3-6 групп составила 17181 тенге, что выше плановой на 254 тенге (17181 тенге - 16927 тенге).

По сравнению с 2005 годом:

Произведено продукции на 925861,3 тысяч тенге больше;

Средняя цена 1 тонны асбеста 3-6 групп возросла на 3041 тенге

(17181 тенге - 14140 тенге)

В 2007 году отгружено 201475 тонн асбеста 3-6 групп, при плане 200000 тонн.

План по отгрузке выполнен на 100,7%, сверх плана отгружено 1475 тонн.

По сравнению с 2005 годом отгружено асбеста на 760 тонн больше (100,4%).

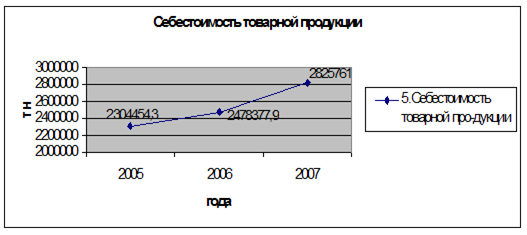

Диаграмма 3.

Исходя из данных диаграммы, мы видим, что себестоимость на товарную продукцию в 2007 году возросла по сравнению с 2005 годом более, чем на 500 тыс. тенге, это может быть связано с ростом цен на электроэнергию, увеличением затрат по сбыту продукции, ростом заработной платы рабочих, увеличением затрат на амортизацию оборудования.

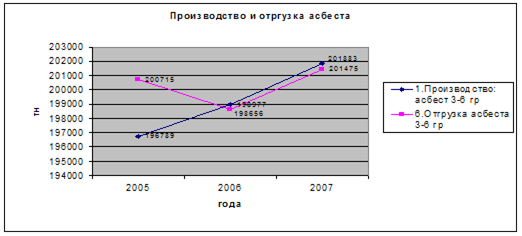

Диаграмма 4.

Изучив настоящую диаграмму, отчетливо виден стабильный рост производства асбеста 3-6 групп. Отгрузка асбеста в 2005 году значительно превышала производство, что свидетельствует о том что отгрузка производилась с учетом остатков на складе готовой продукции. В 2006 и 2007 годах резкий спад реализации асбеста. Увеличиваются остатки нереализованной продукции, что ведет к снижению прибыльности производства.

Таблица 12

Экономические показатели

|

Показатели |

Ед. Изм. |

2005 г. Факт |

2006 г. факт |

2007 год |

К факту 2005 г. | ||||

|

План |

Факт |

+/- |

% |

+/- |

% | ||||

|

01 |

02 |

03 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Производство: асбест 3-6 гр |

Тн |

196789 |

198977 |

200000 |

201883 |

+1883 |

100,9 |

+5094 |

102,6 |

|

Асбест 7 гр |

Тн |

74421 |

92268 |

74000 |

152567 |

+78567 |

206,2 |

+78146 |

205,0 |

|

Щебень |

Тн |

15 |

6637 |

3000 |

93 |

-2907 |

3,1 |

+78 |

620,0 |

|

Посыпка ПК-1,25 |

Тн |

5975 |

2192 |

3000 |

325 |

-2675 |

10,8 |

-5650 |

5,4 |

|

ПЩС |

Тн |

199571 |

215952 |

200000 |

398044 |

+198044 |

199,0 |

+198473 |

199,4 |

|

2. Товарная продукция - всего |

Т. т. |

2831332,7 |

3417333,6 |

3444422 |

3757194 |

+312772 |

109,0 |

+925861,3 |

132,7 |

|

В том числе: асбест 3-6 гр |

Т. т. |

2782583,3 |

3348135,2 |

3385372 |

3468569,9 |

+83197,9 |

102,4 |

+685986,6 |

124,7 |

|

Асбест 7 гр |

Т. т. |

12681,6 |

20905,3 |

13320 |

77149,5 |

+63829,5 |

579,2 |

+64467,9 |

608,4 |

|

Щебень |

Т. т. |

7,2 |

2395,8 |

1800 |

96,2 |

-1703,8 |

5,3 |

+89 |

1336,1 |

|

Посыпка ПК-1,25 |

Т. т. |

3298,3 |

1314,9 |

930 |

224,1 |

-705,9 |

24,1 |

-3074,2 |

6,8 |

|

ПЩС |

Т. т. |

32762,3 |

44582,4 |

43000 |

211154,3 |

+168154,3 |

491,0 |

+178392 |

644,5 |

|

3. Средняя цена 1 тн. асбеста 3-6 гр. |

Тен. |

14140 |

16827 |

16927 |

17181 |

+254 |

101,5 |

+3041 |

121,5 |

|

4. Себестоимость 1тн. асбеста 3-6 гр |

Тен. |

11710,28 |

12455,60 |

13969,32 |

13997,02 |

+27,7 |

101,2 |

+2286,74 |

119,5 |

|

5. Себестоимость товарной про-дукции |

Т. т. |

2304454,3 |

2478377,9 |

2793864 |

2825761 |

+31897 |

101,1 |

+521306,7 |

122,6 |

|

6. Отгрузка асбеста 3-6 гр |

Тн |

200715 |

198656 |

200000 |

201475 |

+1475 |

100,7 |

+760 |

100,4 |

Похожие статьи

-

Объем производства, и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и...

-

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема. Возможны...

-

Анализ производства и реализации готовой продукции по объему, структуре и ассортименту Необходимыми условиями достижения самоокупаемости и...

-

Методика анализа учета затрат - Учет расчетов с поставщиками и подрядчиками

Значение, объекты, задачи анализа себестоимости продукции. Источники данных для анализа. Группировка затрат по элементам и статьям затрат. Постоянные и...

-

Общие сведения об АО "Айсберг" АО "Айсберг" создан на базе Джетыгаринского месторождения хризотил-асбеста, расположенного, на территории Джетыгаринского...

-

Финансовый анализ деятельности ООО "Альянс+" - Учет и аудит расчетов с поставщиками и подрядчиками

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Учет наличия и движения готовой продукции Основной целью предпринимательской деятельности (в соответствии со статьей 85 Гражданского Кодекса КР) является...

-

ООО "Альянс+" является коммерческим предприятием, поэтому в ходе преддипломной практики были отобраны основные показатели, характеризующие эффективность...

-

Краткая экономическая характеристика предприятия Общество с ограниченной ответственностью "Олекминское АТП №3" является юридическим лицом - коммерческой...

-

Анализ затрат товарной продукции - Учет и анализ себестоимости продукции предприятия

Затраты товарной произведенной продукции очень важный обобщающий показатель себестоимости продукции, характеризующий уровень издержко емкости продукции в...

-

Понятие, классификация и оценка готовой продукции Конечным этапом производственного процесса является выпуск готовой продукции, в результате которого ее...

-

Важным теоретическим и методологическим вопросом при организации учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)...

-

Учетная политика АО "Айсберг" - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

С вступлением в действие с 01.01.1997 г. Стандарта бухгалтерского учета №1 "Учетная политика и ее раскрытие" юридические лица, независимо от форм...

-

Анализ расчетов с поставщиками и подрядчиками - Величина кредиторской задолженности ТОО "Инсайдер"

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Расчеты наличными платежами - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается в следующих вариантах: Авансовый...

-

Завершающей стадией процесса кругооборота средств предприятия является процесс реализации продукции (работ, услуг). В результате его осуществления в...

-

Состав и классификация затрат на производство Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов становятся...

-

Учет расчетов с поставщиками и подрядчиками Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 "Расчеты с...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками производится на основании заключенных между заказчиками...

-

В практике существуют следующие виды расчетов, которые условно можно классифицировать следующим образом: - денежные формы расчетов; - безденежные формы...

-

Готовая продукция оценивается в учете и отчетности по фактическим затратам на ее изготовление с учетом отклонений. В Обществе применяется нормативный...

-

Основная цель проверки -- установить правильность ведения расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т. е. ее способности своевременно и...

-

В процессе хозяйственной деятельности предприятие постоянно ведет расчеты с поставщиками за приобретение у них сырье, материалы и другие материальные...

-

Расчет выполняется применительно к условиям деятельности конвертерного цеха металлургического комбината. Базовый (по отчету) объем производства стали -...

-

Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей...

-

Анализ расчетов с поставщиками и покупателями - Учет и аудит расчетов с поставщиками и подрядчиками

В ходе своей деятельности предприятие производит расчетные операции с другими учреждениями, организациями, с бюджетом, рабочими и служащими, поэтому...

-

Бухгалтерский учет расчетов с поставщиками может быть подразделен на первичный, аналитический и синтетический. Такое подразделение учета необходимо для...

-

Документальное оформление учета расчетов с поставщиками и подрядчиками Поступление материальных ценностей от поставщиков, выполнение работ и услуг...

-

Система безналичных расчетов - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

В системе организации безналичных расчетов в целях соблюдения установленных принципов их осуществления очень важно правильно оформлять расчетные...

-

Общие вопросы организации расчетов по поставкам Виды договоров Следует отметить, что договоры по времени вступления в силу делятся на два основных вида:...

-

Введение - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"

В условиях рыночных отношении значительно укрепился статус хозяйствующих субъектов, открыл перед ними широкие возможности самостоятельного решения многих...

-

Себестоимость продукции служит одним из важных экономических показателей, характеризующих эффективность работы предприятия и представляет собой...

-

Экономическая сущность расчетов с поставщиками, банками и покупателями Платежи на территории Российской Федерации осуществляются путем наличных и...

-

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа...

-

Реальность и правильность отражения в учете расчетов с поставщиками и покупателями подтверждается проводимой в конце года инвентаризацией расчетов в...

-

Поступление материальных ценностей от поставщиков, выполнение работ и услуг подрядчиками, производятся на основании заключенных между ООО "Рокада-Мед-4"...

-

Финансовый результат от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи (без налога на добавленную стоимость и налога...

-

В преддипломной практике изложены теоретические вопросы, касающиеся учета и анализа расчетов с бюджетом. Исследована система налогов и сборов и...

-

Значение и задачи учета расчетов с поставщиками и подрядчиками К поставщикам и подрядчикам относят организации, поставляющие сырье и другие материальные...

Анализ объема и реализации товарной продукции - Учет расчетов с поставщиками и подрядчиками АО "Айсберг"