Совершенствование налогообложения кредитных организаций РФ, Кредитные организации и их роль в экономической системе - Совершенствование налогообложения кредитных организаций

Кредитные организации и их роль в экономической системе

Налоговая система и налоговая политика государства затрагивают экономические интересы всех субъектов рынка. Одним из центральных сегментов рынка является банковский рынок, который базируется в основном на банках, без которого рыночная экономика не может функционировать. Банковская система выступает в качестве важной рыночной составляющей и гибким инструментом для реализации макроэкономических задач.

Развитие деятельности банков - необходимое условие для создания рыночного хозяйства. Банки играют роль действенного орудия государства в реализации стратегических и тактических целей инвестиционной, инновационной, структурной политики, политики доходов населения и внешнеэкономической деятельности. В то же время банковская система является одной из основных частей рыночной инфраструктуры, обеспечивающей эффективную динамику микропроцессов.

Двухуровневая банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные Федеральным законом от 03.02.1996 г. №17-ФЗ "О банках и банковской деятельности" (с изменениями и дополнениями). Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Рис.1.1. Виды кредитных организаций

Небанковские кредитные организации как элемент банковской системы осуществляют ограниченный круг банковских операций: операции по межбанковским расчетам и организации инкассации, депозитно-кредитные операции. Отсутствие у некоммерческих кредитных организаций высокорисковых банковских операций обеспечивает их финансовую устойчивость, благодаря которой некоторые из них преобразуются в банки.

В основном НКО функционируют либо в качестве расчетных центров, либо специализируются на предоставлении услуг по инкассации. Почти половина НКО России расположены в Москве.

Данные о составе кредитных организаций, зарегистрированных в Российской Федерации, представлены в таблице 1.1. По данным органов статистики на 15.10.2010: У 116 банков лицензия в течение года была отозвана, у трех банков - аннулирована. Количество действующих банков по сравнению с данными на конец 2009 года снизилось до 990, количество небанковских кредитных организаций увеличилось до 57.

Таблица 1.1. Количественный состав кредитных организаций, зарегистрированных Банком России

|

На конец 2009 г. |

На 14.05.2010г. | |

|

Число кредитных организаций, всего В том числе действующих банков Небанковских кредитных организаций |

|

|

|

Число филиалов действующих кредитных организаций на территории РФ |

3228 |

3115 |

Во взаимоотношениях с государством (его налоговыми и таможенными органами) банки выступают в качестве:

- 1) посредника между государством и налогоплательщиками, через которого осуществляют финансово-хозяйственные операции все организации и ИП, производятся платежи по налогам и сборам юридическими и физическими лицами; 2) налогоплательщика по тем налогам и сборам, которые банки обязаны уплачивать; налогового агента в части исчисления, удержания и перечисления в бюджетную систему сумм налогов по доходам, источником выплаты которых являются сами банки (например, налог на доходы физических лиц, налог на доходы по ценным бумагам и др.).

"Посредническая" миссия банков в экономической системе позволяет налоговым органам в установленном порядке использовать банковскую информацию для проверки правильности исчисления и своевременности уплаты налогов и сборов, принуждения налогоплательщика выполнять свои обязанности перед государством и его бюджетной системой.

Таким образом, в своей деятельности банк выступает одновременно налогоплательщиком по своим обязательствам, налоговым агентом и лицом, способствующим уплате налогов другими налогоплательщиками, являясь финансовым посредником между конкретным налогоплательщиком и государством.

Похожие статьи

-

Функции, которые выполняют банки, можно объединить в три основные группы. Во-первых, банки играют ключевую роль в обеспечении функционирования...

-

Уставный капитал кредитной организации составляется из величины вкладов ее учредителей (участников) и определяет минимальный размер имущества,...

-

Место и роль кредитных организаций в экономике КР - Роль банковской системы в рыночной экономике

Роль специализированных кредитно-финансовых учреждений в экономике КР На современном этапе возрастает потребность физических и юридических лиц в...

-

Специфика менеджмента в кредитных организациях - Роль банковской системы в рыночной экономике

Банковский менеджмент, как особая сфера управления, возникает лишь в условиях развитой рыночной экономики. При расширении круга банковских операций до...

-

Действия кредитных организаций в части исполнения ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансирование...

-

При внедрении новых технологий в систему безналичных расчетов обязательным условием для кредитной организации является учет специфики ее...

-

Представление кредитной организацией в уполномоченный орган сведений, предусмотренных Федеральным законом, осуществляется в виде ОЭС (отчет в виде...

-

ВведениЕ - Совершенствование налогообложения кредитных организаций

Все организации финансового сектора экономики являются участниками отношений, регулируемых законодательством о налогах и сборах, и выступают в качестве...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Банковская система РФ Банковская система - это совокупность банков, банковской инфраструктуры, банковского законодательства и рынка, находящихся в тесном...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

Современная банковская система России имеет двухуровневую структуру. Она включает в себя Банк России, который представляет собой верхний уровень...

-

Структура российской банковской системы Банки выполняют разнообразные функции и вступают в сложные отношения между собой и другими субъектами...

-

Международная практика регулирования банковской деятельности, а также банковского надзора, в том числе Евросоюза, оказывала и оказывает значительное...

-

Роль банков в кредитной системе - Кредитные операции банка

Банк - это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных...

-

Система внутреннего контроля в кредитных организациях и банковских группах - Банковское право

В соответствии с ч. 4 ст. 24 Закона о банках и банковскои? деятельности кредитная организация обязана организовывать внутреннии? контроль,...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Кредитная система, ее становление и развитие в Республике Казахстан Совокупность кредитных отношений, форм кредита и кредитных учреждений составляет...

-

Банковская система, Кредитные организации - Банковская система

Кредитные организации Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании...

-

Одна из составляющих частей кредитной системы, представленная специализированными кредитно-финансовыми и почтово-сберегательными институтами, носит...

-

Виды межбанковских кредитов, их роль и субъекты межбанковского кредитного рынка Межбанковское кредитование (МБК) - это привлечение и размещение на...

-

Банковские сделки - это те сделки, которые помимо банков и небанковских организаций могут совершать и другие организации и индивидуальные...

-

Современная кредитная система России - Кредитная система: сущность и элементы

В связи с образованием в 1991 г. Российской Федерации как самостоятельного государства, в России стала формироваться новая структура кредитной системы. В...

-

Регулирование отношений в банковской сфере, в силу особой значимости для экономики страны, отнесено Конституцией РФ к ведению Российской Федерации. К...

-

Важным условием успешного функционирования банковской системы рыночного типа является ее государственное регулирование. Необходимость регулирования...

-

ВЕЛИКОБРИТАНИЯ. Английская банковская система в начале XX в. была двухуровневой и включала: * на первом уровне: Банк Англии - центральный банк; * на...

-

Главным звеном кредитной системы в любой стране есть банки, которые осуществляют основную массу кредитных и финансовых операций Банк - это учреждение,...

-

Правовое положение кредитных организаций Коммерческие банки - Банковское право

Коммерческие банки -- это кредитные организации, которые в соответствии с Федеральным законом "О банках и банковской деятельности" имеют исключительное...

-

Банковская система - Происхождение денег, кредитные отношения и банковская система

Банковская система - совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный...

-

Роль банков в России - Роль банков в организации коммерческой деятельности предприятия

Эмиссия денежный заемщик По международным стандартам российская банковская система пока не сопоставима с системами развитых стран. Отечественные...

-

Международно-правовые принципы банковского надзора Понятие банковского надзора зачастую употребляется неразрывно с понятием банковского регулирования,...

-

Микрофинансовые кредитные организации - Понятие и структура банковской системы

После того как в 1930-х гг. в стране были ликвидированы микрофинансовые организации кредитной кооперации и взаимного кредита, интерес к учреждениям...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

Основные принципы организации кредитного процесса - Кредитная система АО "KASPI BANK"

Основной экономической функцией банков является кредитование их клиентов. От того, насколько хорошо банки реализуют свои кредитные функции, во многом...

-

Процесс кредитования физических лиц включает несколько этапов. Основываясь на практике российских банков, их можно представить следующим образом. Клиент,...

-

История кредитной системы Созданию современной кредитной системы российской федерации предшествовал длительный исторический период, который определялся...

-

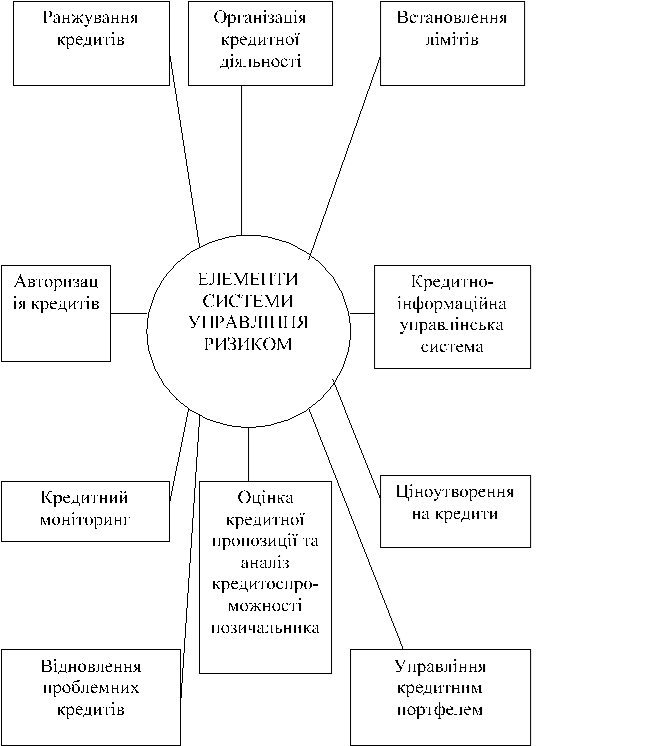

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

Совершенствование налогообложения кредитных организаций РФ, Кредитные организации и их роль в экономической системе - Совершенствование налогообложения кредитных организаций